Đầu tháng 10/2023, thị trường tiêu dùng tại Việt Nam đón tin vui khi Masan (MSN ) - tập đoàn của tỷ phú Nguyễn Đăng Quang cho biết “cá mập” Bain Capital – Quỹ đầu tư tư nhân hàng đầu thế giới đồng ý đầu tư ít nhất 200 triệu USD, bằng vốn cổ phần 85.000 đồng/cp.

) - tập đoàn của tỷ phú Nguyễn Đăng Quang cho biết “cá mập” Bain Capital – Quỹ đầu tư tư nhân hàng đầu thế giới đồng ý đầu tư ít nhất 200 triệu USD, bằng vốn cổ phần 85.000 đồng/cp.

Đáng chú ý, đây là dự án đầu tiên của quỹ đầu tư tư nhân hàng đầu thế giới có quy mô tài sản xấp xỉ 180 tỷ USD tại Việt Nam.

Bain Capital - Quỹ đầu tư xúc tiến tăng trưởng của doanh nghiệp

Theo tìm hiểu, khác với các nhà đầu tư tài chính đơn thuần khác, Bain Capital được biết tới là quỹ đầu tư có bề dày kinh nghiệm trong việc đầu tư để hỗ trợ sự tăng trưởng và quản trị của nhiều nhóm doanh nghiệp bán lẻ tiêu dùng. Trong lịch sử những năm gần đây, có 2 tập đoàn lớn Hàn Quốc từng được nhận hưởng lợi ích lớn từ Bain Capital là Schwan và Carver Korea.

Khoản đầu tư của Bain Capital và Goldman Sachs năm 2016 vào công ty mỹ phẩm Hàn Quốc Carver Korea được báo cáo là thương vụ đầu tư cổ phần tư nhân có lợi nhuận cao nhất Hàn Quốc. Theo Nhật báo Kinh tế Hàn Quốc, hai công ty đã đầu tư 300 tỷ won vào Carver Korea và thu được lợi nhuận gấp hơn 6 lần chỉ sau 12 tháng (1,88 nghìn tỷ won).

Đến năm 2019, Bain tiếp tục rót vốn vào doanh nghiệp Hàn Quốc khác là Schwan's Company của Tập đoàn CJ Hàn Quốc chuyên về thực phẩm đông lạnh.

Thương vụ được đánh giá là thành công đối với cả CJ Cheiljedang và Bain Capital. CJ đã giảm bớt gánh nặng tài chính đối với thương vụ mua lại hàng tỷ đô la bằng cách đưa Bain Capital vào làm nhà đầu tư tài chính, trong khi Bain đang thu về những khoản lợi nhuận lớn (Với số vốn 390 tỷ won, Bain Capital đã lời trăm tỷ won chỉ sau 2 năm).

Một khoản đầu tư nổi tiếng khác của Bain Capital là vào Staples – một nhà bán lẻ đồ dùng văn phòng với mức lợi nhuận gần gấp 7 lần.

Nhãn quan tuyệt vời của Bain Capital

Với loạt thương vụ đầu tư thành công, Bain Capital cho thấy nhãn quan tuyệt vời trong việc đánh giá tiềm lực doanh nghiệp và từ đó đưa ra những hỗ trợ tốt nhất về cả tài chính, cơ hội phát triển kinh doanh, quản trị của doanh nghiệp.

Việc quỹ đầu tư hàng đầu thế giới này chọn “ông lớn” ngành tiêu dùng bán lẻ Masan là điểm đến đầu tiên tại thị trường Việt Nam được xem như lời khẳng định chắc chắn về vị thế và triển vọng tươi sáng của MSN trong “thời điểm vàng” của câu chuyện tiêu dùng tại Việt Nam.

Ông Barnaby Lyons, một lãnh đạo của Bain Capital chia sẻ: “Chúng tôi rất vui mừng được hợp tác với Masan trong dự án đầu tư chiến lược tại Việt Nam. Chúng tôi tin rằng Masan có những nền tảng vững chắc, tầm nhìn và chiến lược tăng trưởng phù hợp để thành công trong một thị trường tiêu dùng hấp dẫn và tăng trưởng cao. Masan là một trong những thương hiệu uy tín nhất tại Việt Nam với khả năng dự đoán xu hướng tiêu dùng và đáp ứng những nhu cầu này nhờ vào nền tảng hệ thống và những sản phẩm mang tính sáng tạo đột phá. Chúng tôi nhận thấy đây là cơ hội đầu tư đầy tiềm năng nhờ vào sự tăng trưởng liên tục của Masan, được những nhà lãnh đạo hàng đầu dẫn dắt”.

Sự đồng hành, hỗ trợ nguồn lực tài chính của Bain Capital sẽ là chìa khóa cho cánh cửa tăng trưởng của Masan. Ông Danny Le, Tổng Giám đốc của Masan Group cho biết: “Giao dịch hợp tác cùng Bain Capital là sự ghi nhận nỗ lực của chúng tôi trong suốt thời gian qua. Masan đã không ngừng triển khai các sáng kiến, đầu tư lấy người tiêu dùng làm trọng tâm để đạt được 80% thị phần chi tiêu của người tiêu dùng. Chúng tôi mong muốn hợp tác cùng Bain Capital để thúc đẩy tầm nhìn này, trở thành nền tảng đáp ứng vạn nhu cầu hàng ngày của người tiêu dùng.”

Masan đáng giá thế nào?

Masan công bố khoản đầu tư của Bain Capital chỉ mới mấy ngày đầu tháng 10. Tuy vậy, trước đó, rất nhiều công ty chứng khoán ở Việt Nam cũng đã nhận thấy cơ hội đầu tư vào Masan.

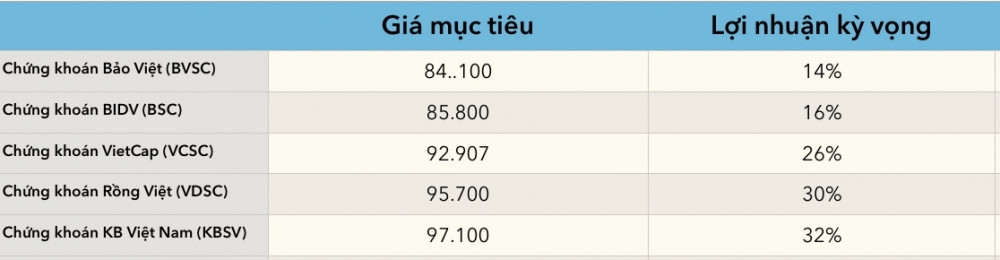

Theo báo cáo phân tích của các công ty chứng khoán, với mức giá hiện tại, cổ phiếu MSN của Masan hoàn toàn có thể tăng lên cao hơn nữa. Thậm chí, theo đánh giá của Chứng khoán KB Việt Nam, giá cổ phiếu MSN có thể hồi phục lên mức 97.100 đồng tức mang lại lợi nhuận hơn 32% cho nhà đầu tư.

Tổng hợp báo cáo phân tích của các công ty chứng khoán

Chính vì thế, việc Bain Capital quyết định đầu tư vào cổ phiếu MSN với mức giá cao hơn giá thị trường 15% cũng không phải điều đáng kinh ngạc khi mà hầu như tất cả các công ty chứng khoán thời gian gần đây đều nhận định cổ phiếu này đang bị underperform và khuyến nghị mua MSN với giá mục tiêu từ 84.xxx đồng/cp - 97.xxx đồng/cp dựa trên nhiều phương pháp phân tích giá trị nội tại của doanh nghiệp.

Cũng với phương pháp định giá SOTP, hồi tháng 7/2023, J.P Morgan từng gây chú ý khi nhận định giá trị hợp lý của MSN lên tới 102.000 đồng/cp. Theo chuyên gia của JPMorgan, tỷ lệ P/E mục tiêu cho năm 2024 là 34 lần, cho thấy mức định giá cao hơn khoảng 40% so với các công ty cùng ngành trong khu vực, điều này được hỗ trợ bằng mức tăng trưởng hàng năm đạt 36% trong EPS từ năm 2023 đến 2025.

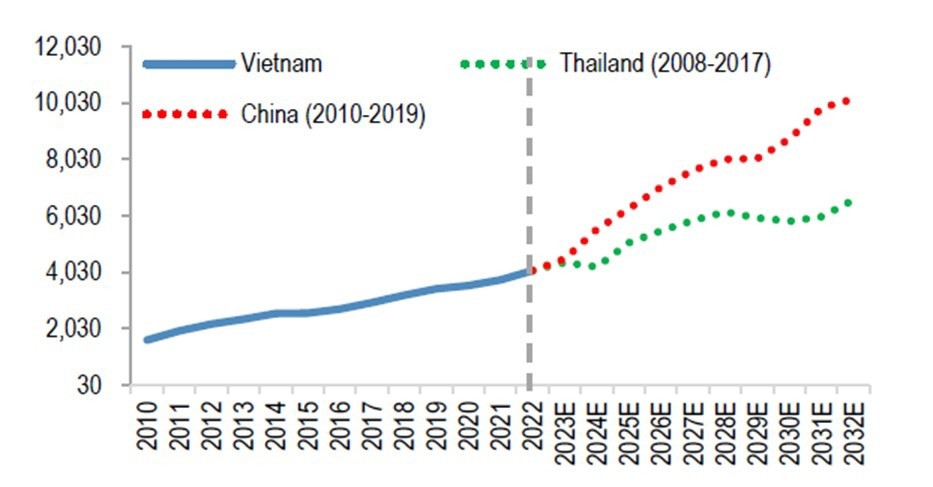

Với lực lượng lao động đang di chuyển sang các ngành có giá trị gia tăng cao hơn, JPMorgan dự báo một tỷ lệ lớn người tiêu dùng Việt Nam sẽ gia nhập tầng lớp trung lưu trong vài năm tới.

Ngoài ra, với GDP bình quân đầu người và tốc độ đô thị hóa tương đương với Trung Quốc và Thái Lan trước năm 2010, Việt Nam đã và đang bước vào giai đoạn tăng trưởng của thương mại hiện đại, tạo cơ hội cho các công ty thuộc ngành hàng tiêu dùng gia tăng định giá trong nhiều năm tới.

Sự hình thành tầng lớp trung lưu mới sẽ giúp thúc đẩy tăng trưởng thu nhập của cổ phiếu ngành hàng tiêu dùng. Theo quan điểm của JPMorgan, điều này sẽ tiếp tục trong vòng 5 đến 10 năm tới.

Với vị thế dẫn đầu, cổ phiếu của Masan Group (MSN) được kỳ vọng định giá ở mức 102.000 đồng/cp đến cuối năm 2024.

Các báo cáo phân tích ở trên đều chung nhận định cổ phiếu MSN ở trạng thái underperform. Tuy vậy, điều đáng chú ý là các báo cáo này đều ra đời trước thời điểm Bain Capital công bố khoản đầu tư lớn. Vậy thì, giá trị của Masan có thể sẽ cao hơn nữa sau thương vụ trăm triệu đô? Cho đến thời điểm hiện tại vẫn chưa có báo cáo phân tích nào mới nhận định về tác động của khoản vốn trăm triệu đô vào Masan nhưng có nhiều yếu tố đang khiến nhà đầu tư kỳ vọng:

Thứ nhất: MSN có lượng tiền mặt ròng dồi dào, giúp công ty tránh được rủi ro do biến động thị trường

Tại ngày 30/6/2023, tổng tài sản của Masan đạt xấp xỉ hơn 140.858 tỷ đồng, trong đó, có 13.452 tỷ đồng là tiền mặt và các khoản tương đương tiền. Dòng tiền tự do của đơn vị này được cải thiện liên tục trong nhiều quý, đạt 1.665 tỷ đồng so với mức 162 tỷ đồng của cùng kỳ.

Thứ hai: Masan có năng lực sản xuất, cung ứng và sự tự chủ trong chuỗi cung ứng

Việc chủ động chi phí, nguồn hàng, đa dạng hóa sản phẩm của doanh nghiệp bán lẻ trong bối cảnh chuỗi cung ứng toàn cầu đứt gãy.

Đây cũng là yếu tố giúp MSN có lợi thế cạnh tranh do tránh được áp lực điều chỉnh lớn lên biên lợi nhuận.

Sự kết hợp giữa sản xuất sản phẩm của Masan Consumer và kênh phân phối sản phẩm của WinCommerce được J.P Morgan đánh giá là rất hiệu quả. Việc bổ sung mảng kinh doanh bán lẻ của WinCommerce đã hoàn thiện kênh phân phối cho sản phẩm của Masan Consumer.

Thứ ba: Masan đã đẩy mạnh chuyển đổi số giúp khai thác những cơ hội tăng trưởng mới

MSN đã tăng cường đưa hàng loạt tiện ích vào bên trong các siêu thị mini WinMart+ như kiosk Phúc Long, Reddi, kiosk dược phẩm, tiện ích tài chính của Techcombank. Đây là điểm mạnh giúp MSN khai thác và tối ưu hóa kênh thương mại điện tử và các tiện ích số nhằm có thể triển khai đa kênh, một trong những xu hướng tiêu dùng nổi bật hiện nay, nhằm thu hút người tiêu dùng trẻ tại Việt Nam.

Thứ tư: Masan có năng lực mở rộng quy mô và chiếm lĩnh thị phần chi phối

Bán lẻ là câu chuyện của vị trí, doanh nghiệp có tiềm lực tài chính và trình độ quản lý, trình độ công nghệ đủ mạnh để mở rộng mạng lưới và quản lý, khai thác hiệu quả mạng lưới đó sẽ chiếm ưu thế.

Theo báo báo, JPMorgan đánh giá cao nỗ lực của MSN về kế hoạch thúc đẩy tăng trưởng thông qua các chiến lược khác nhau ở các giai đoạn chu kỳ kinh doanh.

Đối với danh mục hàng tiêu dùng, MSN quản lý khả năng sinh lời tương đối ổn định bằng cách cân bằng việc cải tiến lợi nhuận ở các phân khúc trưởng thành, song song đó là đầu tư vào mở rộng danh mục và tung ra sản phẩm mới.

Đối với các công ty thành viên còn non trẻ, như Masan MEATLife và WinCommerce, công ty ưu tiên thúc đẩy doanh thu thay vì lợi nhuận (ví dụ: công ty giảm giá các sản phẩm thịt để tăng thị phần) trong thời gian ngắn. Cải thiện doanh thu theo thời gian sẽ thúc đẩy lợi nhuận cao hơn thông qua quy mô kinh tế (cải thiện chi phí) trong tương lai.

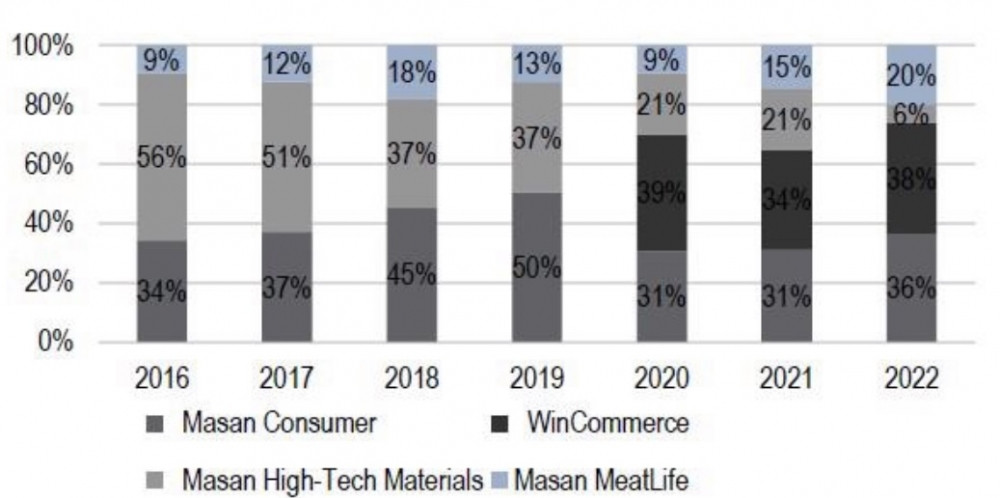

Những nỗ lực phân bổ vốn gần đây của Masan nhằm định hướng rõ ràng hơn việc trở thành một công ty đặt người tiêu dùng làm trọng tâm. Từ góc nhìn doanh thu, phân khúc kinh doanh liên quan đến người tiêu dùng đã tăng từ 43% năm 2015 lên 94% doanh thu vào năm 2022. Bán niên 2023, Masan tiếp tục ghi nhận kết quả kinh doanh đáng khích lệ trong bối cảnh môi trường kinh tế vĩ mô đầy thách thức. Tổng doanh thu của Masan đạt 37.315 tỷ đồng, tăng 3,6% so với cùng kỳ.

Đáng chú ý, lợi nhuận từ hoạt động kinh doanh của The CrownX (TCX), nền tảng tích hợp dành cho ngành tiêu dùng và bán lẻ của Masan, bao gồm WinCommerce (WCM) và Masan Consumer Holdings (MCH) đã ghi nhận mức tăng trưởng ấn tượng lên đến 38,8% YoY.

Năm 2022, thị trường chung giảm mạnh trước ảnh hưởng bởi các điều kiện kinh tế vĩ mô bất lợi. Cũng như hầu hết các cổ phiếu trên sàn, MSN dao động cùng pha với chỉ số chung. Tháng 9/2023 vừa qua, sau khoảng thời gian hồi phục, thị trường lại tiếp tục đón nhịp điều chỉnh hơn trăm điểm, điều này gián tiếp đưa MSN về vùng giá hấp dẫn hơn.

Thêm vào đó, nửa đầu năm 2023 được đánh giá là vùng trũng của nhóm bán lẻ khi chỉ số tiêu dùng sụt giảm. Nằm trong nhóm ngành tiêu dùng, MSN cũng không tránh khỏi xu hướng kém tích cực.

Tuy nhiên, với những kết quả gần đây, ngành bán lẻ cho thấy điểm đảo chiều rõ nét, nhu cầu tiêu dùng hồi phục trước loạt chính sách hỗ trợ từ Nhà nước. Theo đó, cổ phiếu bán lẻ đã góp mặt trong các nhóm ngành tiềm năng tại những báo cáo mới cập nhật của loạt công ty chứng khoán. Hiện tại được đánh giá là khoảng thời gian lý tưởng để giải ngân với những cổ phiếu định giá thấp cũng như các mã thuộc nhóm bán lẻ.

Lan Phương