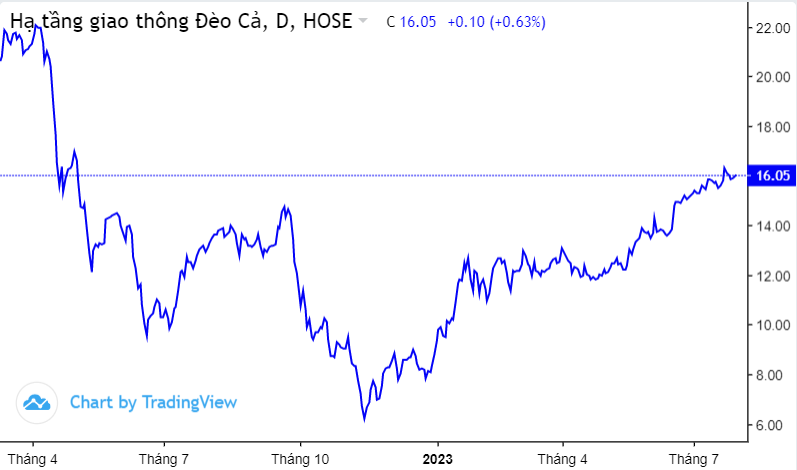

Trên thị trường chứng khoán, cổ phiếu HHV của Hạ tầng giao thông Đèo Cả tăng 33,6% trong 3 tháng gần nhất.

của Hạ tầng giao thông Đèo Cả tăng 33,6% trong 3 tháng gần nhất.

CTCP Đầu tư Hạ tầng giao thông Đèo Cả (Mã HHV - HOSE) công bố kết quả kinh doanh quý 2/2023 với doanh thu thuần đạt 612 tỷ - tăng 23,6% so với cùng kỳ năm trước; giá vốn bán hàng tăng mạnh hơn khiến biên lãi gộp giảm về mức 46,9% - tương ứng ợi nhuận gộp 287,3 tỷ đồng.

Kỳ này, doanh thu tài chính của HHV tăng đột biến 6,5 lần YoY lên 13,3 tỷ đồng thời chi phí hoạt động cũng tăng so với cùng kỳ (trong đó chi phí lãi vay tăng lên mức 171 tỷ đồng).

Sau cùng, công ty báo lãi sau thuế quý 2 ở mức 109,3 tỷ đồng - tăng 24,3% YoY.

Lũy kế 6 tháng, Hạ tầng giao thông Đèo Cả đạt 1.151 tỷ doanh thu - tăng 237 tỷ so với bán niên 2022; lợi nhuận sau thuế tăng 20,9% lên 192,2 tỷ. Đây cũng là mức lãi bán niên cao nhất trong 4 năm trở lại đây.

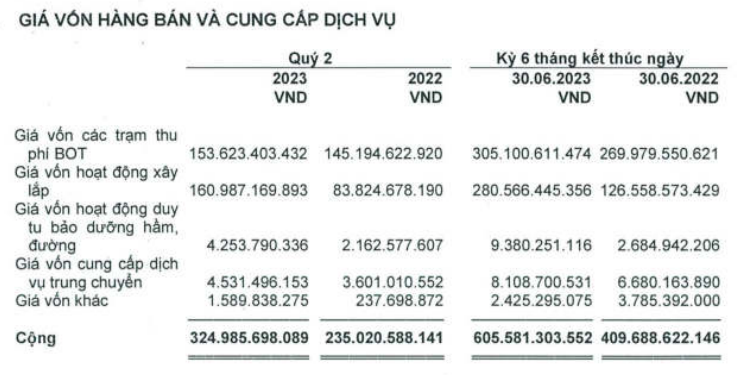

6 tháng đầu năm 2023, HHV chịu áp lực lớn từ việc tăng giá vốn các trạm thu phí BOT và giá vốn hoạt động xây dựng (lần lượt +12,9% và 122% YoY).

Thuyết minh chi tiết giá vốn bán hàng của HHV

So với kế hoạch 2.478 tỷ đồng doanh thu và 338,6 tỷ đồng lãi sau thuế, sau 2 quý đầu năm, công ty đã thực hiện được 46,4% và 56,7% chỉ tiêu đã đề ra.

Tại thời điểm 30/6, tổng tài sản của HHV tăng vượt mức 36.000 tỷ đồng trong đó phần lớn là tài sản cố định. Công ty đang có 392 tỷ đồng tiền mặt và tương đương cùng 75 tỷ đồng khoản đầu tư ngắn hạn.

Nợ phải trả hiện ở mức 27.517 tỷ đồng - gấp 3,2 lần vốn chủ sở hữu. Trong cơ cấu nợ, vay nợ tài chính ghi nhận gần 20.400 tỷ đồng trong đó ngân hàng Công Thương Việt Nam (Vietinbank) đang là chủ nợ lớn nhất với khoản cho vay hơn 19.300 tỷ đồng (phần lớn là vay dài hạn), tài sản đảm bảo cho các khoản vay này là quyền thu phí của dự án BOT.

Trên thị trường chứng khoán, cổ phiếu HHV hiện giao dịch ở mức 16.050 đồng/cp - tăng 33,6% trong 3 tháng gần nhất.

Đức Hậu