Thị trường Đài Loan đã ghi nhận mức tăng trưởng vượt trội – tăng gấp 12x (tính theo đồng nội tệ) trong giai đoạn 1985 -1990 với sự hỗ trợ từ các yếu tố tương đồng với Việt Nam hiện nay...

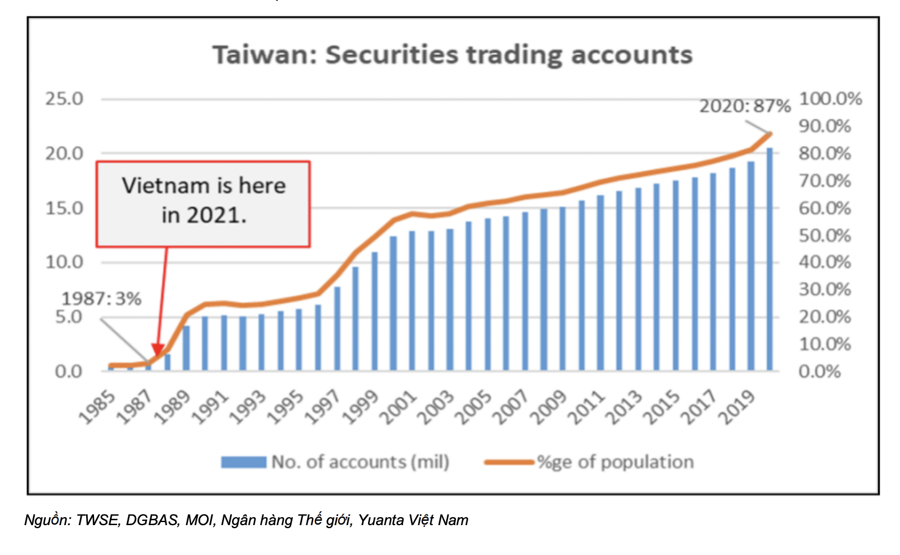

Trong báo cáo chiến lược thị trường chứng khoán năm 2022, Chứng khoán Yuanta cho rằng, thị trường chứng khoán Việt Nam đang đạt mức tương tự như thị trường Đài Loan năm 1988, giai đoạn này thậm chí còn chưa đi hết một nửa quãng đường khi thời kỳ “bong bóng” diễn ra trong vòng 5 năm và thị trường Đài Loan đã đạt đỉnh vào năm 1990.

Thị trường Đài Loan đã ghi nhận mức tăng trưởng vượt trội – tăng gấp 12x (tính theo đồng nội tệ) trong giai đoạn 1985 -1990 với sự hỗ trợ từ các yếu tố tương đồng với Việt Nam hiện nay: 1) Lãi suất cho vay thấp nhằm hỗ trợ cho tín dụng; 2) Nhà đầu tư kỳ vọng đồng nội tệ sẽ gia tăng sau nhiều năm GDP và thặng dư tài khoản vãng lai tăng trưởng ở mức cao; 3) Nhóm dân số trẻ ngày càng hứng thú với thị trường chứng khoán, dân số giàu có ngày càng tăng, với 4) Ít kênh đầu tư thay thế, và 5) Xu hướng mang tính văn hóa đối với việc đặt cược vào thị trường, tất cả những điều này dẫn đến 6) Thanh khoản của thị trường chứng khoán tăng đột biến.

Cuối cùng, những dấu hiệu này khiến thị trường Đài Loan không còn liên kết với các yếu tố cơ bản và các mức định giá, vì thị trường đã tăng vọt lên mức đỉnh mà 30 năm sau đó mới có thể quay trở lại mức này. Đó là một giai đoạn không ổn định: cổ phiếu không chỉ tăng, ngay cả trong thời kỳ bong bóng diễn ra mà một nhà đầu tư đã mua và nắm giữ với giả định không sử dụng đòn bẩy (chúng tôi cho rằng số lượng nhà đầu tư này xấp xỉ bằng 0) có thể đã thu về số tiền gấp 12x so với khoản đầu tư ban đầu của họ chỉ bằng việc mua cổ phiếu trên thị trường TWSE trong giai đoạn 1985-1990.

Tuy nhiên, theo quan điểm của Yuanta, đây có thể không phải là thời điểm kết thúc đà tăng của thị trường chứng khoán Việt Nam. Thị trường Việt Nam đã ghi nhận mức tăng trưởng vượt trội hơn so với hầu hết các thị trường khác trong cùng khu vực Châu Á (thực tế là so với hầu hết các thị trường có thể đầu tư tại Châu Á) vào năm 2021, nhưng vẫn là một thị trường khá rẻ so với triển vọng tăng trưởng vượt bậc của Việt Nam.

Hiện nay, tỷ lệ P/E năm 2022E của VN-Index đạt khoảng 14x, các bên kỳ vọng EPS sẽ tăng trưởng 24%. Đây không phải là mức định giá quá đắt đối và thậm chí nếu các nhà đầu tư áp dụng phương pháp chiết khấu thị trường cận biên khi tái định giá thị trường Việt Nam cũng sẽ khó có thể xem đây là một thị trường với mức định giá cao. Vì thế, thị trường sẽ còn dư địa tăng trưởng đáng kể trong vòng 12 tháng tới.

Mục tiêu của Yuanta đặt ra cho VN-Index vào cuối năm 2022 là 1.898 điểm, tương ứng với mức tỷ suất sinh lời trong 12 tháng là 29%. Con số này khá cao so với các bên, nhưng Yuanta cho rằng đây là mức hợp lý khi xem xét đến những giả định tích cực về điều kiện thị trường (tức là mức tăng trưởng lợi nhuận, thanh khoản và tâm lý thị trường) đã được thảo luận ở phần trước đó.

Theo Yuanta, tăng trưởng VN-Index nhờ vào 1) nền tảng cơ bản vững chắc của thị trường (tăng trưởng lợi nhuận), 2) điều kiện thanh khoản dồi dào (lãi suất tiếp tục duy trì ở mức thấp), và 3) tâm lý tích cực của các nhà đầu tư trong nước (số lượng tài khoản chứng khoán mở mới tiếp tục tăng cao kỷ lục).

Nhìn chung, công ty chứng khoán này khá tự tin với dự báo mục tiêu chỉ số VN-Index và cho rằng khả năng cao thị trường sẽ dao động từ 1.850 – 1.950 điểm. Tuy nhiên, quan điểm cho rằng thị trường sẽ tiếp tục tăng có thể sai, và Yuanta khẳng định được phép thay đổi quan điểm của mình.

"Chúng tôi phải thừa nhận rằng các yếu tố tâm lý đóng một vai trò quan trọng không chỉ đối với kết quả của thị trường, mà còn đối với các dự báo của chúng tôi. Theo lời của một nhà tâm lý học đã thắng giải Nobel – ông Daniel Kahneman: “Sự tin tưởng một cách chủ quan vào một phán quyết không phải là một sự đánh giá hợp lý về khả năng có thể xảy ra mà chính bản thân sự xét định là chính xác. Sự tin tưởng là một cảm giác, thứ phản ánh tính mạch lạc của thông tin và sự nhận thức rõ ràng về quá trình tạo ra nó” (Tư duy nhanh và chậm, 2011).

Bản chất con người có xu hướng ngoại suy các xu hướng gần đây sẽ tiếp tục trong tương lai, như cách chúng tôi dự báo thị trường (đã tăng trong 21 tháng

trước đó) sẽ tiếp tục tăng trong năm 2022. Chúng tôi cho rằng việc đánh giá các điều kiện thị trường là một quá trình kéo dài liên tục chứ không chỉ đánh giá vài lần trong mỗi năm", công ty chứng khoán này nhấn mạnh.