Lạm phát phi mã ở nhiều nền kinh tế trên thế giới đang tạo sức ép lớn đối với chính sách tiền tệ của Việt Nam.

Trong bối cảnh việc triển khai chính sách tiền tệ gặp nhiều khó khăn, chính sách tài khóa kỳ vọng sẽ được đẩy mạnh trong thời gian tới, nhằm phối hợp và san sẻ gánh nặng với chính sách tiền tệ.

Thế khó của chính sách tiền tệ

Số liệu của Tổng cục Thống kê công bố chỉ số giá tiêu dùng (CPI) tháng 7 đã tăng 3,14% so với cùng kỳ và 3,59% so với cuối năm trước. Dù lạm phát được công bố còn ở mức thấp nhưng vẫn đang có dấu hiệu tiếp tục tăng. Không chỉ vậy, cuộc đua tăng lãi suất của các ngân hàng trung ương lớn đã đẩy tỉ giá tăng liên tục, có lúc đạt gần 23.500 VND/USD, gây sức ép mọi mặt đến chính sách tiền tệ quốc gia.

Trước sức nóng của lạm phát và tỉ giá, Ngân hàng Nhà nước đã nhanh chóng hút tiền đồng ra khỏi hệ thống. Trong đó, Ngân hàng Nhà nước đã rút ròng hơn 100.000 tỉ đồng qua kênh OMO (nghiệp vụ thị trường mở) và bán 13 tỉ USD từ nguồn dự trữ ngoại hối trong thời gian qua. Động thái này đã khiến lãi suất trên thị trường liên ngân hàng tăng mạnh trong tuần cuối tháng 7, lên mức cao nhất trong 3 năm qua.

Ngân hàng Nhà nước đã bán 13 tỉ USD từ nguồn dự trữ ngoại hối trong thời gian qua. Ảnh: Quý Hoà

Công ty Chứng khoán Bảo Việt (BVSC) cho rằng lãi suất liên ngân hàng sẽ khó quay lại mặt bằng thấp như trong tháng 6 vừa qua, mà sẽ về quanh mức trung bình trong giai đoạn cuối năm 2019 (3-4%) trong các tháng tới đây. Tín dụng thì đang bị chững lại, khi các ngân hàng thương mại hầu như đã sử dụng hết hạn mức tín dụng do đáp ứng nhu cầu vay vốn cao của doanh nghiệp để phục hồi sau đại dịch. Tăng trưởng tín dụng trong 6 tháng đầu năm ước tính đã lên tới 9,35%, nhưng Ngân hàng Nhà nước vẫn đang kiên định với mục tiêu 14% cho năm nay và chưa có động thái nới room tín dụng.

Có khá nhiều ý kiến cho rằng Ngân hàng Nhà nước nên cân nhắc điều chỉnh chỉ tiêu tăng trưởng tín dụng lên 15-16%. Tuy nhiên, tỉ lệ tín dụng trên GDP của Việt Nam (GDP mới) theo đánh giá của World Bank là cao nhất thế giới, ở mức 124%; tỉ lệ tín dụng trên huy động vốn đã là 99%, nghĩa là huy động 100 đồng đã cho vay 99 đồng. Vì vậy, theo Thống đốc Ngân hàng Nhà nước, nếu nới room tín dụng thì có thể đẩy cuộc đua lãi suất quay trở lại như từng diễn ra vào các năm 2007-2008 và gây ra nhiều hệ luỵ xấu.

Bên cạnh đó, việc không nới hạn mức tăng trưởng tín dụng còn giúp nhà điều hành tiền tệ không để dòng tiền dịch chuyển quá nhiều qua thị trường bất động sản, gây ra tình trạng bong bóng… Vì vậy, bà Nguyễn Thị Hồng, Thống đốc Ngân hàng Nhà nước, khẳng định: “Ngân hàng Nhà nước sẽ luôn kiên định đặt mục tiêu ổn định kinh tế vĩ mô, kiểm soát lạm phát, ổn định thị trường ngoại hối, ổn định an toàn của hệ thống ngân hàng lên trên hết”.

Đây là những dấu hiệu cho thấy ổn định vĩ mô đang là mối quan tâm hàng đầu của nhà điều hành. Tại cuộc họp Chính phủ cuối tháng 7, Thủ tướng Phạm Minh Chính nhấn mạnh: “Ưu tiên số 1 hiện nay là ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng, đảm bảo những cân đối lớn”. Do đó, thúc đẩy tăng trưởng bằng chính sách tiền tệ đang ngày càng khó thực hiện, vì nếu tiếp tục nới lỏng tiền tệ, lạm phát và tỉ giá sẽ trở thành vấn đề lớn của nền kinh tế.

Trong bối cảnh chính sách tiền tệ buộc trở nên thận trọng hơn, nhưng khu vực sản xuất vẫn rất cần hỗ trợ để vực dậy sau dịch bệnh, chính sách tài khóa được kỳ vọng trở thành động lực mới để dẫn dắt nền kinh tế. Một khi “tiền rẻ” không còn, SSI Research cũng dự báo chính sách vĩ mô trong nửa cuối năm 2022 sẽ là sự kết hợp giữa chính sách tiền tệ thận trọng hơn và chính sách tài khóa mở rộng (khi Chương trình phục hồi và phát triển sẽ được thực hiện trong giai đoạn 2022-2023).

Giảm lạm phát bằng tài khóa

Khác với chính sách tiền tệ, chính sách tài khóa được thực thi thông qua 2 công cụ là chi tiêu của Chính phủ và thu thuế. Chính sách tài khóa mở rộng đồng nghĩa với việc tăng chi tiêu và giảm thu thuế, điều đặc biệt là chính sách giảm thu trong thời điểm này có thể giúp kiềm chế lạm phát cho nền kinh tế. Chính phủ và Bộ Tài chính thời gian qua đã thực thi hàng loạt chính sách cắt giảm thuế, phí để hỗ trợ tiêu dùng, đồng thời xoa dịu đà tăng của giá cả. Tính riêng trong tháng 7, giá xăng đã giảm 3 lần liên tiếp.

“Chính sách tài khóa đã góp phần kiểm soát giá cả, lạm phát trong bối cảnh đang tăng cao thông qua việc giảm thuế phí (nhất là đối với mặt hàng xăng dầu, thuế VAT…), qua đó, hỗ trợ kiểm soát giá cả. Phối hợp với chính sách tiền tệ, giá cả ngày càng hiệu quả, góp phần tích cực kiểm soát lạm phát”, Tiến sĩ Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng BIDV, nhận định.

Đồng quan điểm, Tiến sĩ Châu Đình Linh, Giảng viên Học viện Ngân hàng TP.HCM, cho rằng, chính sách tài khóa đã và sẽ nên được thực thi với vai trò chủ đạo trong kiểm soát lạm phát, chính sách tiền tệ sẽ thực hiện vai trò hỗ trợ. Mặc dù đã thực thi hàng loạt chính sách tài khóa, Ngân sách Nhà nước hiện vẫn đang ghi nhận trạng thái bội thu. Tính trong 7 tháng đầu năm 2022, thu ngân sách nhà nước đã tăng 18,1% so với cùng kỳ, trong khi chi tiêu ngân sách chỉ tăng 3,7%, khiến Ngân sách Nhà nước thặng dư hơn 250.000 tỉ đồng.

Tiến sĩ Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát Tài chính Quốc gia, nhận định, tác động giá nguyên vật liệu cơ bản cũng như xăng dầu mới chỉ ở vòng 1. Các yếu tố về giá cả tiếp tục đè nặng lên lạm phát hơn nữa tại quý III và quý IV năm nay.

“Mặc dù lạm phát tương đối thấp, nhưng vẫn cần theo dõi sát. Theo chúng tôi, áp lực lạm phát sẽ mạnh hơn bắt đầu từ nửa cuối năm 2022, đẩy lạm phát toàn phần tạm thời vượt mức trần 4% của Ngân hàng Nhà nước trong một vài quý”, chuyên giá HSBC đánh giá.

Tình hình này làm dấy lên câu hỏi về thời điểm Ngân hàng Nhà nước bắt đầu bình thường hóa chính sách tiền tệ. Theo HSBC, Ngân hàng Nhà nước Việt Nam là một trong số ít các ngân hàng trung ương châu Á chưa bắt đầu chu kỳ thắt chặt. Tuy nhiên, mặc dù giữ nguyên lãi suất chính sách ở mức 4%, nhưng lãi suất trên thị trường mở đã được đẩy lên 3,8% vào ngày 26/7, từ mức 2,5% trước đó. “Trong bối cảnh Cục Dự trữ Liên bang Mỹ (FED) đang tiếp tục thắt chặt, chúng tôi tin rằng động thái này là một tín hiệu theo hướng thắt chặt, nhưng trước hết bằng cách rút bớt thanh khoản. Chúng tôi kỳ vọng quý III sẽ là thời điểm bắt đầu chu kỳ thắt chặt của Ngân hàng Nhà nước, có thể là 50 điểm”, chuyên gia HSBC nhận định.

Giá xăng dầu là nguyên nhân chính gây ra lạm phát hiện nay. Ảnh: Quý Hoà

Ngân sách dồi dào trong bối cảnh chính sách tiền tệ gặp khó sẽ là tiền đề cho nhà điều hành đẩy mạnh chính sách tài khóa nửa cuối năm 2022. Trong đó, kiểm soát giá cả vẫn sẽ là mục tiêu hàng đầu, đặc biệt là nhóm sản phẩm liên quan tới giá năng lượng. Được biết, Chính phủ vẫn đang tiếp tục giao Bộ Tài chính nghiên cứu đề xuất giảm thêm các loại thuế, phí liên quan đến sản phẩm xăng dầu.

“Chính phủ và Bộ Tài chính cần quyết liệt hơn để giảm giá xăng dầu, nguyên nhân chính gây ra lạm phát hiện nay và điều này sẽ góp phần kiểm soát được lạm phát trong thời gian tới”, Tiến sĩ Nguyễn Hữu Huân, Trưởng bộ môn Tài chính, Đại học Kinh tế TP.HCM, nhận định.

Gần đây nhất, Thủ tướng Chính phủ cũng đã ký Công văn số 679/CĐ-TTg ngày 31/7/2022 yêu cầu tăng cường các giải pháp kiểm soát giá cả hàng hóa, dịch vụ. Trong đó, Chính phủ sẽ giám sát chặt chẽ và có biện pháp (nếu cần thiết) để bình ổn giá hàng hóa tiêu dùng, đặc biệt với các mặt hàng có giá đầu vào giảm mạnh nhưng giá đầu ra chưa giảm.

Chính khả năng bình ổn giá cả và điều tiết lạm phát của chính sách tài khóa đã giúp chính sách tiền tệ được chia bớt gánh nặng, tạo dư địa giúp Ngân hàng Nhà nước có thêm thời gian để trì hoãn việc tăng lãi suất, hoặc nếu có tăng thì cũng tăng không quá mạnh. Điều này rất quan trọng, vì sự phục hồi kinh tế của Việt Nam vẫn đang trong quá trình “lệch pha” so với thế giới.

Trong bối cảnh ngân hàng trung ương nhiều nước đã thu hẹp chính sách tiền tệ, áp lực tăng lãi suất để giữ sức mạnh cho đồng nội tệ Việt Nam là rất lớn. Tuy nhiên, nền kinh tế Việt Nam mới chỉ bước qua giai đoạn đầu trong quá trình phục hồi, nhu cầu nội địa vẫn còn yếu và các doanh nghiệp thì đang rất khát vốn. Do đó, nếu không có chính sách tài khóa giảm căng thẳng, áp lực tăng lãi suất có thể gây tổn hại cho nền kinh tế.

Đặc biệt, không như chính sách tiền tệ nới lỏng, chính sách tài khóa mở rộng thường có tác động trực tiếp đến khu vực sản xuất và thị trường lao động, đưa tiền vào đúng nơi nền kinh tế cần, giảm bớt hiện tượng tiền chảy về các kênh tài sản đầu tư như chứng khoán, bất động sản... một cách bất kiểm soát, tránh rủi ro tạo bong bóng đầu cơ trong các thị trường này.

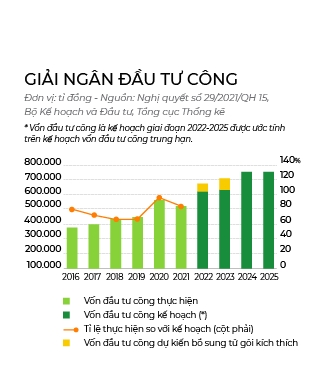

Cũng đều là công cụ của chính sách tài khóa, nếu giảm thu thuế có thể giúp ổn định vĩ mô, thì đầu tư công đang được kỳ vọng là đầu kéo cho mục tiêu tăng trưởng kinh tế năm nay. Tuy vậy, tốc độ giải ngân đầu tư công vẫn đang khá chậm chạp. Theo số liệu của Tổng cục Thống kê, tính đến tháng 7/2022, vốn đầu tư công thực hiện mới chỉ đạt 237.700 tỉ đồng, tăng 11,9% so với cùng kỳ và chỉ tương đương 43,3% kế hoạch cả năm 2022. Theo báo cáo của Bộ Kế hoạch và Đầu tư, 6 tháng đầu năm, còn 25 bộ, ngành có tỉ lệ giải ngân dưới 10%. Thậm chí, có 4 cơ quan trung ương đến nay vẫn chưa giải ngân được đồng vốn nào.

Đường Vành đai 3 đang được thúc đẩy thực hiện.

Lý giải nguyên nhân này, chuyên gia của Công ty Chứng khoán VNDirect cho rằng là do thiếu vật liệu xây dựng, đặc biệt là đất đắp, cát tại các dự án xây dựng hạ tầng giao thông. Giá vật liệu xây dựng tăng cao khiến các nhà thầu thi công cầm chừng, ảnh hưởng đến tiến độ xây dựng và giải ngân trong khi thời tiết mưa nhiều, gây bất lợi cho việc thi công. Nhiều dự án có vốn đầu tư công tại TP.HCM mới chỉ giải ngân được 4-5% so với nguồn vốn công được giao, thậm chí có dự án ngàn tỉ chưa được giải ngân đồng nào...Để giải ngân lượng vốn đầu tư công rất lớn năm 2022 với số vốn gấp hơn 2,5 lần so với năm 2016 và nhiều hơn khoảng 110.000 tỉ đồng so với năm 2021 là một nhiệm vụ khó khăn.

Tuy nhiên, tốc độ giải ngân đầu tư công đang được kỳ vọng tăng tốc trong nửa cuối năm 2022. Động lực lớn nhất là việc Chính phủ thể hiện rõ quyết tâm hoàn thành chỉ tiêu giải ngân 100% vốn đầu tư công của năm. Coi đẩy mạnh giải ngân vốn đầu tư công là nhiệm vụ then chốt để thúc đẩy tăng trưởng kinh tế. “Phải xây dựng kế hoạch giải ngân cụ thể đến từng dự án, đồng thời kiểm tra, giám sát chặt chẽ. Đẩy nhanh giải ngân, nhưng vẫn phải gắn với chất lượng và hiệu quả của dự án”, Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng nhấn mạnh.

Bên cạnh đó, để thúc đẩy tốc độ giải ngân, Chính phủ cũng sẽ áp dụng cơ chế thưởng vượt tiến độ cho các nhà thầu, cũng như thành lập ban chỉ đạo quốc gia về các dự án cơ sở hạ tầng giao thông. “Những điều này thể hiện quyết tâm chính trị rất lớn”, chuyên gia SSI Research nhận định.

Thực tế, các dự án trong Chương trình phục hồi và phát triển kinh tế 2022-2023 cũng đã được nhanh chóng triển khai, bao gồm dự án đường vành đai 4 (Hà Nội), đường vành đai 3 (TP.HCM), đường bộ cao tốc Châu Đốc - Cần Thơ - Sóc Trăng, đường bộ cao tốc Khánh Hòa - Buôn Ma Thuột, đường bộ cao tốc Biên Hòa - Vũng Tàu, với thời gian hoàn thành các dự án này dự kiến vào từ năm 2025-2027.

Một chất xúc tác khác cho đầu tư công là giá nhiều vật liệu xây dựng như sắt, thép đã bắt đầu giảm. Theo VNDirect, sau khi đạt đỉnh vào tháng 4, giá thép trong nước đã giảm 17,2% so với mức đỉnh và thấp hơn 3,9% so với mức đầu năm 2022. Yếu tố này sẽ giúp cải thiện biên lợi nhuận của các nhà thầu xây dựng, từ đó đẩy nhanh tiến độ thi công các dự án đầu tư công. Chuyên gia của Công ty Chứng khoán Bảo Việt dự báo trong những tháng tiếp theo, giải ngân đầu tư công sẽ được đẩy mạnh, ước tính cả năm 2022, đầu tư công sẽ hoàn thành 100% kế hoạch.

Trong giai đoạn 2021-2025, giải ngân vốn đầu tư công cứ tăng 1% so với năm trước thì sẽ kéo GDP tăng thêm 0,058%. Không chỉ có tác động trực tiếp, đầu tư công còn có tính lan tỏa và dẫn dắt đến nhiều nhóm ngành liên quan như bất động sản, vật liệu xây dựng, hạ tầng... Theo tính toán của các chuyên gia kinh tế, cứ tăng 1 đồng vốn đầu tư công hiện nay sẽ kéo theo 1,61 đồng vốn đầu tư ngoài nhà nước (bao gồm khối tư nhân và khối FDI), cao hơn 0,19 đồng so với năm 2019.

“Chúng ta phải tập trung đẩy mạnh các tuyến đường cao tốc, đường đi đến đâu thì trăm nghề phát triển đến đó. Nếu có đường sẽ phát triển được nhiều ngành nghề, giải quyết vùng nguyên liệu, thu hút đầu tư”, ông Hồ Đức Phớc, Bộ trưởng Bộ Tài chính, nêu ý kiến.

Chi tiết hơn, theo Công ty Chứng khoán BIDV (BSC), có 3 nhóm ngành sẽ được hưởng lợi chính khi đầu tư công được đẩy mạnh, bao gồm nhóm vật liệu xây dựng (thép, xi măng, đá, cát, nhựa, nhựa đường), nhóm ngành thi công (xây dựng hạ tầng, xây dựng thương mại, giao thông thông minh, điện) và nhóm ngành bất động sản (bất động sản dân cư, bất động sản khu công nghiệp).

Đây là những ngành đều đã chịu tác động nặng nề trong thời gian qua, đơn cử như cú “đổ nhào” của ngành thép khiến nhiều doanh nghiệp thép đã phải báo lỗ trong quý II vừa qua. Hay như 2 đại diện của ngành xây dựng là Coteccons và Hòa Bình vẫn chưa thể thoát được mức lợi nhuận ở vùng đáy của ngành. Trường hợp đáng chú ý có lẽ là ngành bất động sản, khi các chính sách siết tín dụng, siết trái phiếu gần đây khiến phân khúc bất động sản dân cư gặp vô vàn khó khăn, đầu tư công được kỳ vọng sẽ là “liều thuốc giảm đau” cho khu vực kinh tế này.

Theo đại diện Quỹ Tiền tệ Quốc tế (IMF), chính sách tài khóa đóng vai trò tuyến phòng thủ đầu tiên chống lại rủi ro tăng trưởng giảm do áp lực lạm phát gia tăng. Do đó, chính sách tài khóa giữ vai trò đi đầu trong việc hỗ trợ sự phục hồi, đồng thời điều chỉnh linh hoạt để phù hợp với điều kiện kinh tế đang phát triển của Việt Nam.

Nhìn xa hơn, chính sách tài khóa không chỉ giúp nền kinh tế hoàn thành mục tiêu tăng trưởng trong năm 2022, mà còn đóng vai trò rất quan trọng vào năm sau. Khi không ít dự báo cho rằng 2023 sẽ là một năm đầy thử thách trong bối cảnh nhiều nền kinh tế lớn có nguy cơ rơi vào suy thoái và áp lực lạm phát của Việt Nam vẫn sẽ tiếp tục tăng. Đẩy mạnh chính sách tài khóa không chỉ giúp nền kinh tế có thêm bộ đệm trước những cú sốc vĩ mô, mà còn thúc đẩy các mục tiêu tăng trưởng kinh tế quan trọng, khi việc thực thi chính sách tiền tệ vẫn đối mặt với nhiều thách thức.