Tổng giám đốc HDBank cho biết, Ngân hàng còn nhiều room tăng trưởng doanh số, chưa cần đến hỗ trợ độc quyền của các đối tác bảo hiểm.

Tại ĐHĐCĐ thường niên chiều ngày 26/4 của Ngân hàng TMCP Phát triển TPHCM (HDBank, HoSE:

HDB

), các cổ đông đã thông qua kế hoạch kinh doanh năm 2022 với lợi nhuận trước và sau thuế lần lượt là 9.770 tỷ đồng và 7.816 tỷ đồng, đều tăng 21% so với năm 2021.

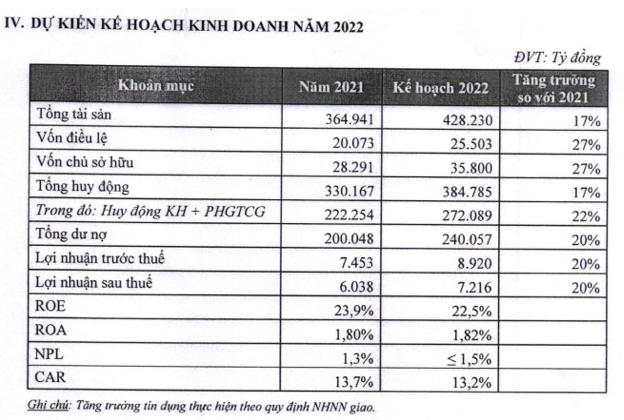

Ngoài ra, các chỉ tiêu khác cũng được HDBank đưa ra như tổng tài sản đến cuối năm 2022 sẽ tăng 18% lên 440,439 tỷ đồng; vốn điều lệ tăng 27% lên mức 25,503 tỷ đồng. Tổng huy động vốn cũng dự kiến tăng 17%, trong đó, huy động khách hàng và phát hành giấy tờ có giá tăng 23%. Tổng dư nợ dự kiến tăng 20%, lên mức 256,060 tỷ đồng và không vượt quá hạn mức tăng trưởng do Ngân hàng Nhà nước phê duyệt. Tỷ lệ nợ xấu trên dư nợ cho vay dưới 2%.

Kế hoạch năm 2022 của HDBank trước phát hành

Theo đó, trong năm nay HDBank sẽ phát hành hơn 503 triệu cổ phiếu để trả cổ tức năm 2021 theo tỷ lệ 25% để tăng vốn lên 25,503 tỷ đồng.

Nguồn vốn để phát hành lấy từ lợi nhuận chưa phân phối năm 2021 sau khi đã nộp thuế và trích lập các quỹ. Lợi nhuận năm 2021 còn lại sau khi trích lập các quỹ là hơn 5,054 tỷ đồng, sau khi cộng với hơn 295 tỷ đồng lợi nhuận còn lại chưa chia của các năm trước, HDBank còn gần 5,350 tỷ đồng lợi nhuận có thể dùng để chia cổ tức 2021.

Với kế hoạch tăng vốn này, HDBank cũng đưa ra chỉ tiêu năm 2022 tăng so với trước đó bao gồm lợi nhuận trước thuế tăng 20% lên 8,920 tỷ đồng. Tổng huy động và dư nợ tại thời điểm cuối năm 2022 tăng lần lượt 17% và 20% so với đầu năm. Tỷ lệ nợ xấu kiểm soát dưới 1.5%.

Riêng trong quý 1/2022, tăng trưởng tín dụng HDBank đạt 9.7% trong tổng số room tín dụng NHNN cấp đợt 1 là 15%. Nguồn vốn huy động từ thị trường 1 tăng cao hơn bình quân, đạt 8.1%. Chất lượng tài sản cải thiện hơn, nợ xấu riêng lẻ chưa tới 0.8%.

Các chỉ số chất lượng tài sản và nguồn vốn đảm bảo, hệ số CAR đạt 14.2% trong quý 1. ROE trên 25%. Thu nhập của HDBank từ mảng thu dịch vụ, ngoài lãi khả quan, tăng trưởng gấp đôi so cùng kỳ.

Tại Đại hội, cổ đông thắc mắc về trái phiếu doanh nghiệp tại HDBank, Phó Chủ tịch thường trực Nguyễn Thị Phương Thảo cho biết, tỷ trọng tín dụng của HDBank thì trái phiếu doanh nghiệp chỉ chiếm 4% trong tổng dư nợ. Điều này cho thấy HDBank vẫn đang ở trong vùng an toàn. Ngân hàng còn dư địa quản lý tín dụng an toàn, hiệu quả và phát triển.

Về kế hoạch tăng thêm vốn và phát hành trái phiếu chuyển đổi, Phó Chủ tịch Nguyễn Hữu Đặng cho biết, HDBank luôn chú trọng việc chuẩn bị nguồn vốn để đáp ứng các tỷ lệ an toàn. Nguồn vốn cấp 1 những năm qua tăng 20-25% từ lợi nhuận giữ lại không chia hoặc chia cổ tức từ cổ phiếu.

HDBank cũng đã phát hành 325 triệu USD trái phiếu chuyển đổi quốc tế cho các định chế tài chính như IFC… giúp ngân hàng tăng mạnh vốn cấp 2. Từ đó nâng hệ số CAR từ 12.1% từ cuối 2020 lên 14.1% vào năm 2021.

Ngoài việc phát hành trái phiếu cho các nhà đầu tư, hiện nay có 2 đơn vị tham gia có thành viên giám sát cùng HĐQT HDBank hỗ trợ hoạt động kinh doanh thường xuyên của Ngân hàng. Ngoài ra, cũng có nhiều tổ chức quốc tế cân nhắc hợp tác với HDBank.

Một vấn đề không kém phần quan trọng mà cổ đông chất vấn ban lãnh đạo là vì sao HDBank là 1 trong số những ngân hàng chưa ký độc quyền hợp đồng Bancassurance?

Về vấn đề này, Tổng Giám đốc Phạm Quốc Thanh lý giải, HDBank mới khởi động Bancassurance từ cuối năm 2020, trong 6 tháng gần đây liên tục cải thiện vị trí thứ hạng trên thị trường, đứng thứ 5 trên thị trường Bancassurance.

HDBank chưa ký hợp đồng độc quyền nào với đối tác bảo hiểm thể hiện sức hấp dẫn mảng kinh doanh Bancassurance của Ngân hàng. HDBank còn nhiều room tăng trưởng doanh số, chưa cần đến hỗ trợ độc quyền của các đối tác bảo hiểm. Dù vậy, HĐQT sẽ cân nhắc thời điểm chọn lựa đối tác độc quyền Bancassurance trong thời gian tới.

Còn ở mảng phi nhân thọ, hiện nay HDBank chọn lựa Công ty Bảo hiểm SCI làm đối tác toàn diện. Mặc dù đóng góp của mảng bảo hiểm phi nhân thọ chưa nhiều so với nhân thọ, nhưng những đối tác này làm hoàn thiện sản phẩm trao cho khách hàng liên quan đến bảo hiểm bảo vệ tài sản, giúp khách hàng lựa chọn sản phẩm này trên nền tảng số hóa, phù hợp chiến lược chuyển đổi số của HDBank. HDBank tin rằng đóng góp của mảng bảo hiểm phi nhân thọ càng ngày càng gia tăng tỷ lệ trong doanh thu phí bảo hiểm giai đoạn tới.