Nếu tính trong vòng 3 tháng qua, hầu hết thị giá cổ phiếu ngân hàng đều có mức giảm từ 30-40%. Trong đó, giảm mạnh nhất là VIB -42%; VBB 41%; PGB -41,78%; SHB -40%; MSB -38%; STB -39%, TCB -30%...

Cổ phiếu ngân hàng đã chấm dứt đà tăng từ thời điểm tháng 2 đến nay. Nếu tính trong vòng 3 tháng qua, hầu hết thị giá cổ phiếu ngân hàng đều có mức giảm từ 30-40%. Trong đó, giảm mạnh nhất là VIB -42%; VBB 41%; PGB -41,78%; SHB -40%; MSB -38%; STB -39%, TCB -30%... Không có bất kỳ một cổ phiếu ngân hàng nào lội ngược dòng tăng trưởng trong 3 tháng qua.

Nguyên nhân cổ phiếu ngân hàng giảm mạnh thời gian qua chủ yếu do việc kiểm soát chặt chẽ hơn dòng vốn tín dụng vào bất động sản, thanh tra trái phiếu doanh nghiệp tại các ngân hàng, lo ngại nợ xấu gia tăng do doanh nghiệp bất động sản đói vốn gần như không có dự án mới tung ra thị trường và áp lực lạm phát đã tác động tới tâm lý nhà đầu tư.

KỲ VỌNG NGÂN HÀNG QUỐC DOANH ĐƯỢC NÂNG VỐN

Ở vùng giá này, xét trên định giá vĩ mô và vi mô, nhiều công ty chứng khoán cho là đã đủ hấp dẫn để mua vào. Cụ thể, theo đánh giá của Agriseco, định giá ngành ngân hàng hiện tại theo P/B (1,6x) đã giảm xuống dưới mức trung bình 5 năm (2,0) và thấp hơn so với VN-Index.

Mặc dù định giá hiện nay của các ngân hàng tại Việt Nam P/B 1,6x cao hơn so với đa số các nước trong khu vực P/B khoảng 1,3x nhưng chỉ số ROE 18,6x% cao hơn hẳn so với mức trung bình các nước trong khu vực 10,x%. Do vậy, Agriseco Research đánh giá ngành ngân hàng hấp dẫn để đầu tư trong 2022.

Các ngân hàng đặt kế hoạch kinh doanh năm 2022 tăng trưởng khả quan lợi nhuận sau thuế tăng trung bình 30% so với cùng kỳ trong bối cảnh nền kinh tế đang dần phục hồi sau dịch cùng các chính sách hỗ trợ tích cực của Chính phủ ban hành.

So sánh kết quả thực hiện được trong năm 2021 và kế hoạch năm 2022, nhóm ngân hàng tư nhân đặt mục tiêu tăng trưởng tốt, đáng chú ý, VPB có mục tiêu tăng trưởng cao nhất ngành (+107% so với cùng kỳ) nhờ ghi nhận khoản phí trả trước một lần từ việc gia hạn hợp đồng bảo hiểm với AIA. Nhóm ngân hàng TMCP nhà nước nổi trội có BID đặt kế hoạch tăng trưởng mạnh mẽ (+52% so với cùng kỳ) do giảm mạnh chi phí dự phòng. VCB dù có kế hoạch thận trọng hơn, lợi nhuận trước thuế chỉ tăng 12% so với cùng kỳ nhưng quy mô lợi nhuận vẫn dẫn đầu ngành, 30.676 tỷ đồng.

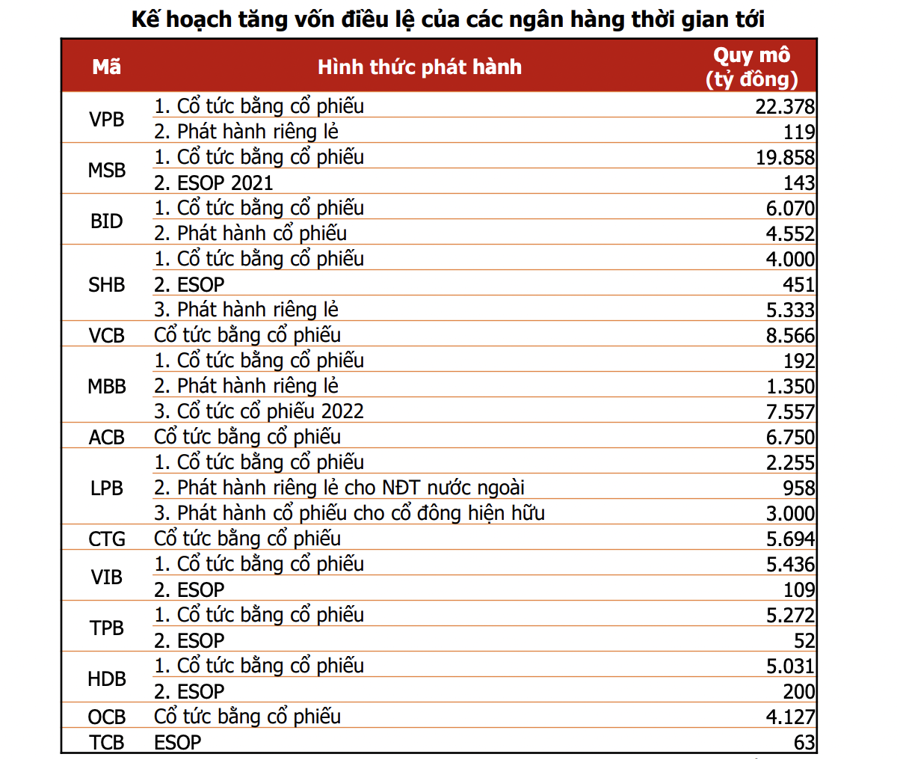

Bên cạnh đó, nhiều ngân hàng đã lên kế hoạch tăng vốn mạnh mẽ. Việc tăng vốn thông qua phát hành riêng lẻ hoặc phát hành cho cổ đông hiện hữu sẽ giúp các ngân hàng gia tăng vốn chủ sở hữu, cải thiện hệ số an toàn vốn CAR và tăng trưởng kinh doanh trong dài hạn. Nhiều ngân hàng đã và đang có kế hoạch phát hành riêng lẻ/phát hành ra công chúng và thông thường sẽ tạo ra những biến động lên giá cổ phiếu khi các thông tin cụ thể được công bố.

Hiện nay, nhóm ngân hàng TPCP nhà nước có bộ đệm an toàn vốn CAR (dao động khoảng 9%) khá nhỏ so với nhóm ngân hàng TMCP tư nhân (khoảng 11% - 15%). Trong bối cảnh hiện nay, trước tốc độ mở rộng quy mô hoạt động và tăng vốn mạnh mẽ của nhóm ngân hàng TMCP tư nhân đòi hỏi nhóm ngân hàng quốc doanh phải tăng vốn nếu không muốn bị mất vị thế. Kỳ vọng, nhóm ngân hàng TMCP quốc doanh sẽ được Ngân hàng Nhà nước nâng vốn điều lệ trong thời gian tới, giúp giải tỏa dần áp lực, củng cố thị phần và gia tăng khả năng ứng phó với các rủi ro.

Xét trong các quý tới, Agriseco duy trì triển vọng tích cực đối với nhóm cổ phiếu ngành Ngân hàng nhờ (1) dư địa đẩy mạnh tăng trưởng tín dụng sau khi dịch bệnh được khống chế; (2) các chính sách mới Chính phủ ban hành: (2a) gói hỗ trợ lãi suất 2% giúp ngân hàng gia tăng thu nhập lãi thuần và (2b) kéo dài thời hạn áp dụng Nghị định 42 về thí điểm xử lý nợ xấu giúp hỗ trợ chất lượng tài sản; (3) kế hoạch 2022 tăng trưởng tích cực; (4) kế hoạch tăng vốn mạnh mẽ dự kiến sẽ triển khai trong năm và (5) mặt bằng giá cổ phiếu Ngân hàng đã trở về trạng thái hấp dẫn.

Trong trung và dài hạn, vẫn duy trì quan điểm kỳ vọng ngành ngân hàng sẽ chuyển mình và là cơ hội đầu tư hấp dẫn nhờ quá trình chuyển đổi số đang diễn ra mạnh mẽ, nhiều ngân hàng đang dần hình thành hệ sinh thái ngân hàng, chứng khoán, bảo hiểm với các sản phẩm tài chính công nghệ 4.0 giúp gia tăng giá trị thặng dư; quy mô và năng lực tài chính của các ngân hàng đang được đẩy mạnh nhờ lợi nhuận tích lũy cùng quá trình tăng vốn, phát hành cho đối tác chiến lược.

NHÀ ĐẦU TƯ ĐANG PHẢN ỨNG THÁI QUÁ

Trong báo cáo vừa công bố, Yuanta cũng khuyến nghị các ngân hàng chất lượng cao, có tiềm năng tăng trưởng mảng bancassurance rất tích cực như là: ACB, MBB và VCB. ACB đứng thứ nhất trong bảng xếp hạng tổng doanh thu APE trong 4 tháng đầu năm 2022, theo sau đó là MBB.

Theo công ty chứng khoán này, Yuanta cho rằng thu nhập của các ngân hàng sẽ ít bị phụ thuộc vào mảng cho vay trong tương lai. Thu nhập phí sẽ trở thành động lực thúc đẩy lợi nhuận, với 2 nhân tố đóng góp chính là: doanh thu bancassurance và phí dịch vụ thẻ.

Thống kê từ 17 ngân hàng niêm yết, Bancasurrance chiếm trung bình 37% trong tổng thu nhập phí năm 2021 của các ngân hàng niêm yết. Kỳ vọng tỷ trọng đóng góp của mảng bancassurance vào doanh thu tại CTG, VCB, TCB, VPB, MSB và STB sẽ tăng lên đáng kể sau khi đã ký kết hợp đồng với các đối tác bảo hiểm độc quyền của họ. Vì thế, tổng doanh thu bancassurance sẽ chiếm khoảng 50% tổng thu nhập phí của toàn ngành vào năm 2025E.

Tương tự, VnDirect cũng kỳ vọng ngân hàng là lựa chọn đầu tư tiêu biểu trong bối cảnh nền kinh tế phục hồi sau đại dịch. Mặc dù biên lãi thuần NIM khó có thể tiếp tục cải thiện do lãi suất huy động cao hơn, các ngân hàng vẫn có thể duy trì tăng trưởng lợi nhuận tốt ước tính khoảng 29,4% so với cùng kỳ và khả năng sinh lời mạnh mẽ ở mức 22% trong năm nay, do tín dụng tăng trưởng ổn định, thu nhập từ phí tăng nhanh và chi phí tín dụng được kiểm soát tốt.

Ngành ngân hàng đang giao dịch ở mức P/BV dự phóng trung bình là 1,46 lần trong năm 2022 - thấp hơn nhiều so với mức P/BV trung bình 3 năm là 2 lần mặc dù lợi nhuận toàn ngành ước tính vẫn tăng trưởng mạnh mẽ và khả năng sinh lời ROE cao, điều này cho thấy mức định giá rất hấp dẫn.

Ngành ngân hàng đã phải đối mặt với những khó khăn do lo ngại về lạm phát, NIM thu hẹp và nợ xấu tăng nhanh sau khi Thông tư 14 kết thúc. Hơn nữa, tâm lý dè chừng đối với cổ phiếu ngân hàng đã trở nên nghiêm trọng hơn do phản ứng thái quá của nhà đầu tư khi Chính phủ có những động thái quản lý và giám sát chặt chẽ hơn đối với thị trường vốn, cho dù việc này sẽ giúp cải thiện tính minh bạch và bền vững của thị trường trong dài hạn.

"Những sự kiện nói trên sẽ không đem lại những hệ quả nghiêm trọng và các ngân hàng Việt Nam có thể vượt qua mọi rủi ro về chất lượng tài sản nhờ vào bộ đệm dự phòng lớn và việc kiểm soát chặt chẽ khi giải ngân vào phân khúc bất động sản có rủi ro cao; và đợt bán tháo ồ ạt vừa qua đã đưa định giá của các ngân hàng về mức rất hấp dẫn", VnDirect nhấn mạnh.