BVSC nhận định giá ure nội địa sẽ tiếp tục tăng cho đến đầu quý 4 năm nay.

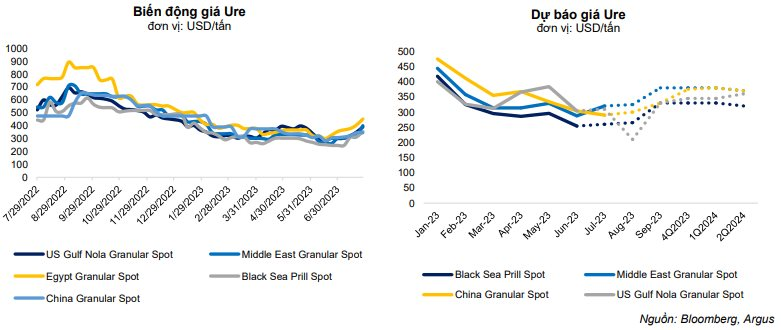

Trong báo cáo chiến lược mới đây của Chứng khoán Bảo Việt (BVSC), đơn vị phân tích này cho biết giá Ure thế giới tăng hầu hết các khu vực trong tháng 7 và lập đỉnh vào cuối tháng, đạt 427 USD/tấn. Giá Ure thế giới tăng trở lại là nhờ việc chấm dứt thỏa thuận ngũ cốc Biển Đen có thể dẫn đến giá nông sản tăng mạnh và gây ảnh hưởng xấu tới an ninh lương thực. Điều này dẫn đến giá Ure phục hồi ở các quốc gia do sức mua tăng và ổn định từ tuần cuối cùng của tháng 6.

Thứ hai Nguồn cung bị thu hẹp do các nhà máy sản xuất ở Malaysia, Brunei và Indonesia đang trong quá trình bảo dưỡng. Thứ ba là nhờ tồn kho của các nhà cung cấp ở Trung Quốc giảm hơn 75% so với mức 1,16 triệu tấn vào đầu tháng 6.

Thứ tư là việc Chính phủ Ai Cập quyết định gia hạn vô thời hạn việc cắt giảm 30% nguồn cung khí đốt đối với tất cả các nhà sản xuất Ure tại nước này. Hiện nay, Ai Cập đang chiếm 4% sản lượng sản xuất và 8% sản lượng xuất khẩu Ure toàn thế giới năm 2022.

Cuối cùng là đợt thầu mua Ure của Ấn Độ với sản lượng kỳ vọng 1- 1,2 triệu tấn, được thực hiện từ đầu tháng 8/2023, cũng là thông tin hỗ trợ cho giá Ure phục hồi. Đến tháng 8, giá Ure thế giới tháng vẫn giữ đà tăng so với tháng 6 nhưng mức độ đã chậm lại so với thời điểm cuối tháng 7.

Điển hình tại một số thị trường, mức giá bắt đầu có xu hướng đảo chiều giảm khi Ấn Độ tiến hành trả giá lại với các nhà cung cấp theo giá thầu thấp nhất trong đấu thầu đóng ngày 9/8 của công ty sản xuất và kinh doanh phân bón IPL tại Ấn Độ. Nhiều chuyên gia dự báo giá Ure thế giới sẽ tăng nhẹ trong những tháng cuối năm theo xu hướng biến động của giá than và khí nguyên liệu đầu vào.

Ngoài ra, việc Nga áp đặt hạn ngạch mới ~16,3 triệu tấn cho xuất

khẩu phân bón (trong đó 10,66 triệu tấn hạn ngạch áp dụng cho Ure, UAN và AN), có hiệu lực từ ngày 1/6 đến ngày 30/11 cũng là yếu tố có thể khiến giá phân Ure tăng trong những tháng cuối năm. Theo báo cáo mới nhất của Argus, giá Ure ở các khu vực dao động từ 330-380 USD/tấn trong quý 4/2023 (+20% có với cùng kỳ) và 370-420 USD/tấn trong nửa đầu năm 2024.

Còn tại thị trường trong nước, BVSC nhận định giá ure nội địa sẽ tiếp tục tăng cho đến đầu quý 4 năm nay nhờ một vài nguyên nhân như phiên đấu thầu của Ấn Độ dự kiến mua khoảng 1,5 triệu tấn Ure, giao hàng trước 26/9. Do đó, kỳ vọng các thương nhân quốc tế sẽ tìm nguồn cung hàng từ Việt Nam để dự thầu.

Thứ hai, cả nước sẽ bước vào cao điểm mùa vụ, nhất là ở phía Bắc sẽ bước vào vụ Đông và vụ Chiêm Xuân (tháng 9 và tháng 10) - là thời điểm tiêu thụ phân bón lớn nhất trong năm. Cuối cùng, là việc Thủ tướng yêu cầu thúc đẩy xuất khẩu gạo trong 6 tháng cuối năm theo Công điện số 610 (đặc biệt lúa gạo - chiếm hơn 50% tổng diện tích gieo trồng tại Việt Nam).

Tuy nhiên, giá Ure nội địa chỉ tăng nhẹ, không thể nào tạo nên một “cơn sốt” như trong năm 2021 và 2022, trừ khi có biến động địa chính trị bất ngờ xảy ra. Bên cạnh đó, các doanh nghiệp phân bón sản xuất phân bón cũng hạn chế ra hàng và “cầm chừng” trong việc nhập khẩu.

Ngoài ra, BVSC còn lo ngại hiện tượng El Nino sẽ tác động tiêu cực đến hoạt động trồng trọt trong nước, gây ra tình trạng xâm nhập mặn vào đất liền trong mùa khô (kéo dài từ tháng 11 đến tháng 4 năm sau) cho khu vực Tây Nam Bộ, gây ảnh hưởng lớn đến diện tích gieo trồng, từ đó tác động đến nhu cầu phân bón. CTCK này cho rằng hiện tượng El Nino sẽ bắt đầu có ảnh hưởng đáng kể đến nhu cầu tiêu thụ phân bón kể từ cuối năm 2023 - thời điểm bắt đầu mùa khô ở khu vực Tây Nam Bộ.

Lợi nhuận của Đạm Cà Mau có thể tạo đáy trong năm 2023

Trong báo cáo này, BVSC cũng đã phân tích đến tiềm năng tăng trưởng của một ông lớn ngành phân bón là Đạm Cà Mau (mã chứng khoán: DCM ).

).

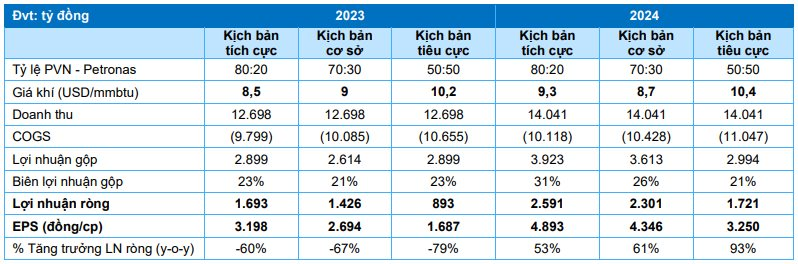

Theo BVCS, trước năm 2022, Đạm Cà Mau nhập 90% khí đầu vào từ PVN và 10% còn lại là từ Petronas – giá khí cao hơn so với giá khí từ PVN. Từ năm 2022, lượng khí PVN khai thác bắt đầu giảm nên Đạm Cà Mau phải mua thêm khí từ Petronas, dẫn đến giá khí năm 2022 sau khi quyết toán với PVN là 9,7 USD/mmBTU.

Qua đó, CTCK này ước tính tỷ lệ mua ngoài từ Petronas chiếm 15% trong cơ cấu nguồn tiêu thụ khí của nhà máy Đạm Cà Mau. Bước sang 2023, phần khí phân bổ cho công ty này được đề xuất dựa trên tỷ trọng linh hoạt giữa 2 nguồn khí PVN Việt Nam và Petronas (Malaysia) theo tỷ trọng tiêu thụ thực tế hàng tháng.

Ban lãnh đạo cho biết trong kịch bản xấu nhất thì công ty phải mua 50% khí từ Petronas. Do vậy, doanh nghiệp này tạm thời ghi nhận chi phí khí đầu vào là 9,8 USD/mmbtu, tăng 2% so với giá khí năm ngoái. Như vậy, nếu lượng khí thực tế mua từ Petronas thấp hơn 50%, Đạm Cà Mau sẽ có thể hoàn nhập một phần chi phí khí đầu vào vào thời điểm cuối năm sau khi quyết toán với PVN.

Bên cạnh đó, BVSC còn cho rằng nhà máy ure của Đạm Cà Mau hết khấu hao trong quý 3/2023, lợi nhuận tăng mạnh trong 2024. Chi phí khấu hao sẽ giảm đáng kể từ quý 4/2023 do các nhà máy Ure công ty đã hết khấu hao từ cuối quý 3.

BVSC ước tính chi phí khấu hao hàng năm của nhà máy ure dao động từ 1.000–1.200 tỷ đồng mỗi năm (tương đương 50%, 26% và 65% LNTT năm 2021-2022-2023). Ước tính chi phí khấu hao trong năm 2024 sẽ giảm 877 tỷ đồng so với 2023. CTCK nhận định việc hết khấu hao nhà máy Ure là đòn bẩy giúp Đạm Cà Mau có lợi nhuận tăng trưởng mạnh trong 2024.

CTCK này cũng nhận định rằng lợi nhuận Đạm Cà Mau đã tạo đáy trong 2023 do giá phân bón đã giảm 36% và khấu hao gần 900 tỷ đồng nhà máy Ure trong 2023. Bước sang giai đoạn 2024-2028, lợi nhuận Đạm Cà Mau phục hồi nhờ giá phân bón phục hồi, động lực thúc đẩy đến từ giá nông sản neo mức cao sẽ kích thích nhu cầu sử dụng phân bón trong 2024. Thứ hai là hết khấu hao nhà máy Ure từ 2024, giảm trung bình khoảng 1.000 tỷ chi phí trong mỗi năm.

Trọng Hiếu