Chứng khoán Yuanta vừa có báo cáo khuyến nghị Nắm giữ đối với cổ phiếu BCG của CTCP Bamboo Capital với nhận định mảng năng lượng và bảo hiểm đóng góp tăng trưởng.

của CTCP Bamboo Capital với nhận định mảng năng lượng và bảo hiểm đóng góp tăng trưởng.

Lợi nhuận sau thuế Q2/2023 sụt giảm mạnh chủ yếu do thu nhập tài chính sụt giảm đáng kể

Nhìn lại quý 2/2023, BCG ghi nhận doanh thu thuần đạt 1.114 tỷ đồng, tăng trưởng 26,5% so cùng kỳ. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 115 tỷ đồng, giảm 54% so cùng kỳ. Tăng trưởng doanh thu được thúc đẩy bởi mảng năng lượng và bảo hiểm, trong khi mảng bất động sản và xây lắp sụt giảm.

Lũy kế 6 tháng đầu năm 2023, BCG ghi nhận doanh thu thuần đạt 1.816 tỷ đồng và lợi nhuận sau thuế đạt 176 tỷ đồng, tương ứng hoàn thành 26% kế hoạch doanh thu và 26% kế hoạch lợi nhuận năm 2023.

Lợi nhuận sau thuế trong Q2/2023 sụt giảm mạnh chủ yếu do thu nhập tài chính sụt giảm đáng kể so với cùng kỳ do nguồn thu từ các giao dịch M&A sụt giảm mạnh 82% so cùng kỳ và chỉ đạt 53 tỷ đồng. Bên cạnh đó, BCG không ghi nhận lãi từ hợp nhất kinh doanh như trong Q2/2022.

Cụ thể, mảng năng lượng, tổng sản lượng điện của Q2/2023 đạt 182,6 triệu kWh (tăng 11,5% so cùng kỳ), trong đó sản lượng của riêng tháng 7/2023 đạt hơn 70 triệu kWh (tăng 32,9% so cùng kỳ). Tăng trưởng sản lượng điện đến từ sản lượng điện tăng lên của dự án Phù Mỹ sau khi 114 MW công suất còn lại của dự án này được đưa vào vận hành thương mại.

Với mảng bất động sản, BCG tiếp tục bàn giao các sản phẩm của dự án Radisson Blu Hội An và Hội An D’or. Dự án King Crown Infinity dự kiến mở bán đợt 3 trong cuối năm 2023 với khoảng 200 sản phẩm.

Chi phí lãi vay tăng 7% so cùng kỳ, đạt mức 415 tỷ đồng. Các chi phí bán hàng và chi phí quản lý giảm lần lượt giảm 8% và 11% so cùng kỳ.

Tại thời điểm cuối Q2/2023, nợ vay ròng của BCG ở mức 13,2 nghìn tỷ đồng, hệ số Nợ ròng/Vốn chủ sở hữu ở mức 0,91x, giảm so với mức 1,04x tại thời điểm đầu năm.

BCG Land dự kiến IPO trong giai đoạn cuối năm

BCG Land đang hoàn tất các thủ tục cuối cùng để niêm yết trên sàn UPCoM, dự kiến trong cuối tháng 9 hoặc đầu tháng 10 tới. 460 triệu cổ phiếu của BCG Land sẽ được niêm yết và giao dịch với mã cổ phiếu là BCR. Trong đó, BCG hiện hiện nắm 71,53% tỷ lệ kiểm soát và 66,24% tỷ lệ lợi ích đối với BCG Land.

Việc niêm yết BCG Land sẽ tạo tâm lý tích cực đối với cổ phiếu BCG trong ngắn hạn, ngoài ra, điều này còn giúp cho BCG Land chủ động hơn trong các kế hoạch huy động vốn.

Ngoài ra, BCG Energy cũng đang thực hiện các bước thủ tục để chuẩn bị niêm yết vào đầu năm sau.

Kỳ vọng năm 2024 sẽ xuất hiện nhiều tín hiệu tích cực

Chứng khoán Yuanta cho rằng năm 2023 là một năm đầy thách thức đối với BCG khi cả 2 mảng hoạt động cốt lõi của công ty là bất động sản và năng lượng tái tạo vẫn gặp nhiều khó khăn.

Tuy vậy, Yuanta cũng kỳ vọng năm 2024 sẽ xuất hiện nhiều tín hiệu tích cực hơn khi môi trường lãi suất thấp được duy trì và tạo điều kiện cho thị trường bất động sản phục hồi, qua đó giúp đẩy nhanh tiến độ bán hàng của các dự án bất động sản mà BCG đang triển khai.

Yuanta dự báo doanh thu thuần và lợi nhuận sau thuế năm 2023 của BCG đạt lần lượt 2.961 tỷ đồng (giảm 35% so năm trước) và 230 tỷ đồng (giảm 57%). Lợi nhuận suy giảm chủ yếu do thu nhập tài chính giảm mạnh.

Yuanta ước tính doanh thu của mảng bất động sản sẽ giảm nhẹ so với năm 2022 và đạt 1.174 tỷ đồng (giảm 8% so cùng kỳ) và doanh thu của của mảng năng lượng ước đạt 1.111 tỷ đồng (tăng 11% so cùng kỳ) nhờ 114 MW còn lại của dự án Phù Mỹ đi vào hoạt động từ giữa năm 2023. Sản lượng điện của các nhà máy mà BCG sở hữu trong năm 2023 ước đạt 664 triệu kWh, tăng trưởng 15% so cùng kỳ.

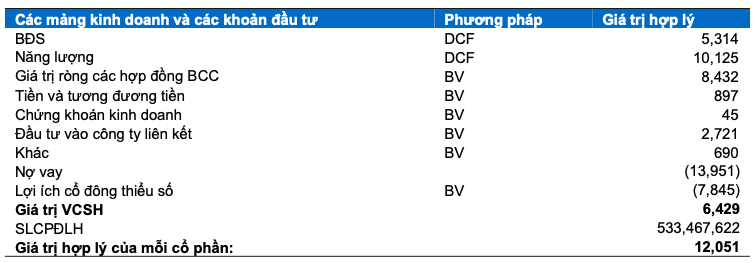

Với những phân tích trên, Yuanta đưa giá mức giá mục tiêu cho cổ phiếu BCG là 12.051 đồng/cp, tương ứng với tiềm năng tăng giá là 7,6% và khuyến nghị Nắm giữ đối với cổ phiếu BCG.

Minh An