Những năm tới nền kinh tế cần lượng vốn khổng lồ để phát triển, song thị trường vốn nợ, trong đó có kênh trái phiếu doanh nghiệp hiện còn nhiều rào cản và nghịch lý...

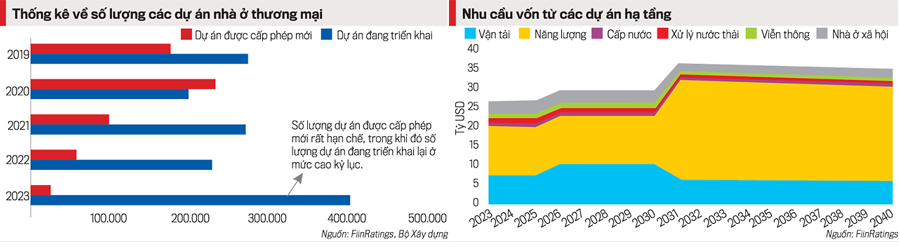

Nhu cầu cầu vốn cho các dự án hạ tầng giao thông hay năng lượng 10 năm tới được nhiều tổ chức ước tính ở mức khổng lồ, lên tới 25-30 tỷ USD/năm.

Chỉ khi thị trường khai phá được những nguồn vốn lớn, đặc biệt là “tay chơi” lớn từ ngành bảo hiểm, phát triển dịch vụ bảo lãnh trái phiếu và chuẩn hóa thông tin cung cấp cho các nhà đầu tư thì mới hy vọng một tương lai sáng sủa với thị trường trái phiếu.

Chia sẻ tại hội nghị “Thị trường vốn nợ Việt Nam” với chủ đề khai thông thị trường vốn nợ nội địa do FiinRatings phối hợp cùng Quỹ Đầu tư và Bảo lãnh tín dụng (CGIF), một quỹ tín thác của Ngân hàng Phát triển châu Á (ADB), tổ chức tuần qua, ông Nguyễn Nhật Hoàng, Trưởng bộ phận Xếp hạng Tín nhiệm Doanh nghiệp FiinRatings, cho biết các doanh nghiệp đang có nhu cầu vốn rất lớn để triển khai các dự án bị trì hoãn thời gian qua khi các chính sách và khung pháp lý mới đã được thông qua.

Điển hình là các dự án bất động sản, nhà ở thương mại năm 2023 có số lượng dự án được cấp phép rất thấp song số lượng dự án đang triển khai hiện đang ở mức cao kỷ lục.

BA THÁCH THỨC CHẶN DÒNG VỐN

Cũng theo bà Lynn Maxwell, Giám đốc Thương mại chính của S&P Global Ratings, cũng cho biết nhiều nhà đầu tư từ nhiều nơi trên thế giới mê mẩn với sức hút và tốc độ tăng trưởng kinh tế của Việt Nam. Bởi Việt Nam là một trong những nền kinh tế phát triển nhanh nhất châu Á, với sự đầu tư mạnh mẽ và tiêu dùng tư nhân tăng nhanh.

Chuyên gia của S&P Global Ratings dự báo tăng trưởng GDP của Việt Nam sẽ đạt 6,3% vào năm 2024 từ con số 5,1% trong năm 2023 do ba yếu tố chính là (i) thị trường xuất khẩu mạnh mẽ, trong đó lĩnh vực điện tử dẫn đầu; (ii) sự phục hồi của dịch vụ, đặc biệt là du lịch và bán lẻ; (iii) sự chuyển hướng thương mại, dòng vốn FDI tràn vào sản xuất. Sự tăng trưởng này sẽ tiếp tục trong dài hạn nên việc tăng cường thị trường vốn và các cơ sở hỗ trợ phát triển thị trường là rất quan trọng.

Như vậy, nền kinh tế Việt Nam và doanh nghiệp sẽ cần lượng vốn khổng lồ thời gian tới để phát triển. Tuy nhiên, số liệu của Công ty cổ phần FiinRatings cho thấy tính cả quý 1/2024, tổng giá trị phát hành mới trái phiếu doanh nghiệp mới đạt 18,75 nghìn tỷ đồng và giảm 36% so với cùng kỳ năm trước.

Thị trường trái phiếu doanh nghiệp dù rã băng nhưng không khí phát hành ảm đạm kéo dài sẽ khiến mục tiêu đạt dư nợ thị trường trái phiếu doanh nghiệp tối thiểu 20% GDP vào năm 2025 theo Quyết định 1726/QĐ-TTg ngày 29/12/2023 phê duyệt Chiến lược phát triển thị trường chứng khoán đến năm 2030, có thể xa tầm với bởi ước tính quy mô thị trường đến cuối năm 2023 mới đạt 11% GDP.

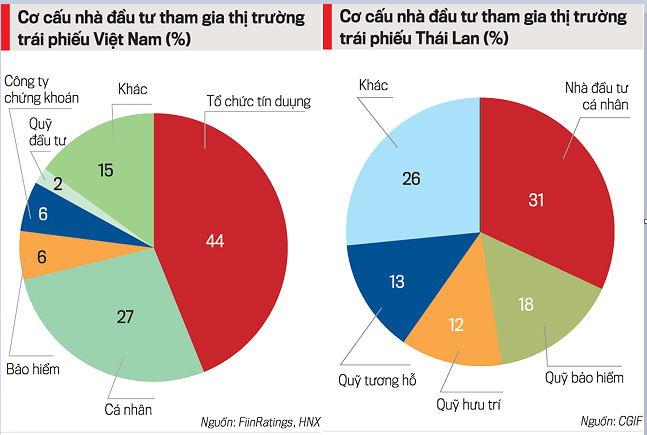

Nêu rõ ba thách thức lớn nhất đối với nguồn vốn nội địa, đặc biệt là thị trường trái phiếu, ông Nguyễn Nhật Hoàng cho rằng thứ nhất, cơ sở nhà đầu tư hiện tại tương đối còn hạn chế, chưa đa dạng.

Nhà đầu tư chịu chơi lớn nhất trên thị trường trái phiếu doanh nghiệp vẫn là ngân hàng, các công ty chứng khoán. Trong khi đó, các công ty bảo hiểm hay các quỹ đầu tư chuyên nghiệp lại bị trói chân khi đầu tư trái phiếu.

Do đó, trái phiếu doanh nghiệp là giải pháp hữu ích giúp đa dạng hóa danh mục, đem lại lợi suất tốt hơn, đồng thời cũng có thể có kỳ hạn dài hơn, phù hợp với các nghĩa vụ nợ của các doanh nghiệp bảo hiểm

Hai là, niềm tin của nhà đầu tư về chất lượng tín dụng của tổ chức phát hành. Nhà đầu tư tương đối thờ ơ, hoài nghi với trái phiếu doanh nghiệp do niềm tin và chất lượng của các tổ chức phát hành sau những lùm xùm vừa qua.

Ba là, minh bạch thông tin và hạ tầng mềm.

Theo chuyên gia từ FiinRatings, rủi ro liên quan tới các tổ chức phát hành chưa đầy đủ và rõ ràng, hạn chế khi đưa ra quyết định đầu tư.

Hiện, thị trường thiếu sự chuẩn hóa thông tin và hệ tham chiếu về tương quan giữa mức xếp hạng tín nhiệm và rủi ro vỡ nợ. Bên cạnh đó, hạn chế về thông tin rủi ro tín dụng, dẫn đến hạn chế trong khả năng xác định tỷ lệ lợi tức yêu cầu của trái phiếu, hay hạn chế về phân tích độ biến động và sự tương quan của chênh lệch lợi suất giữa các tài sản, tạo ra khó khăn cho việc quản lý rủi ro tập trung.

“Dịch vụ bảo lãnh trái phiếu hay xếp hạng tín nhiệm đóng vai trò quan trọng giúp thị trường phát triển bền vững hơn”, ông Hoàng nhấn mạnh.

QUỸ TỶ USD CAM KẾT BẢO LÃNH THANH TOÁN

Tại hội nghị, nhiều ý kiến cũng băn khoăn về việc các doanh nghiệp Việt Nam chịu gánh nặng chi phí vốn rất cao so với các nước và doanh nghiệp tương đồng trong khu vực. Thậm chí, nhiều doanh nghiệp Việt Nam đầu ngành có sức khỏe tài chính không kém các doanh nghiệp lớn trong khu vực nhưng đang phải vay với lãi suất 10%, thậm chí 15%. Bởi vậy, việc xếp hạng tín nhiệm sẽ giúp việc huy động vốn nợ và vốn cổ phần rẻ hơn, đem lại những lợi ích lớn.

Việc phát triển những dịch vụ bảo lãnh tín dụng cũng được xem là giải pháp quan trọng phần nào giúp xóa nhòa khoảng cách giữa nhà cung ứng vốn và nhà đầu tư, nhà đầu tư cũng thoát khỏi ám ảnh khi đầu tư trái phiếu, từ đó, khai thông nguồn vốn cho doanh nghiệp.

Chia sẻ tại hội nghị, ông Hoàng Đình Gia, chuyên gia đầu tư thuộc Quỹ Đầu tư và bảo lãnh tín dụng (CGIF), quỹ ủy thác của Ngân hàng Đầu tư và Phát triển châu Á (ADB), với sự góp vốn của các chính phủ ASEAN+3, nêu rõ nhiều thế mạnh của việc bảo lãnh trái phiếu bằng đồng nội tệ thông qua quỹ này.

Ông Gia cho biết CGIF hướng đến thúc đẩy ổn định tài chính và đầu tư dài hạn vào khu vực ASEAN+3 bằng cách phát triển thị trường vốn. Đến nay, giá trị bảo lãnh của CGIF đạt 3,21 tỷ USD và 72 trái phiếu được bảo lãnh.

CGIF hướng đến những tổ chức phát hành nằm trong khối ASEAN+ 3 có xếp hạng tín nhiệm phù hợp với tiêu chí của quỹ. Việt Nam hiện có tổng số tiền bảo lãnh đứng đầu với hơn 700 triệu USD, tiếp theo là Thái Lan, Singapore và các nước khác.

Đáng chú ý, theo ông Gia, điều khoản bảo lãnh vô điều kiện và không thể hủy ngang. Theo đó, CGIF bảo lãnh thanh toán gốc và lãi lên đến 100%. Khi thanh toán bị trễ hạn, CGIF đứng ra thanh toán cho nhà đầu tư sau khi có yêu cầu, CGIF có quyền yêu cầu nhà phát hành thanh toán trước hạn hoặc giữ nguyên quyền trả nợ trái phiếu như ban đầu. Hơn nữa, số tiền phát hành có thể lên đến 230 triệu USD/tổ chức phát hành và thời gian bảo lãnh có thể kéo dài lên đến 15 năm.

“Gần 70% doanh nghiệp mà CGIF bảo lãnh lần đầu tiên phát hành trái phiếu nên sẽ không biết nhà đầu tư là ai, các nhà đầu tư có những yêu cầu gì? Ở khía cạnh khác, không phải nhà đầu tư nào cũng có thể đầu tư trái phiếu mà không có bảo lãnh của bên thứ ba, nhà đầu tư cũng không dễ dàng phân tích, đánh giá, chấp nhận hết rủi ro của doanh nghiệp”, ông Gia phân tích.

Nhờ vậy, quỹ CGIF sẽ giúp tổ chức phát hành đa dạng hóa các kênh huy động vốn và giúp công ty có thể thu hút cả nhà đầu tư trong và ngoài nước.

Do nhu cầu vốn phát triển doanh nghiệp tại Việt Nam những năm tới khổng lồ trong khi quy mô bảo lãnh của quỹ CGIF khó đáp ứng mọi nhu cầu của doanh nghiệp phát hành, do đó, nhiều ý kiến tại hội thảo cho rằng cần kết hợp thêm nhiều giải pháp đồng bộ để sớm khơi thông thị trường trái phiếu và chuyển sang trang mới phát triển lành mạnh, bền vững và ổn định hơn...

Ánh Tuyết

Link gốc