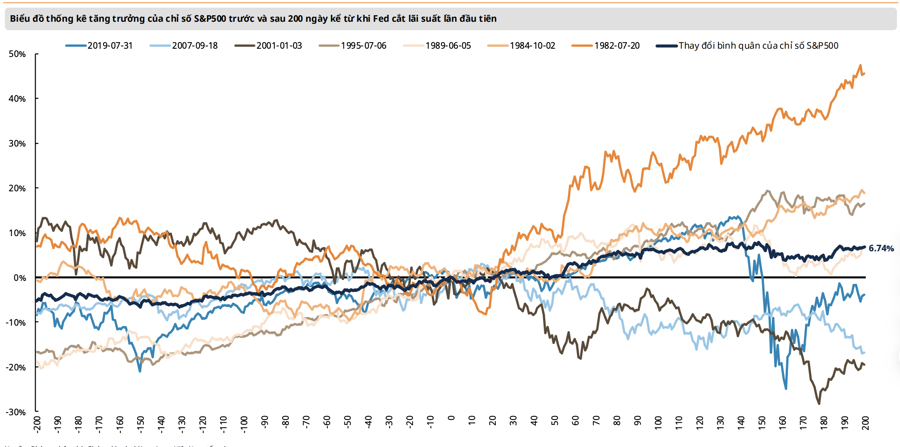

Bình quân chỉ số S&P 500 gần như không thay đổi quá nhiều (tăng trưởng bình quân 0,27% sau 200 ngày) kể từ lần cắt lãi suất đầu tiên.

.jpeg)

Ảnh minh họa.

Bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ (Fed) Jerome Powell tại Hội nghị Jackson Hole diễn ra vào cuối tháng 8 vừa qua đã tiếp tục củng cố về việc Fed sẽ đưa ra quyết định hạ lãi suất trong kỳ họp tiếp theo vào ngày 18/09.

Câu hỏi được đặt lên bàn cân ở thời điểm hiện tại sẽ là một đợt cắt 50 điểm cơ bản hay đơn thuần chỉ là một đợt cắt lãi suất mang tính thỏa hiệp với 25 điểm cơ bản dù kịch bản thứ hai vẫn đang có phần phù hợp hơn với dự phóng của Fed về bối cảnh lạm phát hiện tại.

CHỨNG KHOÁN MỸ KHÔNG THAY ĐỔI NHIỀU SAU NHỮNG LẦN FED HẠ LÃI SUẤT

Trong nhận định mới đây, Mirae Asset tiếp tục giữ quan điểm về việc hạ lãi suất từ 25 điểm đến 50 điểm cơ bản trong các kỳ họp còn lại của năm 2024 sẽ khó có thể xoay đổi cục diện ở hiện tại do chịu ảnh hưởng bởi độ trễ trong chính sách tiền tệ. Bên cạnh đó, Fed cũng đang giảm tốc độ thu hẹp bảng cân đối kể từ tháng 6/2024 từ 60 tỷ USD đối với tín phiếu về 25 tỷ USD trong khi giữ nguyên mức thu hẹp 35 tỷ USD một tháng đối với các tài sản chứng khoán được đảm bảo bởi các khoản thế chấp bằng bất động sản (MBS).

Do đó, Fed sẽ khó có thể đáp ứng được kỳ vọng của thị trường bằng các đợt cắt lãi suất liên tục với quy mô lớn do có thể mang lại rủi ro bất đối xứng trong chính sách tiền tệ.

Ở một diễn biến khác, số liệu thống kê cho thấy thị trường chứng khoán tại Mỹ thường không phản ứng quá tích cực đối với lần cắt lãi suất đầu tiên của Fed. Thay vào đó, nguyên nhân dẫn đến cắt lãi suất hay lộ trình cắt lãi suất sẽ mang đến những thay đổi cốt lõi quan trọng hơn; đặc biệt khi thời kỳ lãi suất cận 0 dường như đã chấm dứt tại Mỹ với dự phóng lãi suất của Fed đối với năm 2025 sẽ chỉ có thêm 4 đợt giảm lãi suất với mỗi lần giảm 0,25% và tương tự với năm 2026.

Theo kết quả thống kê kể từ giai đoạn 1980 đến nay, chỉ số S&P 500 tăng trưởng bình quân gần 6,74% sau 200 ngày kể từ lần cắt lãi suất đầu tiên của Fed. Tuy nhiên, nếu loại bỏ giai đoạn 1979 đến 1982 khi Hoa Kỳ chuyển mình từ nền kinh tế chú trọng sản xuất sang dịch vụ và đồng thời ghi nhận suy thoái kép trong 3 năm đầu giai đoạn 1980 thì bình quân chỉ số S&P 500 gần như không thay đổi quá nhiều (tăng trưởng bình quân 0,27% sau 200 ngày) kể từ lần cắt lãi suất đầu tiên.

Mirae Asset cho rằng bối cảnh kinh tế hiện tại khó có thể đảm bảo rằng Fed sẽ đạt được viễn cảnh hạ cánh mềm khi các hoạt động kinh tế vẫn chưa có sự khởi sắc đáng kể khi tỷ lệ thất nghiệp tăng cao và các hoạt động sản xuất tiếp tục bị thu hẹp trong khi hoạt động chi tiêu tiêu dùng thể hiện qua doanh số bán lẻ tiếp tục gặp sức ép bởi gia tăng trong tỷ lệ chậm trả thẻ tín dụng (hiện đã tăng lên mức cao nhất kể từ năm 2012 theo thống kê của Cục Dự trữ Liên bang Hoa Kỳ chi nhánh Philadelphia).

Nhìn vào trung hạn, áp lực điều chỉnh đến từ cổ phiếu NVIDIA và dần lan tỏa đến các cổ phiếu công nghệ sẽ là áp lực khó tránh khỏi khi làn sóng đầu tư vào AI chỉ trở nên hiện hữu vào cuối năm 2022 với sự ra đời của ChatGPT và nhóm cổ phiếu công nghệ chỉ thực sự bùng nổ trong đầu năm 2023 đến nay khi tỷ lệ chấp nhận đối với công nghệ mới trở nên bùng nổ với số lượng người dùng tăng chóng mặt và số lượng phần mềm và công cụ được bổ trợ bằng AI tăng lên cũng như doanh thu và lợi nhuận đồng thời được hưởng lợi bởi mức nền thấp của năm 2023.

Vì thế, thị trường đang duy trì mức kỳ vọng quá cao với mức định giá cầu toàn đối với cổ phiếu NVIDIA sẽ là một rủi ro cần phải theo dõi khi năm 2025 sẽ là năm đầu tiên ghi nhận mức tăng trưởng thực tế trên mức nền đã cao của năm 2024.

Ở một góc nhìn toàn cảnh, thận trọng sẽ là yếu tố tiên quyết trong các tháng còn lại của năm 2024 khi các động lực tăng trưởng của kinh tế toàn cầu như Trung Quốc vẫn đang chật vật trong việc khôi phục niềm tin của người tiêu dùng trong giai đoạn chuyển giao khỏi nền kinh tế phụ thuộc vào bất động sản cũng như việc Ngân hàng Trung ương Nhật Bản được cho là đã và đang có đủ các điều kiện để tiếp tục thắt chặt chính sách tiền tệ trong thời gian tới sẽ là một yếu tố rủi ro cần theo dõi đối với các hoạt động Carry Trade.

CHỨNG KHOÁN VIỆT NAM SẼ DIỄN BIẾN RA SAO?

Đối với chứng khoán Việt Nam, bước sang tháng 9 và nhìn về các tháng còn lại của năm 2024, thị trường sẽ tiếp tục đón nhận các tin tức trái chiều xoay quanh triển vọng tăng trưởng chung của các nền kinh tế lớn trong khu vực hay cụ thể đối với Việt Nam nói riêng.

Tại đây, thị trường sẽ tiếp tục tìm kiếm những câu chuyện mới để dẫn dắt đà tăng trưởng khi câu chuyện về nâng hạng của thị trường Việt Nam có thể sẽ một lần nữa trễ hẹn trong kỳ báo cáo đánh giá của FTSE trong tháng 9/2024 khi các dự thảo hoàn chỉnh về việc sửa đổi các luật liên quan đến giao dịch và môi giới chứng khoán nhằm đáp ứng các tiêu chí còn lại đối với quá trình nâng hạng hiện chỉ vừa được thông qua và vẫn giữ trong diện chờ trước kỳ họp Quốc hội vào tháng 10 sắp tới.

Với lộ trình sửa đổi ở thời điểm hiện tại, kỳ vọng sáng giá nhất đối với cơ hội đánh giá nâng hạng sẽ rơi vào tháng 9/2025 trong bối cảnh quá trình áp dụng và vận hành thực tế sẽ cần thời gian kiểm chứng cũng như đưa ra các thay đổi cần thiết nhằm ghi nhận tính hiệu quả của các thay đổi trong chính sách cũng như việc áp dụng hệ thống giao dịch mới.

Mặt khác, việc thiếu vắng các động lực tăng trưởng rõ ràng cũng như diễn biến chưa quá lạc quan ở nhiều nhóm cổ phiếu trụ có khả năng sẽ khiến thị trường ghi nhận các phiên giao dịch biến động bất ngờ với tần suất trở nên thuờng xuyên hơn như những gì chúng ta đã quan sát ở giai đoạn 6 tháng gần nhất với diễn biến chủ yếu vẫn là biến động đi ngang trong biên độ lớn kéo dài từ 1.200 điểm lên đến 1.280 điểm của VN-Index.

Trong trung và dài hạn, thị trường vẫn chưa có đủ dữ kiện để đánh giá rằng thị trường sẽ sớm bước sang giai đoạn đảo chiều của xu hướng và VN-Index có khả năng vẫn sẽ hướng về cột mốc tâm lý 1.300 điểm trong bối cảnh định giá theo P/E của VN-Index vẫn duy trì ở mức tương đối hấp dẫn khi giao dịch dưới vùng bình quân 10 năm gần nhất.

Dù vậy, rung lắc có thể sẽ xuất hiện khi tâm lý chốt lời tăng cao khi VN-Index vượt vùng cản tâm lý và xu hướng này có thể kéo dài đến khi VN-Index chinh phục thành công mốc 1.330 điểm. Tuy nhiên, rủi ro trong ngắn hạn vẫn đang hiện hữu khi VN-Index sẽ có xu hướng quay về vùng cân bằng sau khi ghi nhận đà tăng kéo dài 3 tuần trước đó và hướng về vùng hỗ trợ kéo dài từ 1.240 điểm đến 1.250 điểm.

Tuệ Lâm-Link gốc