Để đón đầu kịch bản tăng trưởng tín dụng duy trì ở mức cao trong thời gian tới, các ngân hàng đã chủ động xây dựng chiến lược và chuẩn bị nguồn lực từ sớm.

Tín dụng bứt tốc

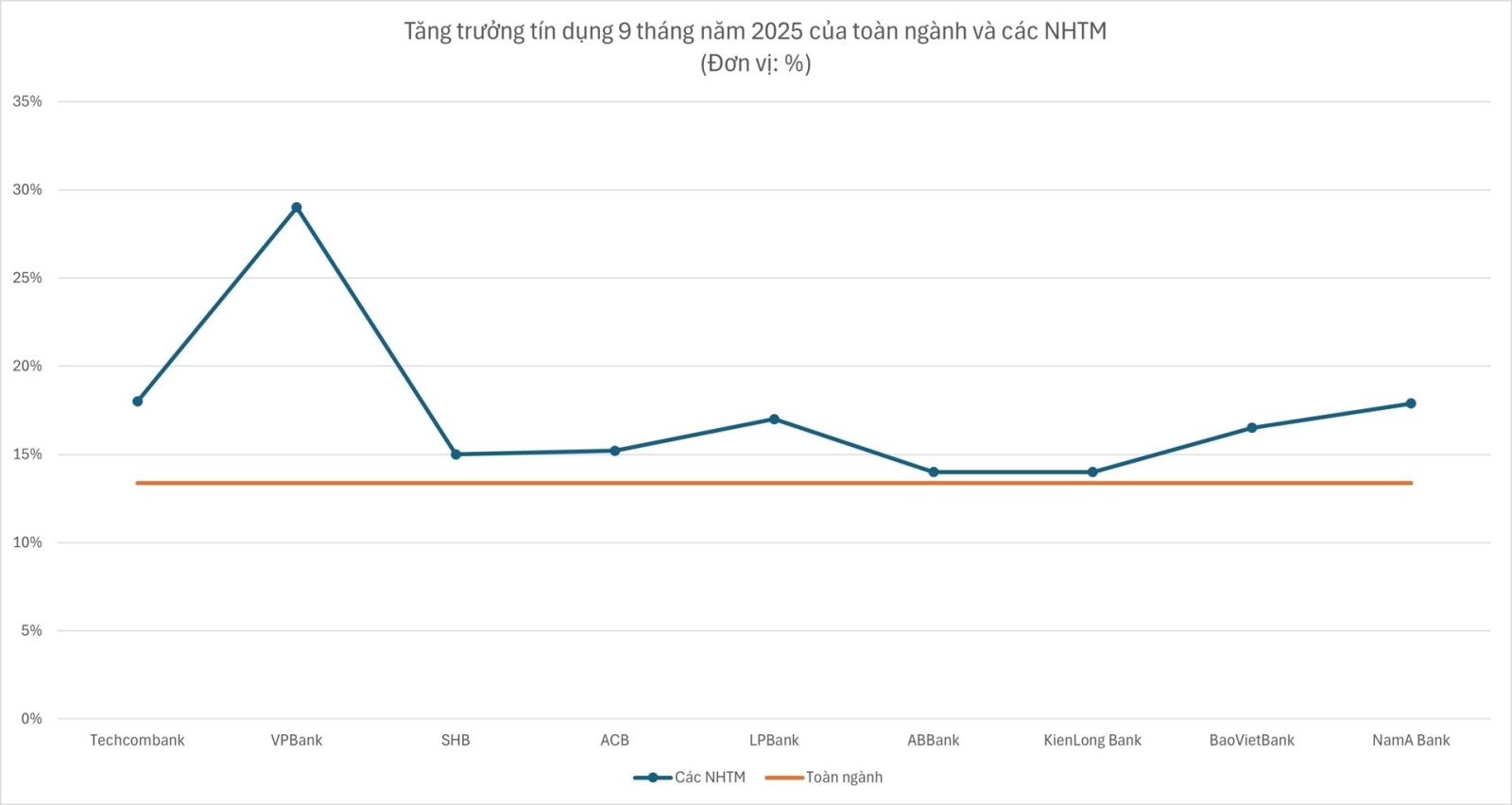

Theo báo cáo tài chính quý III/2025, tăng trưởng tín dụng của Techcombank trong 9 tháng năm 2025 đạt khoảng 18%, cao hơn mức tăng trưởng tín dụng chung của toàn hệ thống (13,4%).

Trong đó, Techcombank đã ghi nhận sự dịch chuyển tích cực sang danh mục vay khách hàng cá nhân. Cụ thể, trong 9 tháng năm 2025, tín dụng cho khách hàng cá nhân tại Techcombank tăng 20% với dư nợ đạt 342.000 tỷ đồng. Trong khi đó, tín dụng cho khách hàng doanh nghiệp tăng trưởng thấp hơn, ở mức 16%.

Bên cạnh đó, trong 9 tháng năm 2025, Techcombank đã đa dạng hóa danh mục khách hàng doanh nghiệp. Đáng chú ý, tỷ trọng cho vay bất động sản trên tổng danh mục khách hàng doanh nghiệp đã giảm nhẹ so với các quý trước, xuống còn 58% tính đến hết ngày 30/9/2025. Trái lại, tín dụng cho các nhóm ngành như ngành tiện ích và viễn thông tăng 65% và ngành FMCG bán lẻ và logistics tăng 18% so với đầu năm.

VPBank cũng ghi nhận mức tăng trưởng tín dụng đạt 29% trong 9 tháng năm 2025. Chỉ tính riêng trong quý III/2025, tăng trưởng tín dụng của VPBank đã tăng tới 7,6%. Với đà tăng trưởng này, Ban lãnh đạo VPBank cho biết, dự kiến mức tăng trưởng tín dụng của cả năm 2025 đạt 35%. Mục tiêu tăng trưởng này bám sát định hướng của Ngân hàng Nhà nước (NHNN), hướng tới mức tăng trưởng tín dụng chung của toàn hệ thống là 19 - 20%, đại diện VPBank cho hay.

Đi sâu vào chi tiết, bà Lê Hoàng Khánh An, Giám đốc khối Tài chính VPBank cho biết, tăng trưởng tín dụng của VPBank được dẫn dắt bởi tất cả các phân khúc khách hàng, bao gồm khối khách hàng cá nhân, SME, và khách hàng doanh nghiệp lớn. Đáng chú ý, sau một thời gian kiểm soát danh mục, VPBank đã ghi nhận sự tăng trưởng trở lại từ danh mục sản phẩm tín chấp trong quý III, đạt gần 7%.

Không riêng Techcombank và VPBank, nhiều ngân hàng cũng ghi nhận mức tăng trưởng tín dụng vượt xa mức bình quân toàn ngành trong 9 tháng năm 2025. Cụ thể, theo báo cáo tài chính quý III/2025, dư nợ cấp tín dụng của SHB đạt gần 616.600 tỷ đồng, tăng 15% so với đầu năm.

Cùng kỳ, dư nợ tín dụng của ACB đạt 669 nghìn tỷ đồng, tăng 15,2% so với đầu năm. Dư nợ tín dụng tại Nam A Bank tăng hơn 30.000 tỷ đồng, tương đương tăng hơn 17,88% so với đầu năm 2025. LPBank cũng ghi nhận mức tăng trưởng tín dụng 17%, tương đương 387.898 tỷ đồng.

Nhóm ngân hàng nhỏ cũng ghi nhận mức tăng trưởng tín dụng ấn tượng. Tại ABBank, dư nợ tín dụng 9 tháng năm 2025 đạt 116.381 tỷ đồng, tăng 14% so với cùng kỳ. Tương tự, KienlongBank và BaoVietBank cũng có mức tăng trưởng lần lượt 14% và 16,5%.

Trong Hội thảo “Ngành ngân hàng viết tiếp câu chuyện tăng trưởng” chiều 24/10, các chuyên gia của Chứng khoán HSC nhận định, tăng trưởng tín dụng đang ở mức cao nhất trong vòng 10 năm trở lại đây. Với tốc độ tăng trưởng hiện nay, mục tiêu tăng trưởng tín dụng 18 – 20% trong năm 2025 của NHNN là hoàn toàn khả thi.

Chiến lược dài hơi của các ngân hàng

Về dài hạn, các chuyên gia HSC cho rằng, triển vọng tăng trưởng tín dụng cao có thể được duy trì trong các năm tới để hỗ trợ mục tiêu tăng trưởng GDP 2 chữ số.

“Với mục tiêu tăng trưởng GDP danh nghĩa khoảng 13-17%/năm, tăng trưởng tín dụng toàn hệ thống dự kiến phải ở mức 18 - 20%. Nhóm ngân hàng tư nhân sẽ dẫn dắt (với mức tăng trưởng ước tính trên 20%), đặc biệt nhóm hỗ trợ ngân hàng 0 đồng (tăng trưởng tín dụng ở mức 25-30%). Nếu NHNN bỏ cơ chế room tín dụng, các ngân hàng có hệ số CAR cao như Techcombank cũng có thể tăng trưởng tín dụng lên 22-25%”, bà Phạm Liên Hà, Giám đốc Nghiên cứu cao cấp ngành dịch vụ tài chính của HSC nhận định.

Để đón đầu kịch bản tăng trưởng tín dụng duy trì ở mức cao trong thời gian tới, các ngân hàng đã chủ động xây dựng chiến lược và chuẩn bị nguồn lực từ sớm.

Với Techcombank, ngân hàng định hướng tiếp tục theo đuổi chiến lược tăng trưởng tín dụng có kỷ luật và bền vững, tập trung vào chất lượng thay vì khối lượng. Ngân hàng cũng hướng đến việc phân bổ vốn vào các lĩnh vực có thể tối ưu hóa lợi nhuận mà vẫn đảm bảo an toàn.

“Với tỷ lệ an toàn vốn ở mức 15,8% và có thể cải thiện thêm nếu ngân hàng tiến tới áp dụng Basel III, Techcombank hoàn toàn có đủ cơ sở để nắm bắt được các cơ hội trong một môi trường kinh doanh không còn room tín dụng”, bà Bùi Thị Thu Thủy, Giám đốc cao cấp quản trị tài chính doanh nghiệp của Techcombank chia sẻ tại sự kiện gặp gỡ Nhà đầu tư cá nhân - Công bố kết quả kinh doanh quý III/2025.

Các ngân hàng đã lên kế hoạch "dài hơi" cho tăng trưởng tín dụng.

Tuy nhiên, đại diện Techcombank cũng cho biết, nếu trần hạn mức tín dụng được gỡ bỏ, Techcombank dự kiến tăng trưởng dần ở mức khoảng 22% đến 25% thay vì kỳ vọng tăng trưởng ngay lập tức 30% hay 35%.

Đáng chú ý, trong kế hoạch 5 năm tới, Techcombank hướng đến việc giảm tỷ trọng mảng cho vay bất động sản xuống chỉ còn khoảng 22% trong tổng danh mục cho vay. Đồng thời, ngân hàng sẽ duy trì tỷ trọng cho vay mảng bán lẻ và doanh nghiệp ở mức cân đối, khoảng 50 – 55% trong tổng cho vay.

Trong khi đó, VPBank xác định rõ ràng rằng khi định vị là một tổ chức tài chính đa năng và phát triển toàn diện, ngân hàng sẽ tìm kiếm cơ hội tăng trưởng ở mọi phân khúc, song vẫn ưu tiên nguồn lực cho khối khách hàng cá nhân và SME.

Ngoài ra, trước mắt, VPBank định hướng hồi phục và thúc đẩy mạnh mẽ hơn về phần tăng trưởng tín chấp. Theo ban lãnh đạo ngân hàng, sản phẩm tín chấp vẫn là dòng sản phẩm mang lại hiệu quả cao và đóng góp lớn vào thu nhập lãi thuần của ngân hàng.

Đồng thời, ngân hàng sẽ xem xét để cân đối lại mức độ tăng trưởng giữa các dòng sản phẩm và ưu tiên cho những dòng sản phẩm mang lại hiệu quả cao hơn. Ban điều hành cũng đặt ra nhiệm vụ mở rộng khẩu vị rủi ro hơn một chút để mở rộng cơ hội kinh doanh, nhằm đáp ứng yêu cầu vừa tăng trưởng vừa đảm bảo hiệu quả.

Link gốc