Quý III/2025, kết quả kinh doanh nổi bật của các doanh nghiệp nông nghiệp niêm yết phản ánh sức khỏe ngành, với thị trường nội địa tiếp tục là động lực tăng trưởng chính.

Dabaco và Masan MeatLife bứt phá mạnh mẽ

Theo Bộ Nông nghiệp và Môi trường, từ đầu năm 2025 đến nay, dịch tả heo châu Phi diễn biến phức tạp, xuất hiện ở 972 ổ dịch tại 718 xã, phường thuộc 33/34 tỉnh, thành phố. Chỉ trong hai tháng 7-8, hơn 660.000 con lợn bị tiêu hủy, trong đó riêng tháng 7 là 618.000 con, tháng 8 là 47.783 con. Dù dịch bệnh chậm lại, vẫn chưa kết thúc hoàn toàn.

Tuy nhiên, Tập đoàn Dabaco Việt Nam (DBC ) và Masan MeatLife (MML) vẫn tăng trưởng ấn tượng, đi ngược diễn biến thị trường. Quý III/2025, MML đạt doanh thu 2.384 tỷ đồng, tăng 23%; lợi nhuận sau thuế 101 tỷ đồng, tăng 405%. Tổng Giám đốc Nguyễn Quốc Trung cho biết, doanh thu tăng nhờ phát triển đồng đều các mảng thịt mát, thịt chế biến và trang trại, cùng tối ưu chi phí sản xuất. Chi phí bán hàng tăng 34 tỷ đồng do đẩy mạnh quảng cáo và khuyến mãi.

) và Masan MeatLife (MML) vẫn tăng trưởng ấn tượng, đi ngược diễn biến thị trường. Quý III/2025, MML đạt doanh thu 2.384 tỷ đồng, tăng 23%; lợi nhuận sau thuế 101 tỷ đồng, tăng 405%. Tổng Giám đốc Nguyễn Quốc Trung cho biết, doanh thu tăng nhờ phát triển đồng đều các mảng thịt mát, thịt chế biến và trang trại, cùng tối ưu chi phí sản xuất. Chi phí bán hàng tăng 34 tỷ đồng do đẩy mạnh quảng cáo và khuyến mãi.

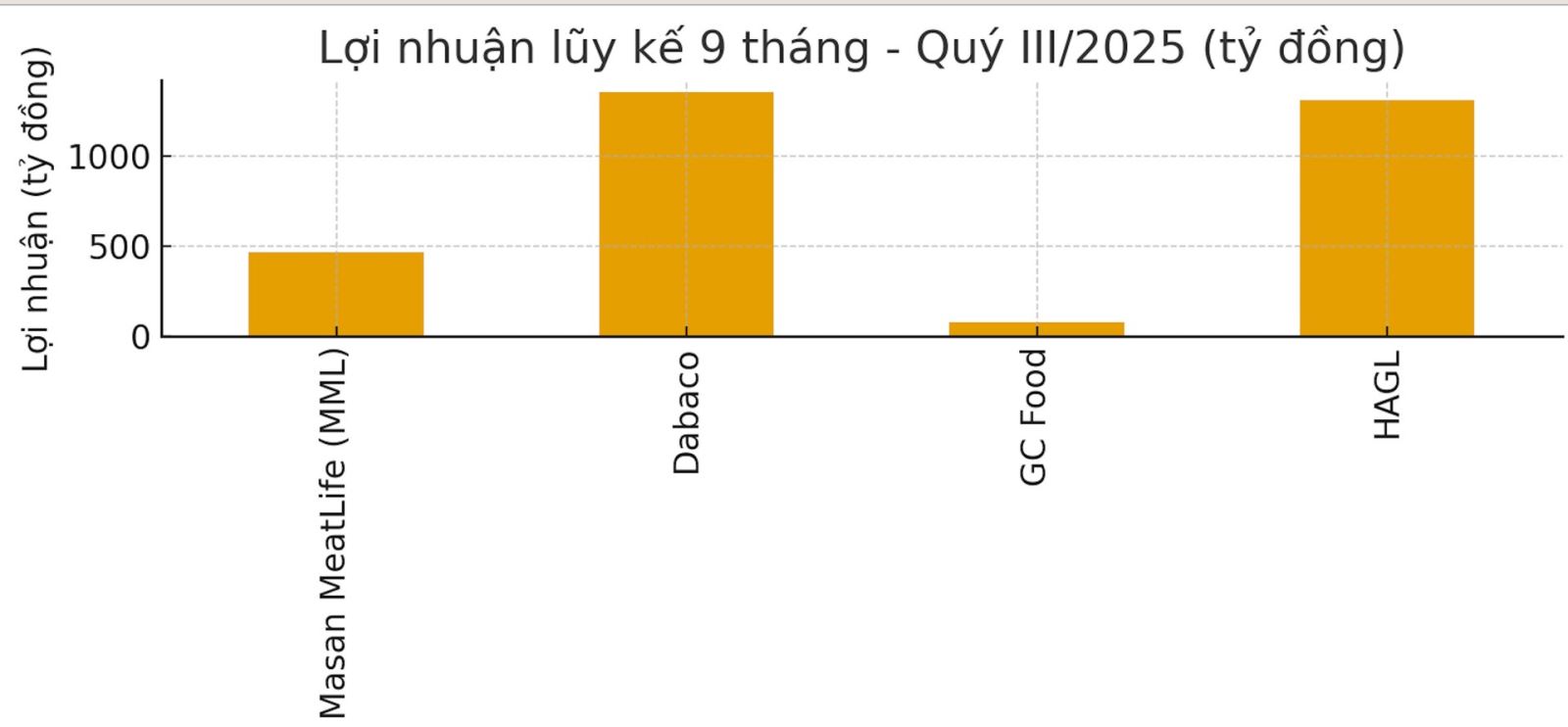

Lũy kế 9 tháng, MML đạt doanh thu 6.794 tỷ đồng, lợi nhuận 466 tỷ đồng, tăng 24,7% và 526%. Mảng chăn nuôi tăng 30,1%, thịt tươi 21,5%, thịt chế biến 14,1%; sản phẩm đổi mới chiếm 33% doanh thu. Với mục tiêu năm 2025 là 8.250 tỷ doanh thu và 25 tỷ lợi nhuận, MML đã vượt chỉ tiêu lợi nhuận 9 tháng.

Dabaco ghi nhận lợi nhuận quý III ước 342 tỷ đồng, tăng gần 10%; lũy kế 9 tháng 1.357 tỷ đồng, gấp 2,5 lần cùng kỳ, vượt 35% kế hoạch năm. Mảng thức ăn chăn nuôi và chăn nuôi gia súc, gia cầm đạt kết quả vượt trội, công tác an toàn dịch bệnh hiệu quả, nhiều công ty thành viên vượt kế hoạch. Dabaco nâng tổng đàn lợn nái cơ bản lên 80.000 con, lợn thịt hơn 2 triệu con/năm trước 2028. Các mảng khác như gà giống, dầu thực vật, phân bón hữu cơ cũng ghi nhận kết quả ấn tượng.

Trái cây trở thành động lực chính của HAGL

Nếu Dabaco và Masan MeatLife cho thấy sức bật của mảng chăn nuôi, thì ở mảng trồng trọt, Công ty Hoàng Anh Gia Lai (HAGL) lại nổi lên với trái cây khi đạt doanh thu quý III gần 1.900 tỷ đồng, tăng 32%; lợi nhuận 432 tỷ đồng, tăng 23% so với cùng kỳ, giảm 15% so với quý trước. Mảng trái cây – chuối và sầu riêng – đóng góp 1.419 tỷ đồng, tăng 61%. Doanh thu các sản phẩm khác đạt 428 tỷ đồng, tăng 49%. Ngược lại, mảng chăn nuôi heo giảm còn 40 tỷ đồng, giảm 83%, nhưng lợi nhuận gộp tăng 135 tỷ nhờ trồng chuối hiệu quả. Chi phí bán hàng tăng 38 tỷ, lỗ khác tăng 28 tỷ do thanh lý tài sản.

Sản phẩm chuối và sầu riêng của HAGL chủ yếu để xuất khẩu.

Lũy kế 9 tháng, HAGL đạt doanh thu 5.600 tỷ đồng, lợi nhuận 1.312 tỷ đồng, tăng lần lượt 34% và 54%, hoàn thành sớm mục tiêu doanh thu và vượt 18% mục tiêu lợi nhuận. HAGL sở hữu 7.000 ha chuối, 2.000 ha sầu riêng và cơ sở chăn nuôi 5.000 con tại Việt Nam, Campuchia, Lào. Chuối xuất khẩu sang Hàn Quốc, Nhật Bản, Trung Quốc; sầu riêng chủ yếu sang Trung Quốc; bán nội địa qua chuỗi Kingfood Mart 118 siêu thị.

Không chỉ các doanh nghiệp lớn, nhóm vừa và nhỏ như Công ty cổ phần Thực phẩm G.C Food (GCF) cũng ghi nhận tăng trưởng ổn định, cho thấy xu hướng tiêu thụ trong nước lan tỏa rộng khi quý III đạt doanh thu 192 tỷ đồng, tăng 12%; lợi nhuận sau thuế 32 tỷ đồng, tăng 38%. Chi phí bán hàng và quản lý 26 tỷ đồng, chiếm 14% doanh thu, tăng nhẹ; chi phí tài chính giảm 11%, biên lợi nhuận gộp 36%. Doanh thu tăng nhờ sản lượng bán tốt, tối ưu nguyên liệu và hiệu quả vận hành.

Lũy kế 9 tháng, doanh thu 527 tỷ đồng, lợi nhuận 79 tỷ đồng, tăng 22% và 44%. Mục tiêu năm 2025 là 716 tỷ doanh thu và 90 tỷ lợi nhuận; sau 9 tháng đạt 74% doanh thu và 88% lợi nhuận. Vào đầu tháng 8/2025, trong doanh nghiệp có một chuyển động rất đáng chú ý, khi GC Food công bố về việc Công ty cổ phần Nguyên liệu Á Châu (HoSE: AIG) đã hoàn tất thương vụ mua hơn 7,1 triệu cổ phiếu trong khoảng thời gian 25-30/7.

Trước khi thực hiện giao dịch, AIG sở hữu gần 13,7 triệu cổ phiếu GCF, tương đương 34,73% vốn điều lệ. Giờ đây, AIG trở thành công ty mẹ nắm quyền chi phối GC Food với 52,87% vốn.

Hiện GC Food có hai sản phẩm chủ lực là nha đam và thạch dừa với vùng trồng rộng lớn ở Ninh Thuận cùng miền Tây. Họ đang là nhà cung cấp nguyên liệu nha đam và thạch dừa lớn cho các công ty sản xuất thực phẩm hàng đầu tại Việt Nam. Trong năm 2024, tỷ lệ phục vụ nội địa và xuất khẩu của GC Food tương đương 54,55% - 45,45%.

Nội địa vững, doanh nghiệp bứt phá

Theo ông Phạm Bình An, Phó Viện trưởng Viện Nghiên cứu Phát triển TP.HCM, thị trường nội địa đang trở thành “pháo đài” vững chắc cho doanh nghiệp Việt. “Chúng ta có thị trường 100 triệu dân; nếu doanh nghiệp chiến thắng thị trường này thì hoàn toàn có thể xây dựng thương hiệu và mở rộng sản xuất,” ông nhận định. Diễn biến tăng trưởng tích cực của Masan MeatLife, Dabaco, HAGL hay GC Food cho thấy nhận định này đang trở thành hiện thực khi tiêu thụ nội địa ngày càng đóng vai trò trụ cột trong chiến lược của các doanh nghiệp nông nghiệp.

Theo báo cáo của Bộ NN&PTNT (nay là Bộ Nông nghiệp & Môi Trường) trong bối cảnh hội nhập sâu rộng và biến đổi khí hậu ngày càng rõ nét, ngành nông nghiệp Việt Nam đang chuyển mình từ vai trò “trụ đỡ” sang hướng phát triển chủ động, xanh và bền vững. Nhiều doanh nghiệp đã bắt đầu đầu tư mạnh vào công nghệ, vùng nguyên liệu và chuỗi cung ứng nội địa để tăng sức chống chịu trước biến động.

Tuy vậy, các chuyên gia cảnh báo rủi ro của ngành vẫn hiện hữu, nhất là từ yếu tố thời tiết, chi phí đầu vào và khả năng xây dựng thương hiệu nông sản Việt trên thị trường quốc tế.

Doanh nghiệp nông nghiệp trong nước vẫn cần cải thiện quản trị rủi ro, tăng năng lực chế biến và chuẩn hóa sản phẩm để phát triển bền vững hơn trong các năm tới.

Link gốc