Trong bối cảnh khoa học - công nghệ, chuyển đổi số, tài sản số và tiền kỹ thuật số (KTS) phát triển nhanh, xuyên biên giới, mang lại cả cơ hội và thách thức. Hiện nay, Lãnh đạo Đảng và Chính phủ yêu cầu sớm có khung pháp lý để quản lý, đáp ứng nhu cầu phát triển của loại hình này. Đây là bước đi cần thiết trong bối cảnh Việt Nam có đang chuẩn bị các khâu cần thiết để thành lập Trung tâm tài chính quốc tế tại TP.HCM và Đà Nẵng.

Bài viết này sẽ làm rõ khái niệm, phân loại cũng như kinh nghiệm quốc tế về quản lý tiền kỹ thuật số. Sau đó, dựa trên những phân tích về thực trạng tại thị trường Việt Nam để đưa ra một số kiến nghị về cách tiếp cận, cách thức quản lý tiền kỹ thuật số trong thời gian tới.

Khái niệm tiền kỹ thuật số

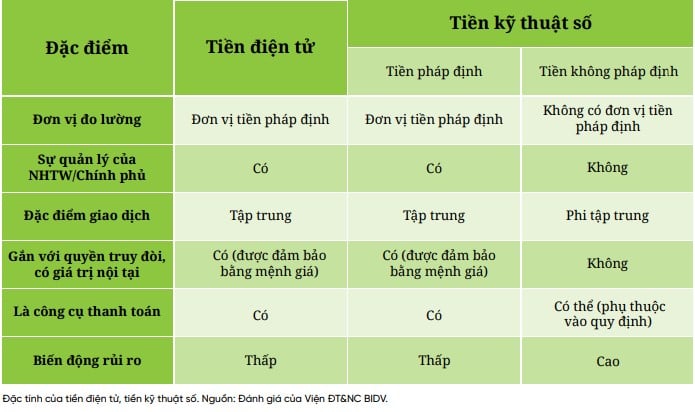

Hiện nay, có một số khái niệm về tiền thường bị nhầm lẫn với nhau; đó là tiền KTS (digital currencies), tiền ảo (trong đó có tiền mã hóa), tiền điện tử.

Tiền KTS là phạm trù bao trùm, gồm tất cả các loại tiền tệ tồn tại dưới dạng KTS. Tiền KTS có 2 dạng: (i) Tiền pháp định do NHTW phát hành (Central Bank Digital Currency – CBDC), được kiểm soát và bảo đảm bởi NHTW của một quốc gia hay vùng lãnh thổ có chủ quyền, với đầy đủ các chức năng của tiền pháp định; hoặc (ii) tiền không pháp định (nếu do các cá nhân, tổ chức khác phát hành, như Bitcoin, Ethereum, Tether…). Tiền ảo (virtual currency) là dạng tiền KTS không pháp định. Theo ECB, tiền ảo là “một loại tiền KTS không chịu sự quản lý, không phải là tiền pháp định, được phát hành bởi những người phát triển phần mềm (developers) thường đồng thời là người kiểm soát hệ thống; được sử dụng và chấp nhận thanh toán giữa các thành viên của một cộng đồng ảo nhất định”. Các đồng tiền mã hóa (crypto currency) như Bitcoin, Ethereum, XRP… cũng được xem là tiền ảo.

Tiền KTS khác với tiền điện tử. Tiền điện tử (electronic money), theo NHTW Châu Âu (ECB), là giá trị tiền tệ được lưu trữ trên một thiết bị điện tử được sử dụng phổ biến để thực hiện giao dịch thanh toán, chuyển khoản cho nhau, là đồng tiền pháp định, nên đã được luật hóa và sử dụng phổ biến trên thế giới và tại mỗi quốc gia. Tiền điện tử tại Việt Nam cũng đã tồn tại từ lâu và được luật hóa (đã được định nghĩa trong Luật TCTD 2024, Nghị định 52/2024/NĐ-CP là giá trị tiền Việt Nam đồng lưu trữ trên các phương tiện điện tử được cung ứng trên cơ sở đối ứng với số tiền được khách hàng trả trước cho ngân hàng, chi nhánh ngân hàng nước ngoài, tổ chức cung ứng dịch vụ trung gian thanh toán cung ứng dịch vụ ví điện tử).

Thế giới đang quản lý tiền KTS như thế nào?

Đối với tiền mã hóa (một dạng của tiền ảo) như Bitcoin, Onecoin, Ethereum, Pi….: xuất phát từ quan điểm khác nhau về tiền KTS nói chung và tiền mã hóa nói riêng, các quốc gia và vùng lãnh thổ trên thế giới có mức độ chấp nhận tiền KTS khác nhau.

Theo Hội đồng Atlantic (Atlantic council tracker), cập nhật đến tháng 5/2025, khảo sát về cách tiếp cận quản lý tiền KTS (không gồm CBDC) tại 75 nước cho thấy 3 nhóm: 45 nước (chủ yếu là các nước phát triển) công nhận/cho phép giao dịch, 20 nước cấm một phần, và 10 nước cấm hoàn toàn. Đối với CBDC, hiện có đến 137 nước và khu vực (chiếm 98% GDP toàn cầu) đã và đang khám phá CBDC (tăng nhanh từ 35 quốc gia vào tháng 5/2020); trong đó có 3 quốc gia đã phát hành, 49 quốc gia đang thử nghiệm, 20 quốc gia đang phát triển, 36 quốc gia đang nghiên cứu (trong đó có Việt Nam), 21 quốc gia tạm dừng dự án CBDC, 2 quốc gia đã hủy kế hoạch phát hành, 5 quốc gia ở dạng khác (không có đề án chính thức nhưng vẫn có các nghiên cứu liên quan).

Tại Trung Quốc, do Chính phủ lo ngại về những vấn đề như rửa tiền, tài trợ khủng bố..., các tổ chức tài chính bị cấm giao dịch Bitcoin hoặc các tài sản ảo khác từ năm 2013. Năm 2017, Chính phủ đã cấm các đợt phát hành tiền mã hóa ra công chúng ((ICO) và các sàn giao dịch tài sản tiền mã hóa hoạt động tại Trung Quốc.

Gần đây nhất, vào năm 2021, Chính phủ tiếp tục cấm khai thác, giao dịch tiền mã hóa và chặn các sàn giao dịch tiền mã hóa nước ngoài cung cấp dịch vụ cho công dân Trung Quốc. Song, công dân được phép nắm giữ tiền mã hóa. Trung Quốc cũng là một trong những nước đi tiên phong về CBDC, khi đã chính thức bắt đầu thử nghiệm thanh toán điện tử dùng tiền KTS (gọi tắt là DCEP, còn được gọi là eCNY) từ đầu tháng 5/2020, sau 2 năm nghiên cứu.

Về bản chất, DCEP là CBDC trên nền tảng công nghệ chuỗi khối (blockchain) và KTS, được phát hành, kiểm soát và bảo đảm bởi NHTW (thông qua giá trị đồng NDT). DCEP được vận hành như tiền giấy thông thường, chỉ khác là tồn tại dưới dạng KTS trong ví điện tử được NHTW công nhận. DCEP có thể giao dịch mà không cần kết nối mạng - khác với các nền tảng thanh toán trực tuyến như WeChat Pay, Alipay… Người dùng DCEP cần có tài khoản ngân hàng đủ điều kiện, nhưng được giao dịch độc lập với tài khoản (giống với tiền mặt, không nằm trong tài khoản) và đang được thử nghiệm tại 29 khu vực ở Trung Quốc. Ngoài ra, vì DCEP tương đương với tiền mặt, nên các đơn vị có khả năng xử lý thanh toán điện tử phải chấp nhận DCEP, trong khi có thể từ chối chấp nhận sử dụng các nền tảng thanh toán khác.

Một số quốc gia châu Á khác cũng đã bước đầu đưa tiền KTS vào các quy định pháp luật. Điển hình như Hàn Quốc coi CBDC thuộc phạm vi điều chỉnh của Luật NHTW (BOK). BOK cũng đang nghiên cứu thử nghiệm CBDC, chuẩn bị phát hành trong tương lai. Đồng thời, BOK hợp tác với công nghệ với Samsung để CBDC có thể hoạt động ngoại tuyến, không cần kết nối mạng.

Singapore đã chính thức công nhận Stablecoin (các loại tiền KTS được thiết kế để duy trì giá trị ổn định bằng cách neo giá trị vào một tài sản tham chiếu bên ngoài) là token thanh toán KTS (Digital Payment Token - DPT) và đưa ra các quy định cụ thể cho hoạt động phát hành và sử dụng chúng. Cùng với việc bổ sung Stablecoin là một phương tiện thanh toán trong Luật dịch vụ thanh toán (PSA), Singapore cũng đã ban hành 2 văn bản là Hướng dẫn về các biện pháp bảo vệ người tiêu dùng của Nhà cung cấp dịch vụ DPT (Guidelines on Consumer Protection Measures by DPT Service Providers) và Hướng dẫn cung cấp dịch vụ DPT cho công chúng (Guidelines on Provision of Digital Payment Token Services to the Public), để đảm bảo vừa quản lý rủi ro hiệu quả, vừa có thể khuyến khích sự phát triển của lĩnh vực tài sản số, tiền KTS.

Như vậy, Singapore đã chính thức công nhận Stablecoin là một phương tiện thanh toán hợp pháp, khác biệt so với các loại tiền KTS khác (như Bitcoin, Ethereum…) đang được xem là một loại tài sản.

Thực trạng đầu tư và quản lý tiền KTS tại Việt Nam

Thống kê của Cổng thanh toán tiền số Tripple-A công bố tháng 6/2024 cho thấy Việt Nam có 20,9 triệu người sở hữu tiền KTS (chủ yếu là tiền ảo/tiền mã hóa không chính thức) trong năm 2023, đứng thứ 4 trên thế giới (sau Ấn Độ, Trung Quốc, Mỹ) về số lượng người sở hữu (chiếm tỷ trọng 3,73% toàn cầu), nhưng đứng thứ 2 về tỷ lệ người sở hữu khi chiếm 21,2% dân số, cao hơn Mỹ (ở vị trí thứ ba, 15,6%). Theo Tripple-A, tỷ lệ sở hữu bình quân trên thế giới là 6,8% dân số và hiện có 560 triệu người sở hữu tiền KTS toàn cầu. Việc sở hữu, đầu tư tiền KTS này chủ yếu thông qua các sàn giao dịch, người tạo lập sân chơi ở nước ngoài.

Theo bảng xếp hạng chỉ số chấp nhận tiền KTS toàn cầu (Global Crypto Adoption Index) năm 2024 của Chainalysis, Việt Nam đứng thứ 5/151 quốc gia về mức độ chấp nhận tiền số, trong đó giao dịch tiền KTS từ các sàn giao dịch tập trung của Việt Nam được xếp thứ 3, còn giao dịch qua các ứng dụng phi tài chính xếp thứ 6/151 quốc gia. Tuy nhiên, xếp hạng của Việt Nam giảm 2 năm liên tiếp (năm 2022 Việt Nam xếp thứ nhất) khi lượng người tham gia đầu tư tại các quốc gia như Ấn Độ và Indonesia tăng nhanh.

Theo khảo sát của Coin98 Insights vào tháng 12/2023, nhà đầu tư tài sản số tại Việt Nam chủ yếu là nam giới, chiếm 85,3% và chủ yếu thuộc độ tuổi tương đối trẻ, tập trung chính ở khoảng 26-36 tuổi (chiếm 47,1%) và 18-25 tuổi (chiếm 37,9%). Phần lớn nhà đầu tư cá nhân tập trung ở các thành phố lớn, lần lượt là TP.HCM (50-54%), Hà Nội (25-30%) và Đà Nẵng (3-5%).

Theo khảo sát của Coin68, trong năm 2024, người Việt Nam có xu hướng đầu tư vào các memecoin (một loại tiền điện tử dựa trên nguồn cảm hứng từ các ý tưởng hài hước hoặc thú vị, thường được tạo ra như một trò đùa, mục đích chủ yếu là mang lại niềm vui và tính giải trí) như Solana, Sui… với hơn 85,3% số người được hỏi trả lời đã từng tham gia. Việt Nam cũng đã hình thành hệ sinh thái đầu tư và cung cấp dịch vụ liên quan tới tiền KTS, như các dự án Blockchain, ví số, nền tảng hỗ trợ huy động vốn từ token/NFT (tài sản số), sàn giao dịch tài sản ảo, game tiền số và cả các quỹ đầu tư vào tiền số. Bên cạnh đó, tại Việt Nam cũng có sự hiện diện của: (i) các sàn giao dịch tiền ảo lớn trên thế giới như Binance, OKX, BYBIT, MEXC… cũng như (ii) các dự án Blockchain quốc tế như Solana, Aptos, Sui, Near, Injective, Avalanche…v.v.

Tuy vậy, nhiều vụ lừa đảo đầu tư tiền KTS, tiền ảo đã diễn ra tại Việt Nam, với giá trị tổn thất rất lớn như vụ lừa đảo tiền ảo đa cấp iFan làm “bốc hơi” hơn 15.000 tỷ đồng của trên 32.000 nạn nhân vào năm 2018. Những vụ lừa đảo xảy ra với tần suất lớn, nhiều thủ đoạn tinh vi đã khiến những doanh nghiệp làm ăn chân chính bị ảnh hưởng, nhiều người vẫn bị lừa, như tháng 7/2024, Công An TP Hà Nội đã đánh sập đường dây tiền ảo Cashback Pro trị giá hàng nghìn tỷ đồng...

Nhà đầu tư Việt nằm trong top quốc gia kiếm lời nhiều nhất từ tiền số, song thực tế cũng cho thấy, nhà đầu tư Việt nằm trong danh sách các quốc gia “sập bẫy” nhiều nhất về tiền ảo. Riêng đường dây lừa đảo tiền ảo, chứng khoán quốc tế của Mr.Pip gần đây đã lên tới hơn 200 triệu USD. Một hệ lụy nữa là sự phát triển mạnh mẽ của tiền ảo cũng gây ra tâm lý đầu cơ trong xã hội, khiến nhiều người lao vào đầu tư mà bỏ qua các ngành kinh tế truyền thống, giảm nguồn lực đầu tư xã hội, và gây hệ lụy cuộc sống gia đình, trật tự an ninh…

Để giải quyết những vấn đề trên, các cơ quan quản lý tại Việt Nam đã có những thay đổi trong cách tiếp cận với tiền KTS. Mới đây nhất, Quốc hội đã thông qua Luật Công nghiệp Công nghệ số vào ngày 14/6/2025, lần đầu tiên công nhận tài sản số, trong đó có các loại tiền KTS. Theo đó, tài sản số sẽ chính thức được xem là tài sản theo quy định của Bộ luật Dân sự, có hiệu lực từ đầu năm 2026, đánh dấu bước ngoặt trong quản lý công nghệ blockchain và tài sản số.

Trên cơ sở nghiên cứu xu hướng thế giới và thực trạng tiền KTS tại Việt Nam như trên, Nhóm nghiên cứu đưa ra năm kiến nghị đối với Việt Nam:

Một là, xu hướng phát hành CBDC sẽ ngày càng phổ biến, và một số quốc gia (như Trung Quốc…) đang có ý định đẩy mạnh quốc tế hóa đồng DCEP. Vì vậy, Việt Nam cần sớm hoàn thiện khung pháp lý cho tài sản số nói chung và tiền KTS nói riêng từ quy định chung của Luật Dân sự 2025 và Luật Công nghiệp công nghệ số 2025, theo hướng có thử nghiệm, rồi đánh giá sơ kết, để quyết định nhân rộng hay thu hẹp.

Hai là, việc cấp phép và giám sát chặt chẽ các sàn giao dịch tiền KTS (nhất là tiền ảo, tiền mã hóa) trong nước là cần thiết. Các sàn được cấp phép cần đáp ứng các tiêu chí nghiêm ngặt về bảo mật thông tin, kỹ thuật, nhân sự, minh bạch tài chính và bảo vệ quyền lợi chính đáng của nhà đầu tư… Khi đó, nhà đầu tư sẽ có môi trường giao dịch an toàn hơn và cũng hạn chế dòng tiền chảy ra nước ngoài thông qua các sàn giao dịch không rõ ràng.

Ba là, có nghiên cứu áp dụng chính sách thuế đối với giao dịch tiền KTS nói chung và tiền mã hóa nói riêng, vừa là biện pháp quản lý, vừa giúp tăng thu ngân sách. Các quốc gia tiên tiến như Mỹ, Singapore đã áp dụng các mô hình thuế đối với tiền mã hóa. Việt Nam hoàn toàn có thể học hỏi kinh nghiệm này để vừa tận dụng tiềm năng kinh tế, vừa thúc đẩy sự minh bạch trong thị trường.

Bốn là, cần tăng cường công tác tuyên truyền và giáo dục về tài chính, tài sản số... Đã có một số chương trình của VTV, Ngân hàng Nhà nước…, nhưng còn khá lẻ tẻ, thiếu dài hơi, đồng bộ; nghiên cứu khả năng đưa bộ môn “tài chính cá nhân” vào chính khóa từ cấp THPT.

Cuối cùng, cần có sự phối hợp chặt chẽ giữa các cơ quan, bộ, ngành để đảm bảo rằng các chính sách liên quan đến tiền KTS được thực thi một cách đồng bộ và hiệu quả. Việc phối hợp này sẽ giúp hạn chế tình trạng chồng chéo hoặc bỏ sót trong quản lý, đồng thời tạo tiền đề cho việc phát triển bền vững lĩnh vực này trong tương lai.

Link gốc