Riêng quý 4/2022, Đức Long Gia Lai (DLG ) phải trích dự phòng nợ phải thu quá hạn, khó đòi số tiền hơn 491 tỷ đồng.

) phải trích dự phòng nợ phải thu quá hạn, khó đòi số tiền hơn 491 tỷ đồng.

Công ty Cổ phần Tập đoàn Đức Long Gia Lai (mã CK:

DLG) đã công bố BCTC quý 4/2022 với khoản lỗ tiếp tục tăng cao.

Theo đó riêng quý 4 doanh thu thuần đạt 297 tỷ đồng tăng 9% so với cùng kỳ, sau khi trừ giá vốn lãi gộp đạt hơn 65 tỷ đồng – giảm 13% so với quý 4/2021.

Trong kỳ

DLG thu về hơn 57 tỷ đồng doanh thu tài chính – giảm gần một nửa so với cùng kỳ trong khi chi phí tài chính vẫn ở mức cao với 103 tỷ đồng, chi phí bán hàng cũng tăng mạnh lên 15 tỷ đồng - cao gấp gần 3 lần cùng kỳ năm ngoái do tăng chi phí dịch vụ mua ngoài.

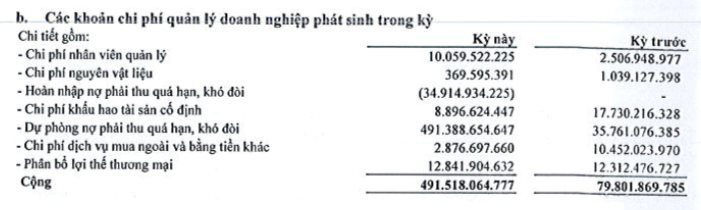

Đáng chú ý chi phí QLDN tăng mạnh từ 80 tỷ đồng lên hơn 491,5 tỷ đồng trong đó có tới 491,4 tỷ đồng là dự phòng nợ phải thu quá hạn, khó đòi.

Kết quả Đức Long Gia Lai chịu lỗ sau thuế 504,5 tỷ đồng trong khi cùng kỳ chỉ lỗ hơn 10 tỷ đồng, lỗ thuộc về công ty mẹ là gần 500 tỷ đồng tương đương EPS đạt -1.670 đồng. Đây cũng là mức lỗ kỷ lục theo quý của

DLG.

Luỹ kế cả năm 2022, doanh thu thuần đạt 1.346,5 tỷ đồng giảm 13% so với cùng kỳ, cả năm

DLG có lãi duy nhất trong quý 1 và lỗ trong cả 3 quý còn lại khiến cả năm lỗ ròng gần 897 tỷ đồng – trong khi năm 2021 lãi ròng 16,7 tỷ đồng.

Trong năm 2022, Đức Long Gia Lai đặt kế hoạch kinh doanh với doanh thu 2.500 tỷ đồng và lợi nhuận sau thuế 60 tỷ đồng. Như vậy

DLG chỉ hoàn thành được 54% mục tiêu về doanh thu và không thể hoàn thành mục tiêu kinh doanh có lãi.

Theo giải trình từ phía công ty, nguyên nhân thua lỗ là do trong kỳ công ty trích lập dự phòng nợ phải thu khó đòi quá hạn theo quy định của Luật Kế toán; chi phí khác tăng do công ty mẹ định giá lại tài sản góp cho công ty con và các chi phí không hợp lý hợp lệ trong kỳ tăng.

Để khắc phục tình trạng chứng khoán bị cảnh báo, DLG cho biết Công ty đang tái cấu trúc tình hình tài chính, tăng nguồn vốn lưu động để bổ sung duy trì các hoạt động sản xuất kinh doanh.

HĐQT

DLG định hướng năm 2023 tiếp tục tập trung phối hợp với các ngân hàng và tổ chức tín dụng để có phương án xử lý nợ như tìm kiếm đối tác để tiếp tục chuyển nhượng các tài sản, dự án kém hiệu quả nhằm giảm dư nợ gốc.

Quyết tâm đẩy nhanh tiến độ hoàn thiện các thủ tục pháp lý các dự án năng lượng điện mặt trời, điện gió bổ sung vào quy hoạch lưới điện quốc gia, để tìm đối tác huy động nguồn vốn hoặc chuyển nhượng một phần dự án nhằm tất toán nợ gốc quá hạn ngân hàng chậm nhất đến ngày 31/12/2025 và miễn toàn bộ lãi phạt sinh, lãi phạt quá hạn.

Đáng chú ý trước đó trong BCTC bán niên soát xét năm 2022, kiểm toán đã đưa ra vấn đề nhấn mạnh liên quan đến khoản phải thu về cho vay số tiền hơn 2.287 tỷ đồng do các khoản cho vay này không có tài sản đảm bảo hoặc bảo lãnh của bên thứ 3. Ngoài ra nợ ngắn hạn của tập đoàn đã vượt quá TSNH, một số khoản nợ phải trả và vay đã quá hạn thanh toán.

Các điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Tập đoàn.

Tính đến thời điểm 31/12/2022,

DLG đã nâng lỗ lũy kế lên 1.747 tỷ đồng, đồng thời các khoản nợ ngắn hạn tiếp tục vượt quá tổng tài sản ngắn hạn số tiền 648 tỷ đồng.

DLG cho một số tổ chức, cá nhân vay với số tiền là 2.245 tỷ đồng, các khoản cho vay này không có tài sản đảm bảo hoặc bảo lãnh của bên thứ 3, trong đó

DLG đã phải trích lập dự phòng bổ sung 872 tỷ đòng nợ phải thu khó đòi.

DLG hoạt động chính trong lĩnh vực sản xuất đồ gỗ, kinh doanh khai thác đá granit, sản xuất linh kiện điện tử, đầu tư xây dựng công trình giao thông BOT, đầu tư xây dựng dự án năng lượng thủy định, kinh doanh dịch vụ khách sạn lưu trú…

Trên thị trường, cổ phiếu

DLG đã bị chuyển từ diện kiểm soát sang cảnh báo từ ngày 18/4/2022 do kết quả kinh doanh thua lỗ.