Rủi ro tín dụng phát sinh từ trái phiếu doanh nghiệp, doanh nghiệp bất động sản và xây dựng (chiếm 22,4% tổng tín dụng) sẽ tiếp tục gây áp lực lên chi phí tín dụng trong năm 2024 của TPBank.

SSI Research vừa công bố báo cáo phân tích Ngân hàng Thương mại cổ phần Tiên Phong (TPBank, HOSE: TPB ) với nhận định cải thiện chất lượng tài sản là nhiệm vụ tiên quyết.

) với nhận định cải thiện chất lượng tài sản là nhiệm vụ tiên quyết.

Trong Q3/2023, lợi nhuận trước thuế của TPBank đạt gần 1,6 nghìn tỷ đồng (giảm 26,3% so cùng kỳ). Lũy kế 9T2023, lợi nhuận trước thuế của TPBank đạt 5 nghìn tỷ đồng (giảm 16,3% so cùng kỳ), hoàn thành 57% kế hoạch đặt ra tại ĐHCĐ.

NIM cải thiện và lợi nhuận từ giao dịch trái phiếu không đủ bù đắp được mức sụt giảm từ thu nhập phí dịch vụ (NFI) và chi phí dự phòng tín dụng trong Q3/2023, tăng gấp ba lần so với cùng kỳ lên tới 1,3 nghìn tỷ đồng.

Tăng trưởng tín dụng được duy trì, trong lúc nguồn vốn được tái phân bổ

Tăng trưởng cho vay khách hàng của TPBank đạt 11,8% so với đầu năm tại thời điểm cuối Q3/2023, chủ yếu đến từ ngành tài chính (+140% so với đầu năm, tương đương 2,6 nghìn tỷ đồng), ngành xây dựng (+39% so với đầu năm, tương đương 4 nghìn tỷ đồng), doanh nghiệp bất động sản (+34% so với đầu năm, tương đương 3,5 nghìn tỷ đồng) và doanh nghiệp sản xuất (+24% so với đầu năm, tương dương 2,8 nghìn tỷ đồng).

Tuy nhiên, số dư trái phiếu doanh nghiệp tại TPBank giảm 27% so với đầu năm (hay giảm 11,4% so với quý trước) xuống mức 16 nghìn tỷ đồng, bao gồm doanh nghiệp bất động sản (chiếm 48%, tương đương 7,6 nghìn tỷ đồng), doanh nghiệp xây dựng (chiếm 10,7%, tương đương 1,7 nghìn tỷ đồng) và doanh nghiệp sản xuất điện (chiếm 16,3%, tương đương 2,6 nghìn tỷ đồng).

SSI Researct ước tính khoảng 1,8 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong 9 tháng đầu năm 2023 và gần 3,9 nghìn tỷ đồng trái phiếu doanh nghiệp đã được các tổ chức phát hành mua lại.

Như vậy, tổng tăng trưởng tín dụng của TPBank chỉ tăng 7,2% so với đầu năm hay tăng 0,4% so với quý trước tại cuối Q3/2023. Trong tháng 11/2023, SSI Research kỳ vọng tăng trưởng tín dụng sẽ đạt khoảng 11% so với đầu năm (hay tăng 3,6% so với cuối Q3/2023).

Mặt khác, khoản tiền gửi khách hàng và giấy tờ có giá giảm lần lượt 2,7% (xuống 193,7 nghìn tỷ đồng) và 20% (xuống 12,2 nghìn tỷ đồng) vào cuối Q3/2023 trong khi nguồn vốn liên ngân hàng tăng 10,5% so với quý trước đạt 97,4 nghìn tỷ đồng.

Cụ thể, tiền gửi doanh nghiệp giảm trong hai quý liên tiếp xuống mức 95,8 nghìn tỷ đồng sau khi đạt đỉnh cuối Q2/2023 ở mức 106,6 nghìn tỷ đồng, trong khi tiền gửi khối bán lẻ tăng 7,5% so với đầu năm đạt 98 nghìn tỷ đồng.

SSI Research cho rằng một số doanh nghiệp đã rút tiền để trang trải hoạt động kinh doanh thay vì sử dụng đòn bẩy do điều kiện thị trường không thuận lợi, điều này đã tác động kém tích cực đến tiền gửi của doanh nghiệp trong 9 tháng đầu năm 2023.

TPBank ưu tiên nguồn vốn huy động trên thị trường liên ngân hàng trong Q3/2023 để giảm chi phí vốn, nhưng làm cho tỷ lệ LDR thuần và nguồn vốn ngắn hạn cho vay trung-dài hạn tăng mạnh lần lượt lên 95,2% (so với 91% trong Q2/2023) và 23,1% (so với 18,9% trong Q2/2023) tại thời điểm cuối Q3/2023.

Chất lượng tài sản suy giảm nhanh

So với Q2/2023, nợ nhóm 2 và nợ xấu của TPBank lần lượt là 6,9 nghìn tỷ đồng (tăng 9%) và 5,4 nghìn tỷ đồng (tăng 36,7%). Nợ xấu tăng vọt đã đẩy tỷ lệ nợ xấu lên gần 3% vào cuối Q3/2023.

SSI Research ước tính khoảng 1,7 nghìn tỷ đồng nợ Nhóm 2 được phân loại là nợ xấu trong Q3/2023. Trong khi nợ xấu thuộc khách hàng bán lẻ (chủ yếu là từ khoản vay tiêu dùng, ô tô và mua nhà) gần như không đổi so với Q2/2023 ở mức 2,7 nghìn tỷ đồng, thì tỷ lệ nợ xấu khối khách hàng doanh nghiệp tăng mạnh 127% so với quý trước lên mức 2,6 nghìn tỷ đồng, trong đó ngành bất động sản và xây dựng chiếm 50%.

Chất lượng tài sản suy giảm cũng được phản ánh qua danh mục trái phiếu doanh nghiệp với dư nợ quá hạn tăng 360% so với quý trước lên 2,3 nghìn tỷ đồng trong Q3/2023, chủ yếu đến từ ngành năng lượng và bất động sản.

Nhìn chung, SSI Research cho rằng nợ quá hạn có thể được cải thiện phần nào khi lãi suất cho vay giảm, ước tính khoản 80% danh mục cho vay khách hàng sẽ được định lại mức lãi suất thấp hơn trong Q4/2023.

Tuy nhiên, theo quan điểm của SSI Research, các khoản cho vay mua nhà dự án và chủ đầu tư có dự án chậm tiến độ hoặc gặp vấn đề pháp lý, có thể sẽ khó phục hồi trong thời gian ngắn.

Trong Q3/2023, TPBank đã tích cực xử lý 1,2 nghìn tỷ đồng nợ xấu, nâng chi phí dự phòng tín dụng lên 1,3 nghìn tỷ đồng. Tuy nhiên, tỷ lệ bao phủ nợ xấu giảm mạnh xuống 47% trong Q3/2023 (so với mức 60,9% trong Q2/2023).

Với tỷ lệ hình thành nợ xấu ngày càng tăng (5,9% trong Q3/2023 vs. 3,5% trong Q2/2023) và kinh tế suy yếu, SSI Research cho rằng chi phí dự phòng sẽ vẫn ở mức cao trong ít nhất một quý nữa.

NIM chạm đáy trong Q2/2023, thu nhập ngoài lãi ổn định

Chi phí vốn trung bình giảm 70 điểm cơ bản so với quý trước xuống mức 5,2%, trong khi tỷ suất sinh lời trên tài sản giảm với tốc độ chậm hơn -36 điểm cơ bản so với quý trước xuống mức 9%. Điều này giúp NIM cải thiện lên mức 3,87% trong Q3/2023 (tăng 32 điểm cơ bản so với quý trước). Sự phục hồi này chủ yếu đến từ việc tối ưu hóa tài sản với LDR thuần và nguồn vốn ngắn hạn cho vay trung-dài hạn cải thiện trong Q3/2023.

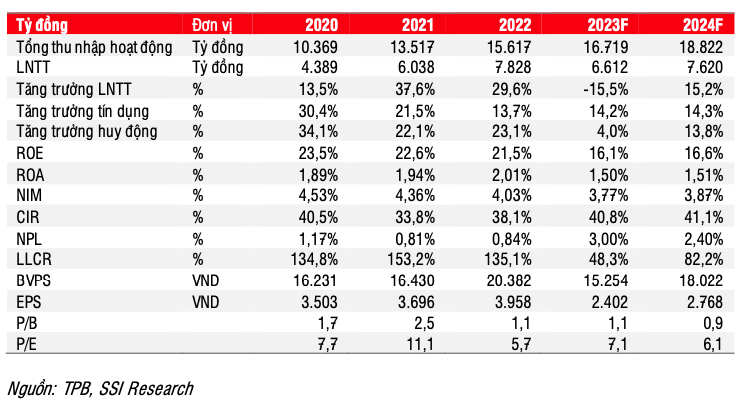

Trong Q4/2023, SSI Research kỳ vọng NIM sẽ phục hồi khi lãi suất tiền gửi giảm mạnh và ngân hàng chuyển sang huy động vốn liên ngân hàng để tận dụng chi phí vốn thấp. Do đó, SSI Research dự báo NIM cho năm 2023 sẽ ở mức 3,77% (giảm 26 điểm cơ bản so với cùng kỳ).

Mặc dù doanh thu từ phí từ dịch vụ thẻ và dịch vụ thanh toán tăng trưởng mạnh 53% so cùng kỳ, phí tài trợ thương mại và bancassurance lại suy giảm lần lượt 7% và 60% so cùng kỳ.

Tuy nhiên, hoạt động kinh doanh trái phiếu trở thành điểm sáng trong Q3/2023 khi lợi suất trái phiếu giảm, thu về hơn 550 tỷ đồng (so với mức 7 tỷ đồng trong Q3/2022).

Theo đó, thu nhập ngoài lãi đạt 1,3 nghìn tỷ đồng (tăng 22% so cùng kỳ). SSI Research cho rằng lợi nhuận từ giao dịch ngoại hối và trái phiếu trong Q4/2023 sẽ thấp hơn Q3/2023 do tỷ giá ngoại tệ giảm và lợi suất trái phiếu tăng trở lại.

Ước tính lợi nhuận 2023 giảm 15,5%, song năm 2024 sẽ tăng 15,2%

SSI Research điều chỉnh giảm dự báo lợi nhuận trước thuế của TPBank xuống 6,6 nghìn tỷ đồng (giảm 15,5% so cùng kỳ) trong năm 2023 do chi phí tín dụng cao (1,86%, +64 điểm cơ bản so cùng kỳ) và NIM giảm (3,77%, -26 điểm cơ bản so cùng kỳ).

SSI Research tin rằng cho vay khách hàng của TPBank sẽ tăng mạnh trong năm 2023, trong khi danh mục trái phiếu doanh nghiệp giảm đáng kể.

Trong năm 2024, SSI Research duy trì ước tính lợi nhuận trước thuế ở mức 7,6 nghìn tỷ đồng (tăng 15,2% so cùng kỳ) phần lớn nhờ NIM và tăng trưởng tín dụng dần phục hồi.

Chỉ tiêu tài chính của TPBank

SSI Research cho rằng nhu cầu tín dụng dần phục hồi và NIM cải thiện trong năm 2024 sẽ giúp triển vọng tăng trưởng của TPB tươi sáng hơn, khi mà nền kinh tế bắt đầu ổn định trở lại và tiền gửi khách hàng có lãi suất cao đáo hạn.

Tuy nhiên, SSI Research vẫn lo ngại về rủi ro tín dụng phát sinh từ trái phiếu doanh nghiệp, doanh nghiệp bất động sản và xây dựng (chiếm 22,4% tổng tín dụng) sẽ tiếp tục gây áp lực lên chi phí tín dụng trong năm 2024 (1,65% so với 1,86% trong năm 2023).

Vì thế, SSI Research duy trì khuyến nghị trung lập đối với cổ phiếu TPB, cùng với mức giá mục tiêu 1 năm là 18.000 đồng/cổ phiếu dựa trên P/B mục tiêu là 1,0x.

Minh An