Bên cạnh những tác động khách quan từ bên ngoài, hoạt động đầu cơ trong nước còn tạo thêm thách thức đối với tỷ giá USD/VND.

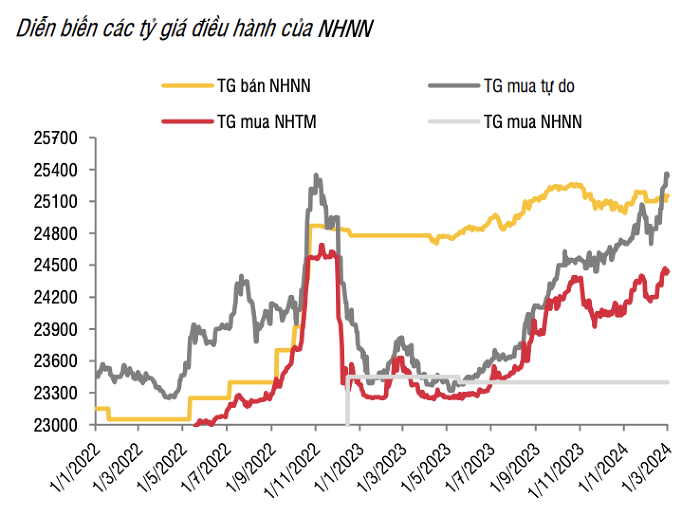

Trong những ngày cuối tháng 2 đầu tháng 3, tỷ giá USD/VND đã có xu hướng tăng mạnh mẽ và vượt các mốc lịch sử trước đó, giá USD tự do có thời điểm đã vượt ngưỡng 25.700 đồng/USD, phá vỡ kỷ lục từng ghi nhận vào tháng 11/2022.

Lý giải về vấn đề này, chuyên gia kinh tế TS. Nguyễn Trí Hiếu cho rằng nguyên nhân khiến tỷ giá tăng mạnh một phần là do thị trường đánh giá Cục Dự trữ Liên bang Mỹ (Fed) sẽ không sớm hạ lãi suất như dự kiến (trong quý I/2024)khiến giá trị của đồng USD vẫn neo ở mức cao.

Nguồn: NHNN, SSI Research.

Trong khi đó, lạm phát và lãi suất trong nước vẫn đang ở mức thấp cũng làm giá trị của VND chưa tăng lên; giá của USD trên thị trường tự do tiếp tục tăng mạnh, tạo ra hiệu ứng khiến VND suy yếu.

Cùng với đó, xu hướng nhập khẩu hàng hóa của trong 2 tháng đầu năm vẫn tăng mạnh ở mức 18% so với cùng kỳ năm trước, các doanh nghiệp cần USD và các ngoại tệ khác để thanh toán.

“Tất cả những yếu tố này đã và đang tạo ra áp lực khiến cho USD tăng giá và VND giảm giá. Tình trạng này có thể kéo dài đến giữa năm 2024 khi Fed quyết định giảm lãi suất”, ông Hiếu dự báo.

Đồng quan điểm, các chuyên gia phân tích của Chứng khoán SSI (SSI Research) cho biết khác với xu hướng tích cực thường thấy vào đầu năm, áp lực đối với tỷ giá hiện nay cao dần, một phần do chênh lệch lãi suất VND - USD âm kéo dài khiến áp lực rút vốn tăng dần hay nhập khẩu tư liệu sản xuất đang bật tăng khá mạnh trong 2 tháng đầu năm.

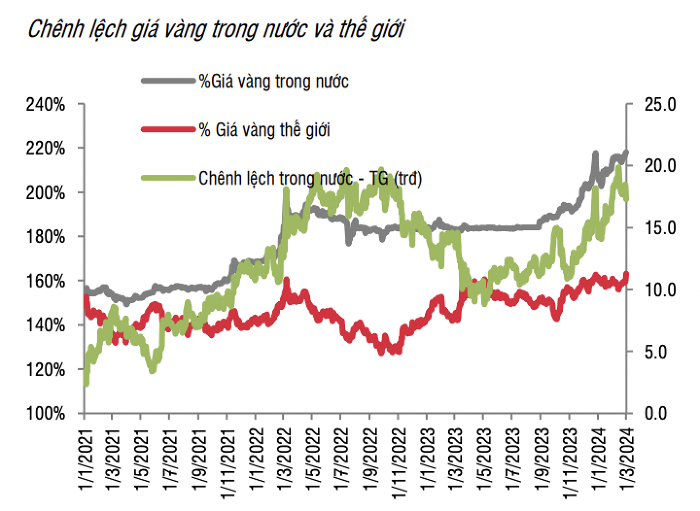

Bên cạnh đó, chênh lệch giữa giá vàng trong nước và quốc tế vẫn chưa có sự cải thiện rõ rệt và khiến biến động tỷ giá trên thị trường tự do khó lường hơn. Theo các chuyên gia, chênh lệch lớn giữa tỷ giá tự do và niêm yết cũng khiến xu hướng đầu cơ lớn.

Nguồn: NHNN, SSI Research.

Nhà điều hành sẽ có động thái gì?

Theo TS. Nguyễn Trí Hiếu, nếu tỷ giá có xu hướng tăng tiếp, Ngân hàng Nhà nước (NHNN) có thể bán ra một phần ngoại tệ trong dự trữ ngoại hối nhằm tạo điều kiện cho hệ thống tổ chức tín dụng đáp ứng đầy đủ, kịp thời các nhu cầu ngoại tệ hợp pháp của tổ chức và cá nhân.

Trong đó có nhu cầu ngoại tệ để nhập khẩu các mặt hàng thiết yếu phục vụ sản xuất kinh doanh trong nước và xuất khẩu, qua đó góp phần bình ổn thị trường và hỗ trợ phục hồi kinh tế. Tuy nhiên, việc bán ngoại tệ này cũng cần phải cân trên góc độ cục diện toàn nền kinh tế.

Chuyên gia kinh tế Nguyễn Trí Hiếu. (Ảnh: Đại đoàn kết).

Vì vậy, để có nguồn thu ngoại tệ dồi dào, Chính phủ và các bộ ngành cần cần tiếp tục những chính sách để đẩy mạnh xuất khẩu hay tăng cường thu hút đầu tư nước ngoài vào Việt Nam nhiều hơn, từ đó giảm áp cho tỷ giá.

Trong báo cáo mới đây, Chứng khoán Mirea Asset đưa ra số liệu khả quan về nguồn ngoại hối từ thặng dư thương mại (2023: 28,3 tỷ USD; ước tính 2 tháng đầu năm 2024: 4,72 tỷ USD), giải ngân FDI (2023: 36,6 tỷ USD; 2 tháng đầu năm 2024: 2,8 tỷ USD) và kiều hối (2023: 16 tỷ USD)

Ông Hiếu cũng cho biết hiện nay hoạt động đầu cơ, găm giữ ngoại tệ trong nước cũng đang tăng lên đáng kể, đẩy tỷ giá hối đoái trên thị trường chợ đen tăng nhanh hơn tỷ giá ngân hàng. "Vì vậy, NHNN có thể sử dụng các biện pháp hành chính để ngăn chặn được giá bán USD trên thị trường tự do cũng như giảm thiểu được hoạt động đầu cơ này”, ông đề xuất.

Còn theo SSI Research, các hành động của NHNN nhằm ổn định tỷ giá có thể được tính đến, trước mắt có thể là việc phát hành trở lại tín phiếu. Tuy nhiên, nhu cầu ngoại tệ tăng dần từ các doanh nghiệp xuất nhập khẩu và việc bán dự trữ ngoại hối cũng có thể xem xét.

Nguyễn Ngọc