Trường hợp của cổ phiếu TTL cũng như VMC hay VCA trước đó là những minh chứng cho thấy, khi nội tại kém, những "cơn sóng" tăng giá không thể bền vững.

cũng như VMC hay VCA trước đó là những minh chứng cho thấy, khi nội tại kém, những "cơn sóng" tăng giá không thể bền vững.

Mới đây, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã công bố thông tin về việc Tổng công ty Đầu tư và kinh doanh vốn Nhà nước (SCIC) hoàn tất thoái vốn tại Tổng Công ty Thăng Long – CTCP (HNX: TTL).

Cụ thể, ngày 26/12/2024, SCIC đã đem đấu giá toàn bộ 10,5 triệu cổ phiếu TTL (tương đương 25,09% vốn) với giá khởi điểm 222,6 tỷ đồng (trung bình 21.200 đồng/cp).

Sau chào bán, lô cổ phiếu được xác nhận có một nhà đầu tư trúng giá với tổng khối lượng đăng ký mua là 21 triệu cổ phiếu, giá đặt mua bằng với giá chào bán.

So với giá đóng cửa phiên giao dịch ngày 03/01 là 10.700 đồng/cp, mức giá trung bình của lô cổ phiếu nói trên cao gần gấp đôi.

Cổ phiếu TTL lao dốc sau thương vụ thoái vốn

Trước đó, phản ứng trước động thái muốn thoái vốn của cổ đông Nhà nước, cổ phiếu TTL xác lập chuỗi 7 phiên tím trần (5-13/12/2024), qua đó mức tăng 89% và leo lên mức 14.900 đồng/cp. Tuy nhiên, không lâu sau, kể từ 16/12/2024 đến 3/1, mã này quay đầu giảm 28%. Riêng phiên 3/1, cổ phiếu TTL mất gần 8% so với tham chiếu. Đây cũng là 1 trong 10 cổ phiếu giảm mạnh nhất sàn HNX tuần vừa qua.

Hiệu ứng FOMO quen thuộc

Diễn biến này có nhiều điểm tương đồng với cổ phiếu VMC của Công ty CP Vimeco. Tháng 12/2024, sau khi xuất hiện thông tin về kế hoạch thoái vốn của cổ đông Nhà nước – cụ thể là Tổng công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HoSE: VCG), cổ phiếu này ghi nhận đà tăng ấn tượng.

Tuy nhiên, ngay sau khi Vinaconex chính thức rút chân, cổ phiếu VMC đã nhanh chóng đảo chiều. Chỉ trong khoảng thời gian từ ngày 21/12/2024 đến 3/1/2025, mã này mất tới 33% giá trị.

Cổ phiếu VMC cũng ghi nhận diễn biến tương tự sau tin thoái vốn

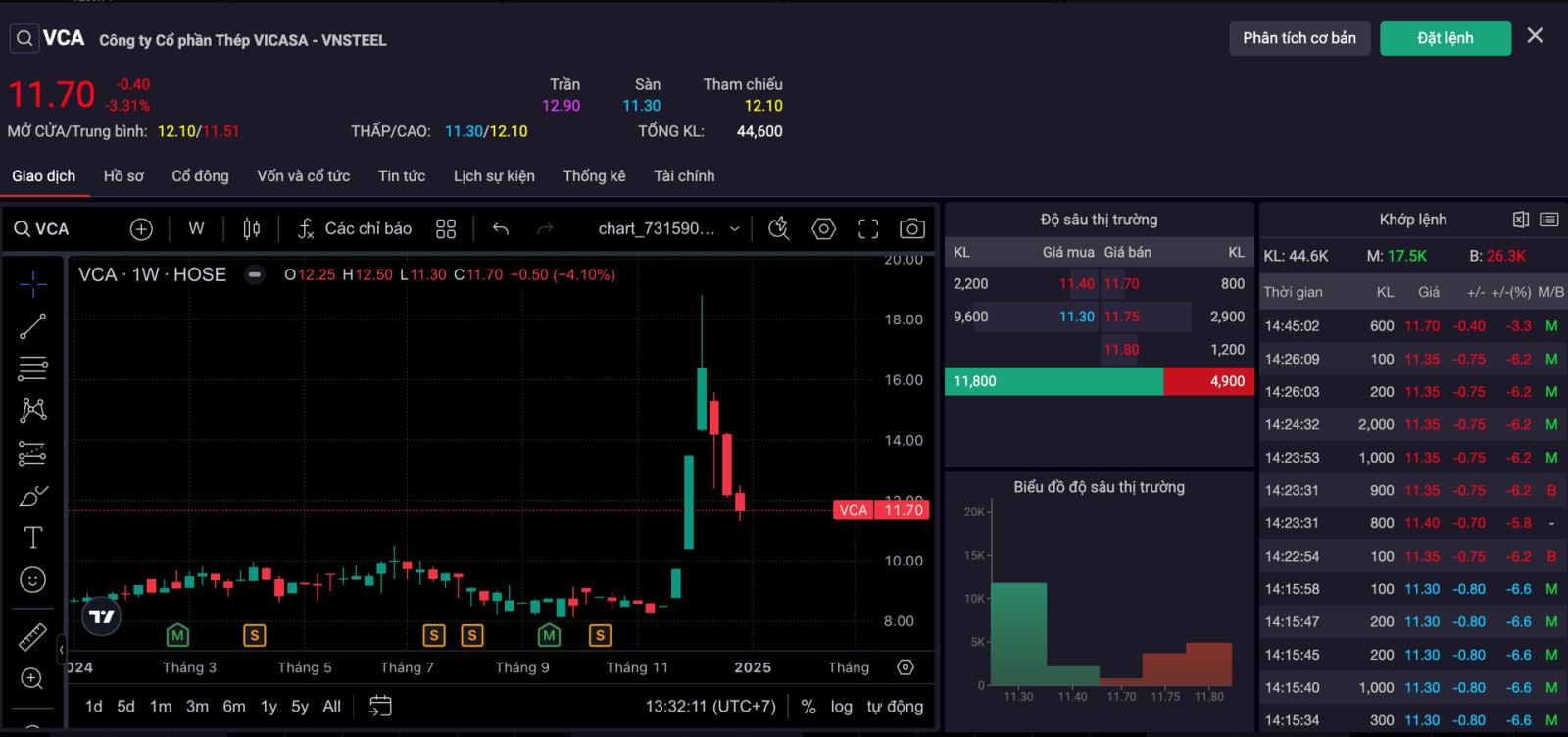

Tương tự là cổ phiếu VCA của Công ty CP Thép Vicasa – VNSTEEL. Mã này từng xác lập chuỗi 11 phiên tăng trần liên tiếp ngay sau khi Tổng công ty Thép Việt Nam (VNSteel, UPCoM: TVN) phê duyệt phương án chuyển nhượng vốn tại doanh nghiệp, rồi nhanh chóng “nằm sàn”.

Cổ phiếu VCA dựng cây thông sau hiệu ứng FOMO thoái vốn

Thực tế, thông tin doanh nghiệp thoái vốn, đặc biệt là thoái vốn Nhà nước, thường đẩy giá cổ phiếu lên cao trong ngắn hạn, thậm chí vượt quá kỳ vọng của dòng tiền đầu tư về giá trị nội tại của doanh nghiệp. Nhưng khi hiệu ứng FOMO (fear of missing out) qua đi, thị trường dần định giá lại giá trị thực tế, dẫn đến áp lực bán tháo. Do đó, sau khi câu chuyện thoái vốn ngã ngũ, dòng tiền đầu cơ ngắn hạn rút lui, đà tăng giá sẽ khó được duy trì, thậm chí thị giá có thể phải mất nhiều thời gian để quay lại vùng đỉnh.

Đặc biệt, đối với những cổ phiếu có nội tại yếu kém như TTL, VMC hay VCA, làn sóng tăng giá trong thời gian ngắn chỉ là hiện tượng nhất thời, thiếu tính bền vững. Khi động lực đầu cơ rút lui, các yếu tố cơ bản như hiệu quả kinh doanh, cơ cấu tài chính, và triển vọng phát triển mới là thước đo chính, nhưng đây lại là điểm yếu khiến các cổ phiếu này khó tránh khỏi đà suy giảm dài hạn.

Sức khoẻ nội tại của Tổng công ty Thăng Long thế nào?

Về hoạt động kinh doanh tại Tổng Công ty Thăng Long, 9 tháng đầu năm 2024, công ty ghi nhận hơn 1.364 tỷ đồng doanh thu thuần, tăng 34% so với cùng kỳ năm trước. Tuy nhiên, biên lợi nhuận gộp thu hẹp cùng áp lực chi phí lãi vay, chi phí quản lý khiến lợi nhuận ròng giảm hơn 75% so với cùng kỳ năm trước, ghi nhận gần 4 tỷ đồng.

So với kế hoạch năm 2024, công ty đã thực hiện 84% chỉ tiêu doanh thu và vượt 7% mục tiêu lợi nhuận sau 9 tháng.

Cầu Phật Tích (tỉnh Bắc Ninh) do Tổng công ty Thăng Long thi công

Tính đến cuối tháng 9/2024, tổng tài sản của công ty ở mức 2.154 tỷ đồng, thu hẹp 11% so với số đầu năm, tập trung phần lớn tại các khoản phải thu ngắn hạn hơn 1.117 tỷ đồng (chiếm 52%) và hàng tồn kho 729 tỷ đồng (34%).

Như vậy, có khoảng 86% cơ cấu tài sản của Tổng công ty Thăng Long nằm ở các khoản phải thu ngắn hạn và hàng tồn kho. Trong kỳ trước, tỷ trọng này là 75%.

Phía bên kia bảng cân đối kế toán, nợ phải trả của doanh nghiệp giảm 16% về mức 1.852 tỷ đồng, trong đó có 97% là nợ ngắn hạn. Tuy nhiên, so với vốn chủ sở hữu 637 tỷ đồng, hệ số nợ phải trả/vốn chủ sở hữu của doanh nghiệp đã là 2,91 lần, tức tổng nợ gần gấp 3 lần vốn chủ.

Nổi bật trong đây là các khoản vay và nợ thuê tài chính tổng cộng 786 tỷ đồng. Có thể kể đến các chủ nợ lớn của Tổng công ty Thăng Long như Ngân hàng TMCP Tiên Phong (TPBank) với khoản vay 307 tỷ đồng; Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) – Chi nhánh Nam Hà Nội 187 tỷ đồng…

Về dòng tiền, Tổng công ty Thăng Long ghi nhận lưu chuyển tiền thuần hoạt động kinh doanh trong kỳ âm 194 tỷ đồng, cùng kỳ cũng âm 207 tỷ đồng.

Ngoài ra, Tổng công ty Thăng Long có các khoản nợ xấu tổng cộng hơn 165 tỷ đồng như khoản nợ của CTCP Xây dựng số 12 Thăng Long 61 tỷ đồng; CTCP Xây dựng số 8 Thăng Long 36 tỷ đồng… Thế nhưng, giá trị có thể thu hồi chỉ thực tế chỉ còn 578,3 triệu đồng.

Link gốc