Tháng 8/2025, cổ phiếu ngân hàng tiếp tục là tâm điểm thị trường chứng khoán Việt Nam, đưa VN-Index lập đỉnh mới. Đằng sau làn sóng tăng giá này là bức tranh lợi nhuận quý II/2025 đầy sôi động, cho thấy sức mạnh thực chất của các nhà băng.

Cổ phiếu ngân hàng dẫn dắt VN-Index

Trong suốt nhiều năm, nhóm ngân hàng luôn được mệnh danh là “cổ phiếu vua” của thị trường chứng khoán. Nhưng chưa khi nào vai trò đó được thể hiện rõ ràng như trong tháng 8/2025, khi VN-Index lần đầu chạm vùng đỉnh lịch sử 1.600 - 1.664 điểm và động lực chính đến từ các mã ngân hàng.

Cổ phiếu ngân hàng dẫn dắt giúp VN-Index liên tục tăng cao.

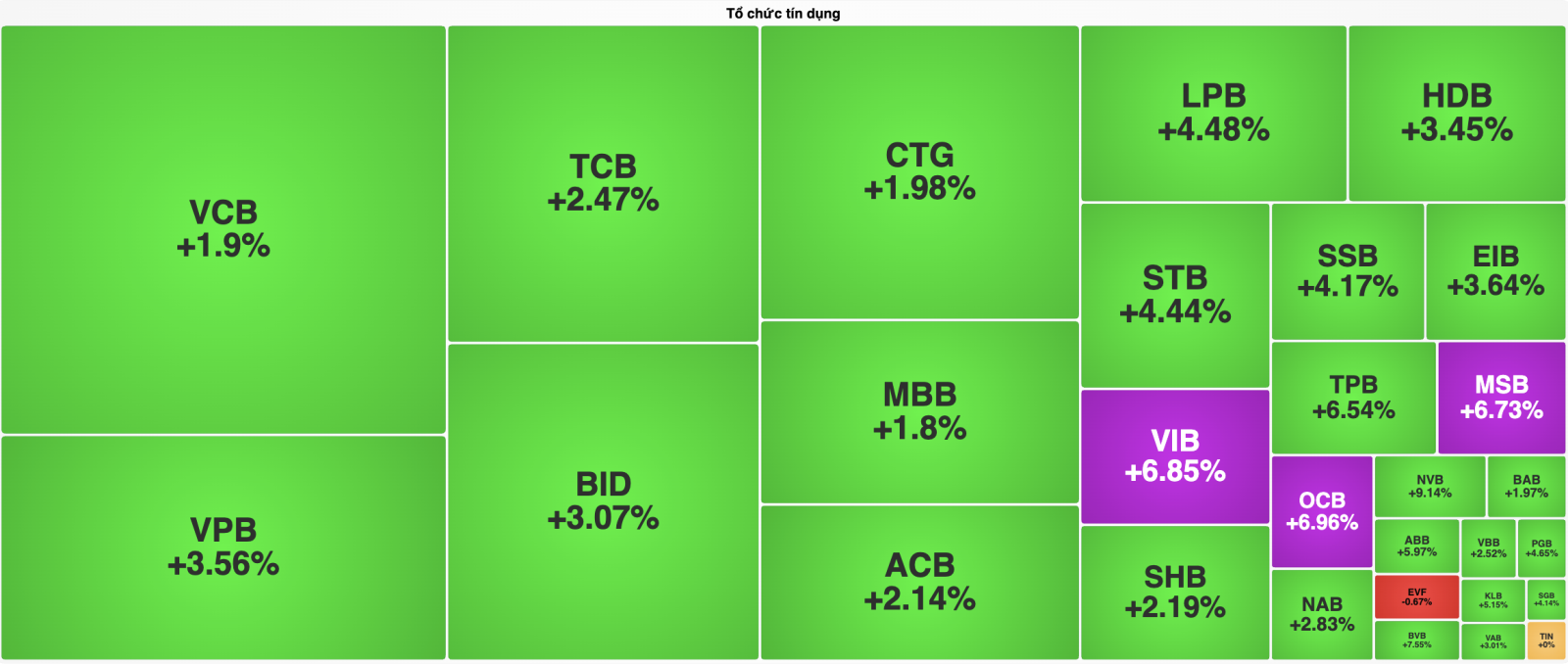

Chỉ riêng phiên 20/8, bốn cổ phiếu ngân hàng đồng loạt tăng trần, trong khi nhiều mã khác áp đảo về thanh khoản. Điều này không chỉ cho thấy sức hút ngắn hạn từ dòng tiền đầu cơ, mà còn phản ánh niềm tin dài hạn của giới đầu tư vào triển vọng ngành. Những cái tên như VPB, LPB, OCB, VIB trở thành tâm điểm giao dịch, đặc biệt là VPBank với mức tăng gần 95% từ đầu năm, đưa cổ phiếu trở thành một trong những mã “nóng” nhất thị trường.

Thống kê cho thấy, nhà đầu tư nắm giữ top 10 cổ phiếu ngân hàng mạnh nhất trong nửa đầu tháng 8 đã có thể lãi từ 10 - 37% chỉ trong vài tuần, mức lợi nhuận mà ít nhóm ngành nào sánh kịp. Điều đáng chú ý là sóng ngân hàng lần này không chỉ dừng lại ở yếu tố kỳ vọng, mà còn dựa trên nền tảng kinh doanh thực chất.

Quý II/2025, toàn ngành ghi nhận tăng trưởng lợi nhuận hai con số, nhiều ngân hàng vượt kế hoạch nửa năm. Đây là yếu tố khiến dòng vốn tổ chức cũng nhập cuộc, không chỉ nhà đầu tư cá nhân. Theo đánh giá của SSI Research và Mirae Asset, cổ phiếu ngân hàng vẫn còn dư địa tăng thêm 12 - 26% nhờ định giá hấp dẫn và triển vọng lợi nhuận ổn định. Với P/B trung bình ngành chỉ 1,3 lần, thấp hơn trung bình 5 năm, trong khi ROE vẫn duy trì trên 16%, ngân hàng rõ ràng là lựa chọn ưu tiên trong danh mục nhiều quỹ đầu tư.

Một điểm khác biệt so với những năm trước là sự lan tỏa không còn gói gọn trong nhóm “ông lớn” quốc doanh hay tư nhân dẫn đầu. Các ngân hàng quy mô vừa và nhỏ cũng đang trở thành điểm đến mới của dòng tiền, khi họ cải thiện được biên lãi ròng, phục hồi CASA và tăng trưởng mạnh tín dụng bán lẻ. Sự xuất hiện của nhiều “ngựa ô” giúp sóng ngân hàng trở nên bền hơn, không chỉ dựa vào vài mã chủ lực mà lan tỏa khắp nhóm ngành, củng cố vai trò dẫn dắt VN-Index trong giai đoạn tới.

Nền tảng vững chắc của "sóng" ngân hàng

"Sóng" cổ phiếu ngân hàng không thể tồn tại nếu thiếu bệ đỡ là kết quả kinh doanh thực chất. Quý II/2025, toàn ngành ghi nhận lợi nhuận trước thuế 89.341 tỷ đồng, tăng 18% so với cùng kỳ năm 2024. Bên dưới con số ấy là một bức tranh nhiều màu sắc với sự phân hóa rõ rệt giữa các nhóm ngân hàng.

Các mã cổ phiếu ngân hàng - tài chính liên tục tăng trong thời gian gần đây. Ảnh chụp ngày 21/8

Trong khối quốc doanh, sự cạnh tranh trở nên kịch tính khi VietinBank bất ngờ vượt Vietcombank với lợi nhuận quý II đạt 12.097 tỷ đồng, tăng tới 79%. Sự bứt phá này đến từ việc tập trung vốn cho sản xuất - kinh doanh và quản trị nợ hiệu quả. Tuy nhiên, xét lũy kế 6 tháng, Vietcombank vẫn giữ ngôi đầu với 21.894 tỷ đồng, nhờ lợi thế CASA và hoạt động ngoại hối mạnh mẽ.

BIDV cũng duy trì sự ổn định, đạt 8.625 tỷ đồng trong quý II và lũy kế 6 tháng hơn 16.000 tỷ đồng. Sự xoay vòng vị trí giữa VietinBank và Vietcombank cho thấy lợi nhuận ngành không còn “một chiều”, mà phản ánh cuộc cạnh tranh nội khối ngày càng gay gắt.

Ở nhóm tư nhân lớn, sự phân hóa còn rõ nét hơn. MB tiếp tục khẳng định sức mạnh với lợi nhuận 6 tháng đạt 15.889 tỷ đồng, tăng 18,3%, trong khi Techcombank dù vẫn lãi cao (15.135 tỷ đồng) nhưng giảm 3,2% do mất lợi thế CASA.

Ngược lại, VPBank lại bứt phá với lợi nhuận quý II đạt 6.215 tỷ đồng, tăng 38%, đưa lũy kế 6 tháng lên hơn 11.000 tỷ đồng nhờ sự đóng góp từ cả ngân hàng mẹ và công ty con như VPBankS, FE Credit.

HDBank cũng gây ấn tượng khi đạt 10.068 tỷ đồng, tăng 23,3%, khai thác mạnh hệ sinh thái hàng không - bán lẻ. Trong khi đó, ACB dù chỉ tăng nhẹ 1,9% nhưng vẫn nổi bật ở khả năng kiểm soát nợ xấu, giữ được sự an toàn và ổn định.

Điểm nhấn thú vị nhất nằm ở nhóm ngân hàng quy mô nhỏ, nơi nhiều cái tên bất ngờ trở thành “ngựa ô” của mùa báo cáo. NCB có cú bật ngoạn mục khi lợi nhuận quý II tăng gấp hơn sáu lần, nhờ giảm mạnh dự phòng rủi ro. ABBank cũng ghi nhận lợi nhuận gấp ba lần, nhờ tái cơ cấu danh mục cho vay theo hướng bán lẻ.

PGBank tăng trưởng gần 100%, đánh dấu sự phục hồi rõ rệt sau giai đoạn khó khăn. KienlongBank đạt 921 tỷ đồng trong 6 tháng, tăng 67%, gần hoàn thành 70% kế hoạch năm nhờ bám sát phân khúc nông nghiệp - nông thôn. Đặc biệt, SHB chứng tỏ vị thế trong nhóm trung bình khi lợi nhuận quý II vượt 4.500 tỷ đồng, tăng gần 60%, đưa lũy kế nửa đầu năm lên gần 9.000 tỷ đồng và hoàn thành 61% chỉ tiêu năm.

Sự phân hóa lợi nhuận này phản ánh ba yếu tố cốt lõi: Khả năng duy trì CASA và kiểm soát chi phí vốn; chiến lược tín dụng tập trung vào bán lẻ và SME mang lại biên lợi nhuận cao; năng lực quản trị rủi ro, khi ngân hàng nào kiểm soát được nợ xấu sẽ giảm đáng kể gánh nặng dự phòng, qua đó gia tăng lợi nhuận.

Triển vọng phía trước vẫn tích cực khi nhu cầu tín dụng dự báo hồi phục và CASA có thể cải thiện, nhưng rủi ro không nhỏ. Áp lực tỷ giá, lãi suất liên ngân hàng và dòng vốn ngoại đảo chiều có thể khiến lợi nhuận bị thu hẹp, trong khi đà tăng nóng của cổ phiếu dễ kéo theo chốt lời ngắn hạn. Bởi vậy, trong làn sóng ngân hàng, yếu tố chọn lọc sẽ quyết định thành bại, chỉ những ngân hàng có nền tảng tài sản tốt, chiến lược bền vững và khả năng giữ vững CASA mới có thể đi đường dài.

Có thể nói, cổ phiếu ngân hàng vẫn là lực đẩy chính đưa VN-Index lên đỉnh lịch sử và nền tảng lợi nhuận vượt trội chính là trụ cột giúp sóng ngân hàng lan tỏa. Trong một thị trường nhiều biến động, “cổ phiếu vua” tiếp tục giữ ngôi vị xứng đáng, vừa hấp dẫn trong ngắn hạn, vừa an toàn cho chiến lược dài hạn.

Hải Yên/Báo Tin tức và Dân tộc

Link gốc