So với quý trước, nguồn cung lẫn sức cầu của các phân khúc bất động sản nghỉ dưỡng đều đã tăng. Tuy nhiên, thị trường vẫn khó có sự bứt phá trong thời gian tới.

Thị trường bất động sản nghỉ dưỡng đã trải qua giai đoạn rất khó khăn trong quý I. Ảnh: Đ.N.

Bất động sản nghỉ dưỡng từng có giai đoạn chìm đắm trong những đợt suy giảm. Thậm chí, phân khúc biệt thự nghỉ dưỡng trong quý I còn có sức cầu ở mức thấp nhất trong 10 năm qua.

Tuy nhiên, tình hình đang từng bước được cải thiện, dẫu biết khoảng cách để thị trường bắt kịp so với giai đoạn cùng kỳ năm ngoái vẫn còn rất xa, theo báo cáo của DKRA.

Biệt thự nghỉ dưỡng vẫn bán chậm

Trong quý II, thị trường ghi nhận 50 căn biệt thự nghỉ dưỡng được giao dịch thành công, giảm 95% so với cùng kỳ năm ngoái. Các dự án mới có tình hình giao dịch khá chậm, lượng giao dịch tập trung cục bộ tại một số dự án nhất định.

“Trước tình hình khó khăn chung của thị trường, ngành du lịch chưa phục hồi như kỳ vọng. Những biến động tình hình kinh tế vĩ mô cũng tác động đến tâm lý khách hàng trong thời gian qua, phần nào khiến thanh khoản thị trường gặp nhiều khó khăn”, chuyên gia của DKRA nhận định.

Lượng tiêu thụ biệt thự nghỉ dưỡng đã được cải thiện so với quý trước. Ảnh: Quỳnh Danh.

Tuy nhiên, con số này vẫn là một tín hiệu lạc quan khi trong quý I chỉ có 9 căn biệt thự nghỉ dưỡng được tiêu thụ. Tỷ lệ hấp thụ cũng được cải thiện từ mức 21% trong quý I lên thành 66% trong quý II.

Nguồn cung mới cũng có sự cải thiện. Trong quý II có 5 dự án mở bán, tương ứng với 76 căn biệt thự. Con số này cao hơn so với 42 căn mở bán trong quý I nhưng vẫn thấp hơn 96% so với cùng kỳ năm ngoái.

Mặt bằng giá sơ cấp không có nhiều biến động so với quý trước nhưng ghi nhận tăng nhẹ 1-2% so với cùng kỳ năm 2022. Các chủ đầu tư vẫn tiếp tục áp dụng nhiều chính sách ưu đãi, chiết khấu cao nhằm tăng thanh khoản cho thị trường.

Trong quý III, nguồn cung biệt thự nghỉ dưỡng có thể tăng nhẹ so với quý II, dao động khoảng 100-150 căn, tập trung chủ yếu ở Kiên Giang và Bình Định.

Condotel dần hồi phục trở lại

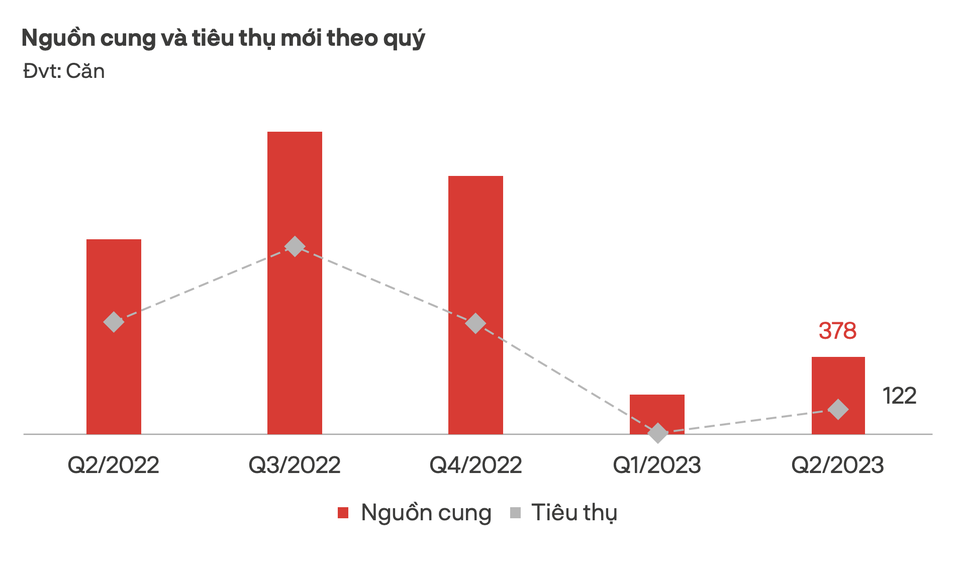

Đối với condotel (căn hộ nghỉ dưỡng), sức cầu thị trường đã có sự tăng vọt so với quý trước. Cụ thể, 122 căn đã được tiêu thụ trong quý II, nhiều hơn 20 lần so với quý I, nhưng vẫn thấp hơn 78% so với cùng kỳ năm ngoái. Tỷ lệ hấp thụ cũng lên tới 32%, vượt trội so với mức 3% của quý I.

Phần lớn lượng giao dịch trong quý tập trung vào những dự án có pháp lý hoàn thiện, được ngân hàng bảo lãnh và vận hành bởi đơn vị quốc tế 4-5 sao.

Nguồn cung và lượng tiêu thụ condotel trong quý II. Ảnh: DKRA.

Trong quý II có 3 dự án mở bán, tương ứng với 378 căn, giảm 31% so với cùng kỳ năm ngoái nhưng tăng 90% so với quý trước.

“Các thông tin khả quan của Chính phủ về quy định cấp sổ hồng cho condotel được xem là một cú hích tâm lý, giúp các chủ đầu tư được tiếp thêm động lực cũng như góp phần giúp phân khúc bắt đầu có những tín hiệu tích cực”, các chuyên gia của DKRA nhận định.

Mức giá chào bán của phân khúc condotel không có nhiều biến động so với quý trước nhưng vẫn tăng 2-4% so với cùng kỳ, đây cũng là mức tăng thấp nhất trong 5 năm qua.

Bên cạnh việc tăng giá, các chủ đầu tư cũng tung ra nhiều chính sách bán hàng, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết/chia sẻ doanh thu/lợi nhuận… nhằm kích cầu thị trường.

“Xu hướng dịch chuyển từ hình thức chia sẻ lợi nhuận sang chia sẻ doanh thu tiếp tục được nhiều chủ đầu tư áp dụng rộng rãi. Hình thức chia sẻ doanh thu giúp khách hàng có thể quản lý hiệu quả, cũng như an tâm về sự minh bạch của dòng tiền”, chuyên gia của DKRA chia sẻ.

Trong quý III, nguồn cung dự kiến tăng so với quý II, khoảng 400-500 căn sẽ được đưa ra thị trường. Trong đó, các mặt hàng tập trung phần lớn tại Bà Rịa - Vũng Tàu, Bình Định và Quảng Ninh.

Giao dịch shophouse không như kỳ vọng

Tương tự condotel, shophouse nghỉ dưỡng có sức cầu tăng so với quý trước. Cụ thể, trong quý II có 33 căn được tiêu thụ mới, nhiều hơn gần gấp 3 lần so với quý I nhưng vẫn thấp hơn 97% so với cùng kỳ năm ngoái. Tỷ lệ hấp thụ trong quý II dừng lại ở mức 44%.

Giữa bối cảnh trầm lắng của thị trường trong thời gian qua, thị trường chỉ có 4 dự án mở bán, tương ứng với 75 căn. Con số này bằng 3% so với cùng kỳ năm 2022 nhưng vẫn cao hơn 3,5 lần so với quý II.

Hiện giá bán sơ cấp không có nhiều biến động so với cùng kỳ. Đáng chú ý, hơn 80% dự án sơ cấp đã đóng giỏ hàng để điều chỉnh lại giá bán và chính sách bán hàng phù hợp.

"Sức cầu chung của các phân khúc có thể tăng nhẹ so với quý II. Tuy nhiên, thị trường sẽ không có nhiều đột biến và chưa có dấu hiệu cho thấy sự hồi phục của loại hình này trong ngắn hạn"

DKRA

Mặt khác, những chính sách cam kết thuê, mua lại, hỗ trợ lãi suất… dù được áp dụng rộng rãi nhưng không đạt hiệu quả như kỳ vọng.

Trước áp lực về dòng tiền, nhiều chủ đầu tư tiếp tục đưa ra mức chiết khấu lên đến 40-50% khi thanh toán nhanh nhằm nhanh chóng thu hồi vốn cũng như gia tăng thanh khoản.

Trong tương lai, nguồn cung shophouse nghỉ dưỡng dự kiến tăng, dao động ở mức 150-200 căn, tập trung chủ yếu ở Kiên Giang.

“Sức cầu chung của các phân khúc có thể tăng nhẹ so với quý II. Tuy nhiên, thị trường sẽ không có nhiều đột biến và chưa có dấu hiệu cho thấy sự hồi phục của loại hình này trong ngắn hạn”, báo cáo của DKRA cho biết thêm.

Thanh Vũ