Ngay cả khi Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương châu Âu (ECB) tiếp tục tăng lãi suất cuối tháng 7 vừa qua, lãi suất và tỷ giá USD/VND tại Việt Nam vẫn không mấy xao xuyến.

Cuối tháng 7 vừa qua, lần lượt Fed và ECB tăng lãi suất lên những mức cao kỷ lục. Mặc dù vậy, thị trường tiền tệ Việt Nam vẫn khá tĩnh lặng ở diễn biến lãi suất và tỷ giá USD/VND.

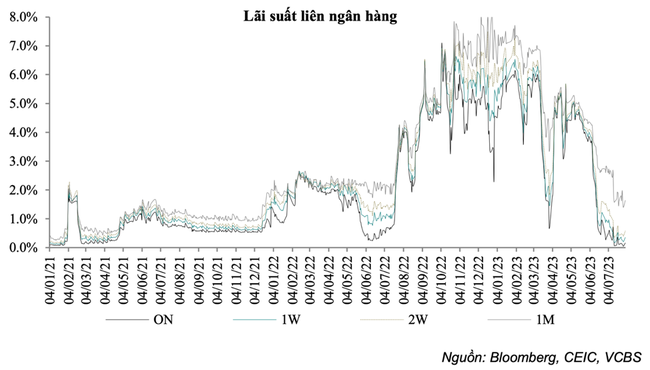

Trên thị trường liên ngân hàng, sự tĩnh lặng đó đã kéo dài ở lãi suất VND khoảng hai tháng qua, các kỳ hạn ngắn như qua đêm và 1 tuần chỉ loay xoay từ 0,2-0,5%/năm; tỷ giá USD/VND giao ngay có những khoảng biến động nhưng rồi cũng chỉ quanh 23.730 VND.

Ngược với diễn biến lãi suất của Fed và ECB, từ tháng 3/2023, Việt Nam trở thành một trong số ít các quốc gia sớm nới lỏng chính sách tiền tệ và liên tiếp giảm các lãi suất điều hành. Nhật Bản và Trung Quốc cũng nằm trong hướng nới lỏng này.

Có những đặc thù tạo nên khác biệt. Ngay cả khi chênh lệch lãi suất VND với USD trở nên bất lợi trên thị trường liên ngân hàng, tỷ giá USD/VND vẫn chưa thực sự thể hiện áp lực.

Một chuyên gia của Hội Nghiên cứu Thị trường liên ngân hàng Việt Nam (VIRA) nhìn nhận: “Cầu quá yếu”. Sức cầu ở đây được đánh giá cả ở nhu cầu ngoại tệ lẫn sức cầu trong nền kinh tế.

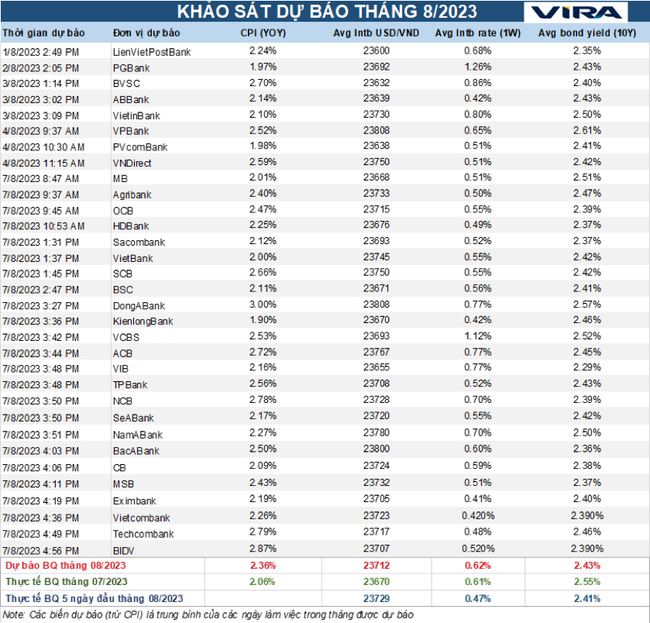

Ở dự báo chung cho kỳ tháng 8 vừa công bố, 32 thành viên VIRA, đến từ khối nghiên cứu của các ngân hàng thương mại và nhóm công ty chứng khoán lớn trên thị trường, vẫn tiếp tục “bình thản” với tỷ giá.

Cụ thể, ở chỉ tiêu tỷ giá USD/VND giao ngay trên thị trường liên ngân hàng, các thành viên của VIRA dự báo bình quân trong tháng 8 này sẽ ở mức 23.712 VND, tăng nhẹ so với thực tế bình quân tháng liền trước là 23.670 VND; thậm chí một số thành viên dự báo tỷ giá còn trượt về gần 23.600 VND.

“Cầu quá yếu” như nhận định của chuyên gia nói trên, khi nhu cầu ngoại tệ trên các thị trường thấp, trong khi cân đối ngoại tệ lại đột biến ở xuất siêu.

Số liệu từ Tổng cục Thống kê cho thấy, 7 tháng đầu năm 2023, kim ngạch xuất khẩu hàng hóa của Việt Nam ước giảm 10,6% so với cùng kỳ năm trước; kim ngạch nhập khẩu còn giảm mạnh hơn, giảm tới 17,1%. Cân đối qua 7 tháng, xuất siêu lên tới 15,23 tỷ USD, trong khi cùng kỳ năm trước chỉ xuất siêu 1,34 tỷ USD.

“Cầu quá yếu” cũng được nhìn sang tín dụng, tăng trưởng duy trì ở mức thấp suốt 7 tháng đầu năm, vốn trong hệ thống ngân hàng có dấu hiệu dư thừa và lãi suất huy động liên tiếp giảm sâu.

Tất nhiên, như trên, Việt Nam mà cụ thể là Ngân hàng Nhà nước đã chủ động nới lỏng chính sách tiền tệ, qua loạt giảm các lãi suất điều hành liên tiếp từ tháng 3/2023 đến nay. Cũng đã hơn tháng qua Nhà điều hành không phải can thiệp vào cân đối nguồn mà hệ thống hoàn toàn tự dưỡng. Ngân hàng Nhà nước chủ động tạo điều kiện nguồn dồi dào, gián tiếp hỗ trợ mục tiêu giảm lãi suất như định hướng của Chính phủ.

Lãi suất VND trên thị trường liên ngân hàng tiếp tục phản ánh cân đối dồi dào đó. Trong tháng 8 này, dự báo của VIRA về lãi suất VND trên thị trường này kỳ hạn 1 tuần bình quân gần như không thay đổi so với tháng trước, ở 0,62%/năm, dù một số thành viên đang tính toán sẽ dần tăng lên quanh mốc 1%/năm.

Như vậy, cùng với tỷ giá, lãi suất của Việt Nam cũng đang tạo khác biệt. Một yếu tố liên quan và góp phần lý giải cho sự khác biệt, lạm phát ở Việt Nam vẫn ở mức rất thấp; lạm phát cơ bản sau khi tăng cao trong nửa cuối năm 2022 cũng đã hạ nhiệt từ đầu năm 2023 đến nay.

Với tháng 8 này, VIRA dự báo bình quân mức tăng của chỉ số giá tiêu dùng (CPI) so với cùng kỳ tiếp tục ở mức thấp với 2,36%, nhưng xu hướng nhích dần lên đang thể hiện.

Yếu tố sức cầu trong nền kinh tế thấp là một nguyên do. Nhưng theo chuyên gia của VIRA, vẫn không chủ quan với rủi ro lạm phát, khi mà căng thẳng địa chính trị trên thế giới diễn ra phức tạp hơn và kéo dài; cùng đó, vấn đề an ninh năng lượng và lương thực đang nổi lên trên toàn cầu.

Một lần nữa, như trong đại dịch Covid-19, nông nghiệp trở thành trụ đỡ cho nền kinh tế Việt Nam và giảm thiểu áp lực từ vấn đề an ninh lương thực. Như với sự kiện loạt quốc gia ngừng xuất khẩu gạo, thiên tai cực đoan tại nhiều khu vực trên thế giới…, thì Việt Nam xem xét cơ hội cho xuất khẩu.

Tuy nhiên, những vấn đề trên nếu căng thẳng kéo dài, cộng với sức cầu trong nền kinh tế mạnh dần lên theo triển vọng phục hồi của tăng trưởng những tháng cuối năm, diễn biến lạm phát và áp lực đối với tỷ giá USD/VND sẽ được chú ý.

Riêng với tỷ giá USD/VND, trong một báo cáo gần đây, Công ty Chứng khoán Vietcombank (VCBS) cho rằng, áp lực đó đang dồn tích. Và đây hẳn là điều mà Ngân hàng Nhà nước sẽ tập trung cân đối, hoặc có thể nói là thách thức tiềm tàng, trong thời gian tới.

Minh Đức