Cùng với động thái quay trở lại hút vốn ròng của các ETF, trên thị trường, khối ngoại đảo chiều mua ròng mạnh trong hai phiên liên tiếp gần đây với giá trị 1.400 tỷ đồng...

Ảnh minh họa.

Tuần qua, các nhà đầu tư ngoại đảo chiều rút ròng mạnh tại thị trường chứng khoán Đài Loan 3,6 tỷ USD, trong khi tuần trước thị trường này hút ròng 632 triệu USD. Thị trường chứng khoán Việt Nam tiếp tục bị rút ròng thêm 62,4 triệu USD, giảm 24,5% so với lượng hút ròng trong tuần trước.

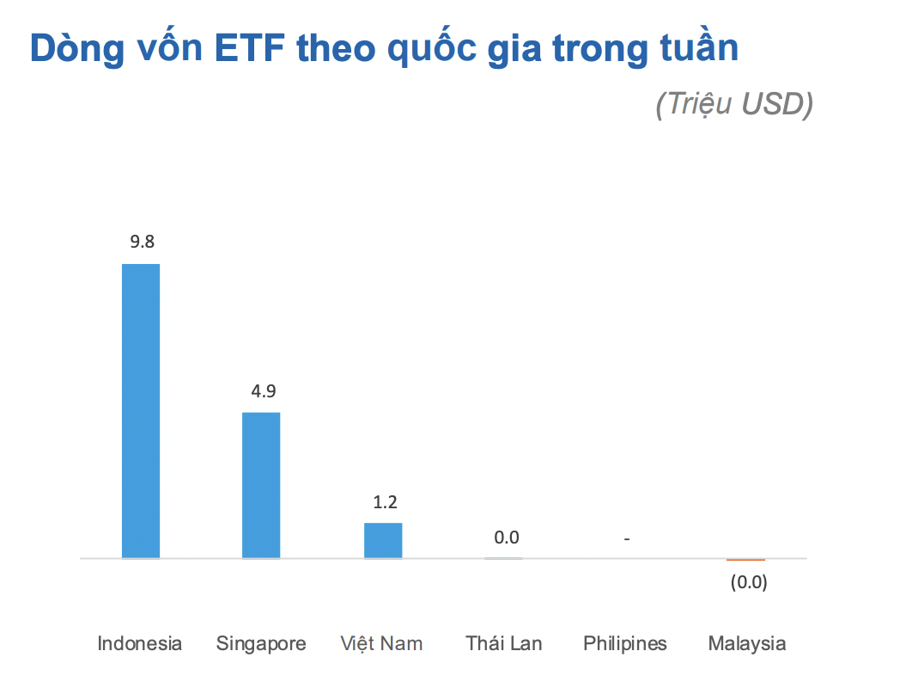

Dòng tiền vào các quỹ ETF tại khu vực Đông Nam Á tiếp tục được bơm ròng thêm 15,8 triệu USD. Indonesia dẫn đầu xu hướng hút ròng với 9,8 triệu USD. Các quỹ ETF đầu tư vào thị trường Việt Nam đảo chiều hút ròng 1.2 triệu USD, sau 7 tuần bị rút ròng liên tiếp. Theo đó, dòng tiền vào ròng chủ yếu ở quỹ các Kim Index VN30 (4,3 triệu USD), Fubon FTSE (0,6 triệu USD).

Trong tuần liền kề trước đó, các quỹ ETF đầu tư vào Việt Nam bị rút ròng 32,8 triệu USD, trong đó phần lớn đến từ việc rút ròng 17,4 triệu USD của quỹ FUEVFVND.

Cùng với động thái quay trở lại hút dòng của các ETF, trên thị trường khối ngoại đảo chiều mua ròng mạnh trong hai phiên liên tiếp gần đây với giá trị ròng 1.400 tỷ đồng sau khi bán ròng 1.7000 tỷ đồng trong tuần giao dịch trước đó. Mua ròng khớp lệnh chính của nước ngoài là nhóm Dịch vụ tài chính, Tài nguyên Cơ bản. Top mua ròng khớp lệnh của nước ngoài gồm các mã: HPG, SSI, DGC, VCB, VIC, VPB, HDG, VIX, MSN, VCG.

Các ETF Việt Nam hút ròng 1,2 triệu USD trong tuần qua.

Giao dịch ETF và dòng tiền khối ngoại tích cực sau khi Ngân hàng Nhà nước đẩy mạnh hút tiền về thông qua tín phiếu mục đích hỗ trợ tỷ giá. Trong ngày 26/9, Ngân hàng Nhà nước đã hút thêm 20.000 tỷ đồng qua kênh này. Tính trong 4 phiên giao dịch vừa qua, Ngân hàng Nhà nước đã hút ròng tổng cộng gần 50.000 tỷ ra khỏi hệ thống ngân hàng thông qua kênh tín phiếu.

Theo quan điểm Ngân hàng Nhà nước (SBV), thời gian tới SBV sẽ làm đồng thời cả 2 nhiệm vụ, một mặt hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá của các NHTM trong ngắn hạn, lượng hút là vừa đủ để cân bằng tỷ giá bước đầu và không gây ra căng thẳng thanh khoản trên liên ngân hàng. Song song với đó là tiếp tục ban hành các chính sách giúp lãi suất thị trường 1 giảm và tín dụng khơi thông. Hành động này của SBV có thể kéo dài đến cuối năm trước khi có những dấu hiệu mới đối với nền kinh tế.

FIDT Research cho rằng SBV có thể hút 70.000 – 100.000 tỷ, trung bình 10.000 tỷ/ngày, kéo dài trong 2 tuần.

SSI Research cũng cho rằng động thái phát hành tín phiếu của Ngân hàng Nhà nước có thể được xem như là một cách thức nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống và là hoạt động thường thấy từ các NHTW, và không đồng nghĩa với việc Ngân hàng Nhà nước đã thực hiện đảo chiều chính sách tiền tệ.

Trong khi đó, trong bối cảnh tăng trưởng GDP vẫn đang kỳ vọng chưa có sự bứt phá và lạm phát vẫn trong tầm kiểm soát (thấp hơn lạm phát mục tiêu của Chính phủ), chúng tôi không đánh giá cao khả năng Ngân hàng Nhà nước sẽ đảo chiều chính sách tiền tệ - mà sẽ nghiêng nhiều về việc thận trọng duy trì chính sách tiền tệ nới lỏng có kiểm soát như hiện tại.

Mục đích của Ngân hàng Nhà nước là nhằm hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá trong ngắn hạn và lượng hút cũng không quá nhiều (nếu so sánh với giai đoạn nửa cuối năm 2022) nhằm không gây ra căng thẳng thanh khoản trên thị trường 2 và hạn chế tác động lên mặt bằng lãi suất trên thị trường 1. Bên cạnh đó, cần phải chú ý rằng nghiệp vụ phát hành tín phiếu kì hạn là nghiệp vụ hút VND tại thời điểm hiện tại và sẽ bơm lại sau khi đáo hạn.

Kiều Trang