Lãi suất sắp tăng ở Việt Nam thực sự đang hỗ trợ sự phục hồi của thị trường bất động sản Việt Nam bằng cách thúc đẩy những khách hàng tiềm năng mua bất động sản sớm để tranh thủ mức lãi suất cho vay thấp hiện tại. ..

Ảnh minh họa.

Ông Michael Kokalari, CFA, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital có bài phân tích về thị trường vàng, tỷ giá USD/VND, lãi suất và ý nghĩa đối với kinh tế Việt Nam.

Theo vị này, tỷ giá USD/VND đã tăng 4,5% so với đầu năm. Một số nguyên nhân dẫn tới sự suy giảm của VND bao gồm đồng USD bất ngờ tăng giá mạnh gần 5% so với đầu năm (đối với chỉ số DXY) do lạm phát và tăng trưởng kinh tế nóng hơn dự kiến của Mỹ làm giảm số lần Fed có thể sẽ cắt giảm lãi suất của Mỹ năm 2024, củng cố giá trị đồng USD.

Ngoài ra, việc giá vàng đã tăng tới 16% trong năm nay (và 30% kể từ cuối năm 2022) cũng đang gây áp lực lên tỷ giá USD/VND do nhà đầu tư Việt Nam đẩy mạnh việc mua vàng và việc mua vàng của người dân đã dẫn đến việc tăng lượng mua USD.

Với hàng loạt áp lực giảm giá lên tiền VND và khả năng lạm phát ở Việt Nam sẽ đạt 4-5% vào cuối năm (một phần do giá dầu tăng), ông Michael Kokalari dự báo lãi suất tiền gửi ngân hàng ở Việt Nam sẽ tăng 50 - 100 điểm cơ bản vào cuối năm nhằm ngăn chặn sự mất giá của đồng VND.

Chuyên giả của VinaCapital cũng không cho rằng lãi suất cần phải tăng hơn 100 điểm cơ bản để hỗ trợ tỷ giá USD-VND vì thặng dư thương mại của Việt Nam đã tăng từ 6% GDP năm 2023 lên 8% GDP trong quý 1 năm 2024 và giải ngân vốn FDI tăng mạnh khoàng 5% GDP trong quý 1. Ngoài ra các nhà hoạch định chính sách Việt Nam đang cân bằng giữa ổn định tỷ giá VND và thúc đẩy tăng trưởng kinh tế, nghĩa là lãi suất đủ cao để hỗ trợ tiền VND, nhưng không phải cao quá đến mức chính sách thắt chặt tiền tệ cản trở tăng trưởng GDP.

Trong những năm gần đây (đặc biệt là vào năm 2022), Ngân hàng Nhà nước đã chứng tỏ rằng sẵn sàng hy sinh một phần tăng trưởng để giữ được tỷ giá USD/VND ở mức ổn định – có lẽ vì sự ổn định của tỷ giá hối đoái sẽ khuyến khích đầu tư FDI, từ đó hỗ trợ cho sự tăng trưởng kinh tế lâu dài của Việt Nam.

"Chúng tôi không kỳ vọng Ngân hàng Nhà nước sẽ chính thức tăng lãi suất điều hành để bảo vệ tỷ giá của VND như đã làm vào năm 2022 mà sẽ tiếp tục tập trung vào lãi suất liên ngân hàng như những tuần gần đây", ông Michael Kokalari nói.

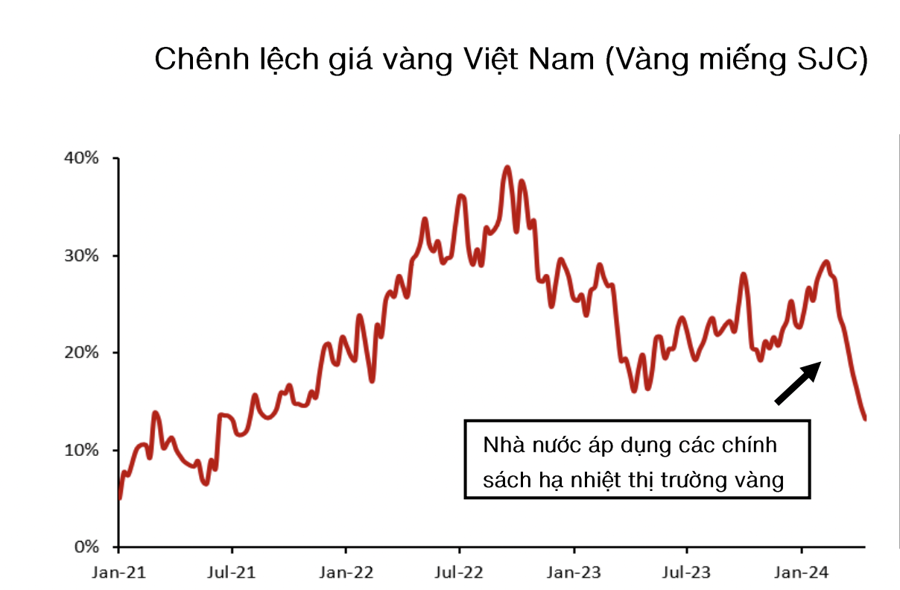

Đối với thị trường vàng, giá vàng tăng cao ở Việt Nam tăng cao là nguyên nhân gây ra việc nhập lậu vàng qua đường biên giới của Việt Nam với Campuchia. Việc nhập khẩu vàng không chính thức sẽ rút USD ra khỏi đất nước điều này được ghi nhận tại mục lỗi và sai sót trong cán cân thanh toán quốc tế của Việt Nam. Ngân hàng Nhà nước gần đây đã thông báo sẽ mở phiên bán đấu giá vàng là một phần dự trữ ngoại hối của Việt Nam và cho tín hiệu rằng có thể tiếp tục chính thức nhập khẩu vàng vào Việt Nam lần đầu tiên sau 11 năm. Những thông báo này cùng một số biện pháp khác ít tác động hơn đã giúp giảm chênh lệch giá vàng SJC trở lại mức khoảng 15%.

Khi giá vàng ở Việt Nam cao hơn đáng kể so với giá vàng thế giới, việc nhập lậu vàng sẽ diễn ra và gián tiếp rút USD ra khỏi nền kinh tế Việt Nam.

Theo ông Michael Kokalari, lãi suất tiền gửi cao hơn tăng sự hấp dẫn của việc gửi tiền vào ngân hàng hơn là vào thị trường chứng khoán. Lãi suất huy động cao hơn cũng dẫn đến lãi suất cho vay cao,chi phí vốn cao hơn đối với các công ty, làm giảm lợi nhuận của công ty. Do đó, lãi suất cao hơn thường ảnh hướng xấu tới thị trường chứng khoán.

Tuy nhiên, áp lực mất giá hiện nay của VND chủ yếu là do sức mạnh kinh tế Mỹ và nền kinh tế mạnh mẽ của Mỹ đang thúc đẩy xuất khẩu và tăng trưởng GDP của Việt Nam. Vì lý do đó, ông Michael Kokalari không quá lo ngại rằng lãi suất tiền gửi tăng 100 điểm cơ bản ở Việt Nam sẽ có tác động lớn đến nền kinh tế, đến tăng trưởng lợi nhuận cũng như thị trường chứng khoán trong năm nay. VinaCapital vẫn kỳ vọng mức tăng trưởng lợi nhuận khoảng 20% vào năm 2024.

Hơn nữa, ông Michael Kokalari cho rằng lãi suất sắp tăng ở Việt Nam thực sự đang hỗ trợ sự phục hồi của thị trường bất động sản Việt Nam bằng cách thúc đẩy những khách hàng tiềm năng mua bất động sản sớm để tranh thủ mức lãi suất cho vay thấp hiện tại. Hầu hết các khoản thế chấp ở Việt Nam là các khoản vay có lãi suất thả nổi 15 năm, nhưng hiện tại có thể khóa lãi suất thấp tới 6% trong hai năm đầu tiên của khoản vay (hoặc 7% trong ba năm đầu tiên), và hầu hết người mua triển vọng không mong đợi mức lãi suất thấp đó sẽ kéo dài lâu hơn nữa.

Tuệ Lâm

Link gốc