Những thay đổi về tỷ lệ an toàn vốn phù hợp với định hướng của NHNN trong việc từng bước tiến tới xóa bỏ cơ chế hạn mức tăng trưởng tín dụng, định hướng dòng vốn vào lĩnh vực sản xuất – kinh doanh, hạn chế tín dụng vào các lĩnh vực đầu cơ và nâng cao chất lượng tài sản.

Theo Nghị quyết số 68, mục tiêu đến năm 2030, Việt Nam có 2 triệu doanh nghiệp hoạt động trong nền kinh tế, 20 doanh nghiệp hoạt động/1.000 dân và có ít nhất 20 doanh nghiệp lớn tham gia chuỗi giá trị toàn cầu.

Các chuyên gia nhận định, một trong những điều kiện để hiện thực hóa mục tiêu này, cũng như muốn khối tư nhân mạnh lên là có một cơ chế vốn linh hoạt. Bởi trước mắt, mô hình tăng trưởng của Việt Nam vẫn sẽ phụ thuộc nhiều vào tín dụng ngân hàng khi thị trường vốn còn cần nhiều thời gian để cải thiện.

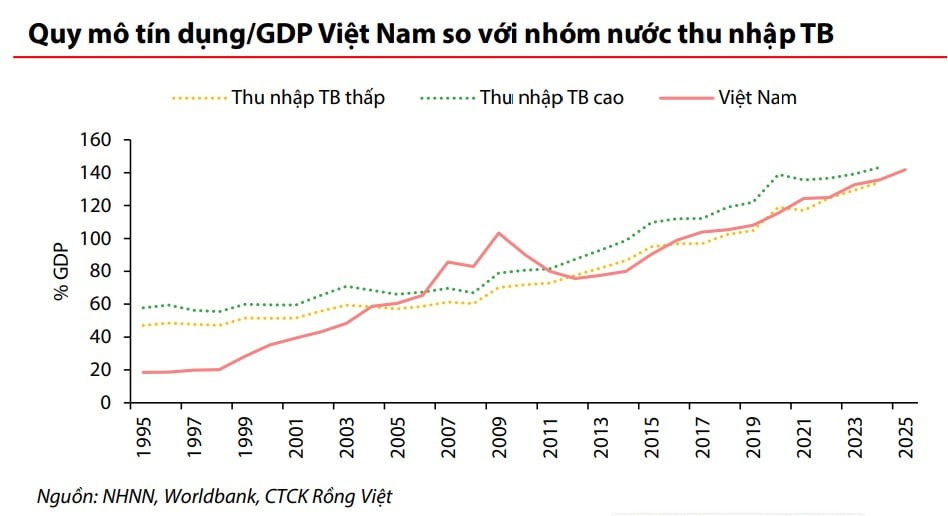

Quy mô tín dụng/GDP của Việt Nam vẫn ở mức cao, cho thấy sự phụ thuộc đáng kể vào tín dụng.

Số liệu của NHNN chỉ ra, tín dụng 6 tháng đầu năm 2025 tăng 19,4% so với cùng kỳ, cung tiền cũng tăng xấp xỉ 17% so với cùng kỳ, mức cao nhất kể từ năm 2017. Xét theo nhóm ngành, tăng trưởng tín dụng khởi sắc ở lĩnh vực công nghiệp hỗ trợ và công nghệ cao nhưng vẫn chiếm tỷ trọng không đáng kế. Động lực tăng trưởng tín dụng vẫn dựa nhiều vào vận tải, kinh doanh bất động sản và lĩnh vực khác.

Cơ cấu tín dụng hiện tại cho thấy dòng vốn vẫn đang tập trung vào những lĩnh vực tiềm ẩn rủi ro cao, trong khi các ngành có tính chất nền tảng như công nghiệp hỗ trợ, công nghệ cao lại chưa thu hút được nguồn lực tương xứng.

Điều này đặt ra yêu cầu cấp thiết về một cơ chế điều tiết vốn vừa linh hoạt để thúc đẩy tăng trưởng, vừa đủ chặt chẽ để kiểm soát rủi ro hệ thống. Một cơ chế linh hoạt sẽ giúp dòng vốn không nằm bất động trong ngân hàng, tạo động lực cho tăng trưởng. Song, dù linh hoạt, cơ chế vốn vẫn phải đảm bảo an toàn, không để vốn tín dụng chảy mạnh vào các lĩnh vực rủi ro để tránh lặp lại bài học trong quá khứ (giai đoạn 2007 – 2010).

Như Phó Thống đốc Phạm Tiến Dũng từng nói “không có công cụ nào là mãi mãi”, hiện NHNN đang nghiên cứu bỏ hạn mức tín dụng từ năm 2026. Song song với việc sửa đổi về tỷ lệ an toàn vốn và quy định xếp hạng tổ chức tín dụng nhằm cân bằng mục tiêu thúc đẩy tín dụng nhưng vẫn đảm bảo an toàn hệ thống.

Bước đi mới nhất trong lộ trình đó là ban hành Thông tư 14/2025/TT-NHNN có hiệu lực thi hành từ ngày 15/9 tới.

Một trong những nội dung chính của Thông tư 14 là yêu cầu về tỷ lệ an toàn vốn, trong đó: tỷ lệ vốn lõi cấp 1 ≥ 4,5%; Tỷ lệ vốn cấp 1 (bao gồm vốn lõi cấp 1 + vốn cấp 1 bổ sung như cổ phiếu ưu đãi…) ≥ 6%; CAR ≥ 8%. Thông tư lần đầu đưa ra các quy định về các bộ đệm vốn gồm bộ đệm bảo toàn vốn (CCB), bộ đệm vốn phản chu kỳ (CCyB) và bộ đệm vốn cho các ngân hàng thương mại có tầm quan trọng hệ thống.

Thông tư 14 cũng đưa ra hướng dẫn cách tính tài sản có rủi ro tín dụng theo phương pháp tiêu chuẩn (SA) và phương pháp xếp hạng nội bộ (IRB). Trong đó, phương pháp tiêu chuẩn tại Thông tư 14 giống phương pháp hiện được các ngân hàng áp dụng theo Thông tư 41/2016/TT-NHNN nhưng điều chỉnh bổ sung thêm nhiều quy định cụ thể liên quan đến tiêu chí chất lượng tài sản bảo đảm và mục đích khoản vay, ví dụ như phân loại nguồn trả nợ và các loại bất động sản thế chấp khác nhau.

Hệ số rủi ro cho doanh nghiệp nhỏ và vừa (SME) và các khoản tín dụng chuyên biệt như nông nghiệp, nông thôn,... được điều chỉnh theo hướng ưu đãi và phân loại rõ ràng hơn. Hệ số rủi ro cho nợ xấu cũng tăng lên so với quy định trước đây.

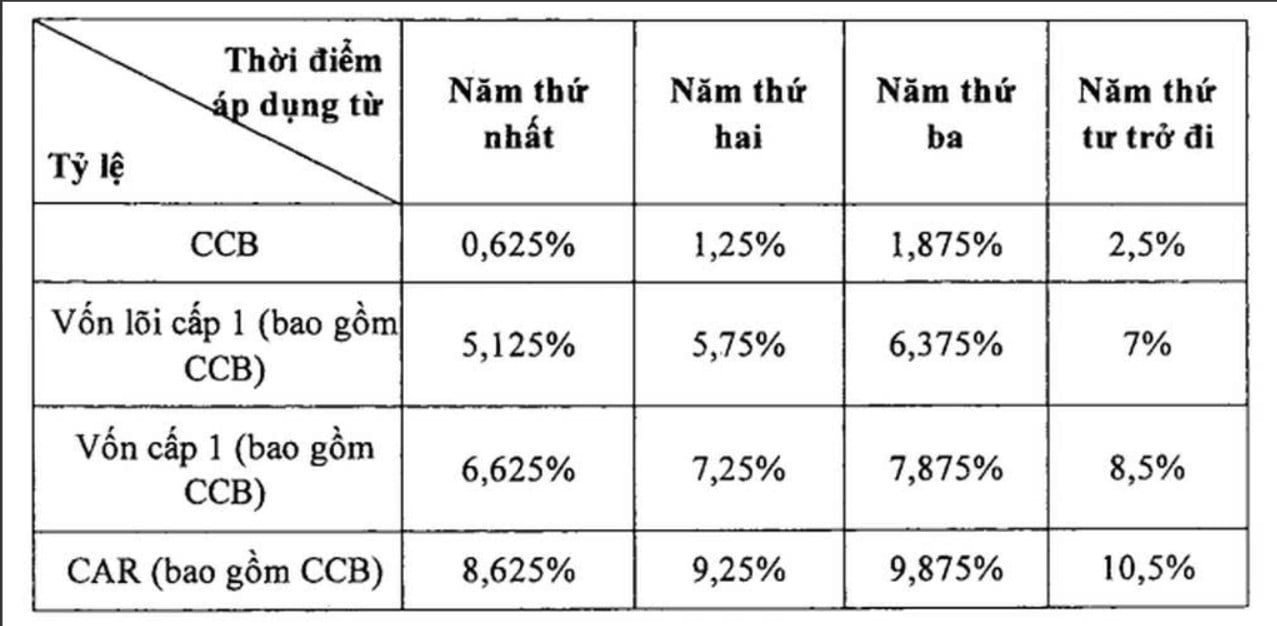

Ngoài ra, theo Thông tư 14, ngân hàng chỉ được phân chia phần lợi nhuận còn lại do ngân hàng tự quyết định theo quy định của pháp luật về chế độ tài chính bằng tiền mặt khi duy trì việc đáp ứng toàn bộ các tỷ lệ theo các năm, bao gồm CAR tối thiểu (bao gồm CCB) ở các mức 8,625% / 9,25% / 9,875% / 10,5% cho các năm 1 - 4. Trong đó, năm 1 được xác định là: (1) năm mà ngân hàng áp dụng quy định mới về an toàn vốn, hoặc (2) năm 2030 đối với các trường hợp còn lại. Điều này đồng nghĩa với nếu các ngân hàng muốn chia lợi nhuận thì phải nâng cao năng lực về vốn, khả năng chịu đựng rủi ro, tức duy trì CAR ở mức an toàn, lành mạnh.

Theo đánh giá của Vietcap, quy định mới về an toàn vốn được xây dựng theo hướng chặt chẽ hơn, cập nhật các nội dung từ Chuẩn mực Basel III, đồng thời có sự điều chỉnh phù hợp với đặc thù hoạt động của các ngân hàng thương mại và chi nhánh ngân hàng nước ngoài tại Việt Nam.

Việc tuân thủ các quy định này được kỳ vọng sẽ góp phần nâng cao chất lượng vốn và năng lực thanh khoản của hệ thống ngân hàng, qua đó tạo nền tảng cho một hệ thống tài chính ổn định, có khả năng chống chịu và phục hồi tốt hơn trước các cú sốc, cũng như hạn chế các rủi ro mang tính hệ thống.

Những thay đổi này cũng phù hợp với định hướng của NHNN trong việc từng bước tiến tới xóa bỏ cơ chế hạn mức tăng trưởng tín dụng, định hướng dòng vốn vào lĩnh vực sản xuất – kinh doanh, hạn chế tín dụng vào các lĩnh vực đầu cơ và nâng cao chất lượng tài sản.

Vietcap cho rằng, quy định mới cũng sẽ thúc đẩy nhu cầu tăng vốn trong ngành ngân hàng. Các ngân hàng có bộ đệm vốn mạnh, sở hữu tài sản bảo đảm chất lượng cao và tập trung vào mảng bán lẻ và SME – như Vietcombank, Techcombank, ACB và MB – sẽ có lợi thế cạnh tranh lớn hơn khi triển khai Thông tư này.

Khánh Tú-Link gốc