Công ty Chứng khoán HSC cho biết Nghị định 65 chặt chẽ hơn về hoạt động phát hành riêng lẻ trái phiếu doanh nghiệp (TPDN) có tác động tích cực đến sự phát triển của thị trường này, đặc biệt là trong dài hạn.

Sau nhiều tháng chờ đợi với nhiều dự thảo, Nghị định 65 sửa đổi Nghị định 153 quy định về chào bán, giao dịch TPDN riêng lẻ cuối cùng đã được ban hành và có hiệu lực từ ngày 16/9.

HSC cho rằng Nghị định 65 sửa đổi một số quy định về hoạt động phát hành riêng lẻ TPDN nhằm bảo vệ NĐT (bổ sung các quy định về công bố thông tin, tài sản đảm bảo, mua lại trước hạn), đảm bảo sự lành mạnh của thị trường (quy định rõ về NĐTCKCN và thu hẹp mục đích phát hành), tiệm cận các tiêu chuẩn phát hành TPDN ra công chúng (quy định quyền biểu quyết, xếp hạng tín nhiệm trong các trường hợp nhất định), và một số quy định mang tính kỹ thuật (rút ngắn thời gian phân phối trái phiếu).

Nghị định 65 quy định chặt chẽ hơn về TPDN.

Nội dung Nghị định 65 chỉ thay đổi một chút so với dự thảo cuối cùng và không gây ra sự bất ngờ đối với thị trường.

Thứ nhất, quy định chặt chẽ hơn về khái niệm ‘nhà đầu tư chứng khoán chuyên nghiệp’ (NĐTCKCN) đối với cá nhân, từ đó giảm bớt số lượng NĐT cá nhân tham gia thị trường.

NĐTCKCN là cá nhân muốn mua TPDN phát hành riêng lẻ phải đảm bảo danh mục chứng khoán niêm yết, đăng ký giao dịch do NĐT nắm giữ có giá trị tối thiểu 2 tỷ đồng được xác định bằng giá trị thị trường bình quân theo ngày của danh mục chứng khoán (không bao gồm giá trị vay giao dịch ký quỹ và giá trị chứng khoán thực hiện giao dịch mua bán lại) trong thời gian tối thiểu 180 ngày liền kề trước ngày xác định tư cách NĐTCKCN.

Việc xác định NĐTCKCN tại điểm này có giá trị trong vòng 3 tháng kể từ ngày được xác nhận. Giấy xác nhận NĐTCKCN có giá trị trong vòng 3 tháng (thay vì 12 tháng) kể từ ngày được xác nhận.

Thứ hai, quy định về biểu quyết cho người sở hữu trái phiếu, trong đó người sở hữu trái phiếu được quyền yêu cầu doanh nghiệp phát hành mua lại trái phiếu trong trường hợp vi phạm quy định về chào bán trái phiếu.

Cách thức thay đổi đại diện người sở hữu trái phiếu (là người đại diện cho quyền lợi của người sở hữu trái phiếu và giám sát việc sử dụng tiền thu được từ phát hành trái phiếu).

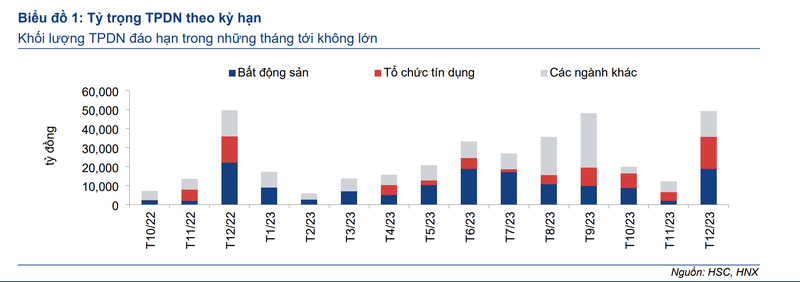

Tỷ trọng TPDN theo kỳ hạn.

Thứ ba, thu hẹp phạm vi mục đích phát hành, trong đó xóa bỏ mục đích phát hành trái phiếu phục vụ tăng vốn hoạt động.

Thứ tư, quy định phải có xếp hạng tín nhiệm đối với các doanh nghiệp phát hành có tỷ lệ vay nợ cao. Cụ thể là Tổng giá trị trái phiếu phát hành trong 12 tháng gần nhất trên 500 tỷ và lớn hơn 50% vốn chủ sở hữu; hoặc Tổng số dư trái phiếu lớn hơn 100% vốn chủ sở hữu.

HSC cho rằng việc áp dụng quy định này cho TPDN phát hành riêng lẻ cho thấy cơ quan quản lý muốn khuyến khích các doanh nghiệp nói chung và doanh nghiệp phải có xếp hạng tín nhiệm nói riêng phát hành trái phiếu ra công chúng.

Thứ năm, quy định thêm nội dung trong hợp đồng phát hành trái phiếu và hoạt động công bố thông tin.

Nghị định 65 quy định công bố thêm các thông tin sau ra công chúng: lãi suất coupon và NĐT sơ cấp cũng như các trường hợp không trả lãi, gốc trái phiếu đúng hạn, không sử dụng tiền thu được từ phát hành vào đúng mục đích đã công bố, và các trường hợp bắt buộc phải mua lại trái phiếu.

Khối lượng TPDN phát hành theo tháng.

Cuối cùng, quy định TPDN phát hành riêng lẻ phải được đăng ký tại TTLK và giao dịch thông qua hệ thống giao dịch tập trung.

Nghị định 65 có thể giúp thị trường TPDN sôi động trở lại ở một mức độ nhất định sau khi khá trầm lắng trong quý 3. HSC kỳ vọng hoạt động phát hành và thanh khoản thị trường TPDN sẽ hồi phục phần nào trong quý 4, đạt 50% mặt bằng của 6 tháng cuối năm 2021.

Trong ngắn hạn, nhiều doanh nghiệp sẽ gặp khó khăn trong việc chào bán riêng lẻ TPDN, đặc biệt là các doanh nghiệp có tỷ lệ vay nợ cao trong ngành bất động sản.