Hoạt động của các nhà máy thuỷ điện dự kiến sẽ tiếp tục gặp khó trong nửa đầu năm nay dưới tác động của hiện tượng El Nino. Trong khi đó, nhu cầu sử dụng điện kỳ vọng sẽ phục hồi khi các hoạt động sản xuất công nghiệp khởi sắc.

Tính chung cả năm 2023, sản lượng điện sản xuất và nhập khẩu toàn hệ thống đạt 280,6 tỷ kWh, tăng gần 4,6% so với năm 2022 trong bối cảnh nhu cầu tiêu thụ điện từ nhóm công nghiệp - sản xuất vẫn còn yếu.

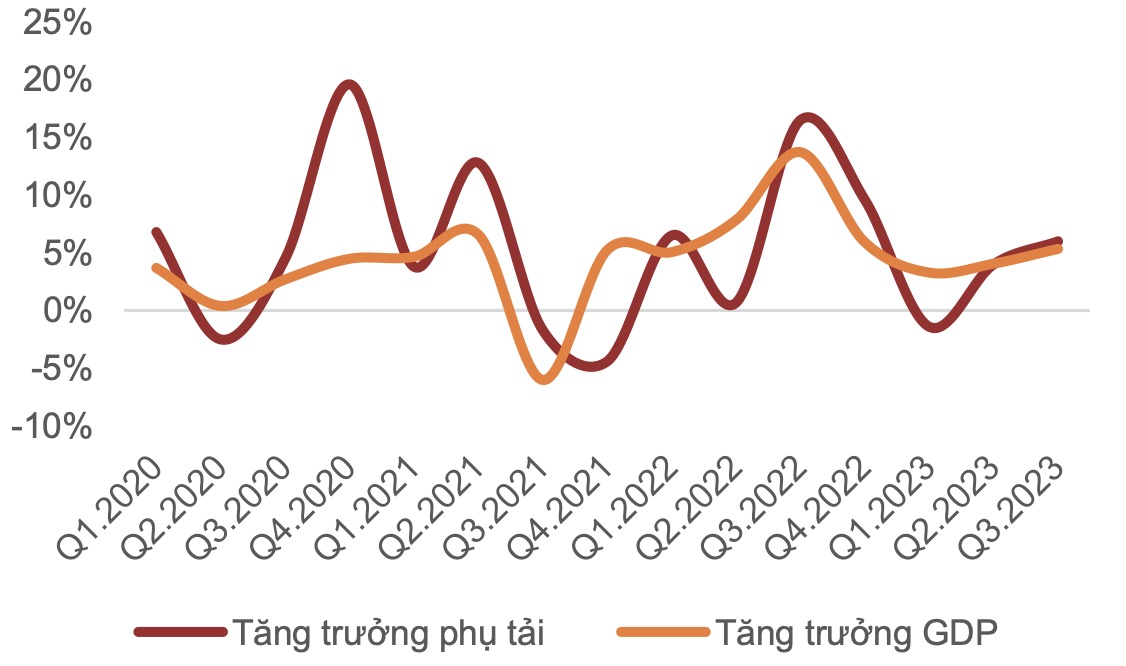

Trong năm nay, Agriseco Research nhận định sản lượng điện sẽ tăng trưởng trên mức nền thấp của năm 2023. Theo thống kê, phụ tải điện có hệ số tăng trưởng thường trên 1,5 đến 1,8 lần tăng trưởng GDP (theo năm). Với kỳ vọng tăng trưởng GDP năm 2024 ở mức 6% - 6,5% theo mục tiêu Chính phủ đề ra, ước tính phụ tải đạt mức tăng trưởng ít nhất trên 9%.

Đà tăng trưởng nhu cầu điện đến từ kỳ vọng nhóm ngành công nghiệp - sản xuất và thị trường bất động hồi phục. Mức tăng trưởng trên cũng phù hợp với kế hoạch cung cấp điện và vận hành hệ thống điện quốc gia năm 2024 của Tập đoàn Điện lực Việt Nam (EVN).

Tương quan giữa tăng trưởng GDP và tăng trưởng phụ tải điện từ năm 2020 đến nay. (Nguồn: Fiin Pro-X, EVN, Agriseco Research)

Thuỷ điện tiếp tục gặp khó trong nửa đầu năm

Theo Agriseco Research, các nguồn nhiệt điện, gồm điện than và điện turbine khí vẫn đóng vai trò quan trọng trong việc đảm bảo cung cấp điện trong năm nay khi hiện tượng El Nino dự báo sẽ gây khó khăn cho thuỷ điện trong suốt nửa đầu năm.

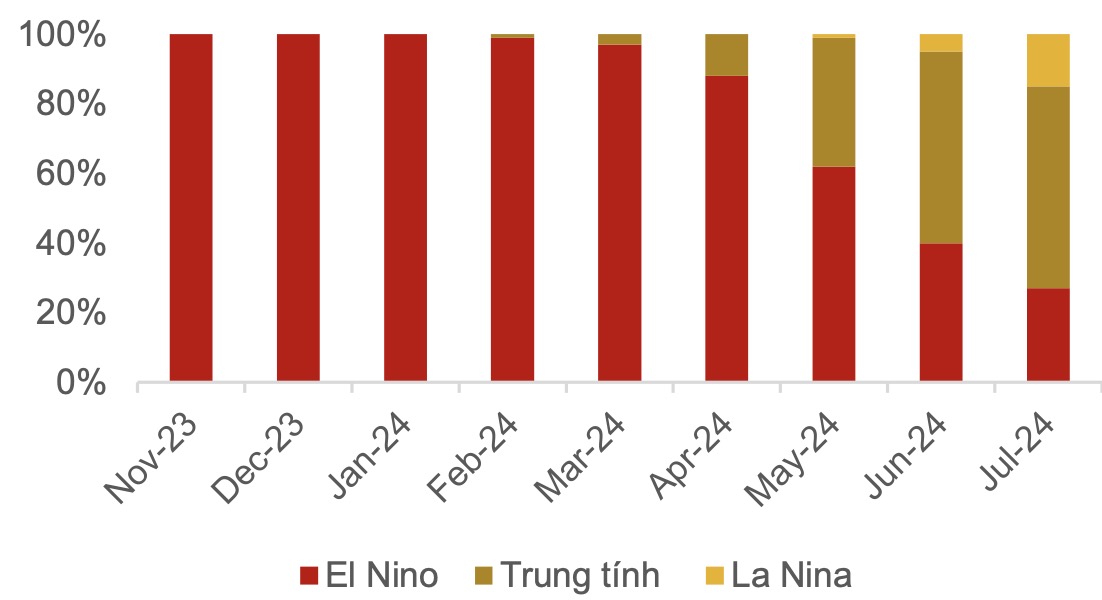

Viện Nghiên cứu Quốc tế (IRI) hiện dự báo, hiện tượng El Nino sẽ tiếp tục cho đến hết tháng 4/2024 với xác suất từ 80-90%, có cường độ giảm dần trước khi chuyển sang pha trung tính vào giữa năm 2024. Điều này tiếp tục gây ra tình trạng khô hạn, ảnh hưởng tiêu cực đến lượng nước về hồ các nhà máy thuỷ điện.

Xác suất xảy ra các trạng thái của ENSO. (Nguồn: IRI)

Theo Trung tâm Khí tượng Thủy văn Quốc gia, từ nay đến tháng 3/2024, tại khu vực Tây Nguyên và Nam Bộ phổ biến ít mưa, tổng lượng mưa thấp hơn so với trung bình nhiều năm. Ngược lại, khu vực Bắc Bộ và Trung Bộ, tổng lượng mưa có khả năng cao hơn hoặc bằng trung bình nhiều năm. Do đó, thủy điện tại khu vực Bắc Bộ và Trung Bộ sẽ gặp ít khó khăn hơn các khu vực còn lại.

Nhiệt điện than được huy động tối đa công suất

Trong năm 2024, sản lượng điện than dự kiến tiếp tục được huy động tối đa công suất nhờ nhu cầu tiêu thụ điện phục hồi trong khi thuỷ điện vẫn thiếu hụt. Bên cạnh đó, Agriseco Research đánh giá việc giá than trên thị trường quốc tế có xu hướng giảm và đi vào ổn định sẽ tạo điều kiện cho Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV) giảm giá than trộn, giúp giá bán điện than trở nên cạnh tranh hơn.

Theo KPMG, giá than nhiệt lượng cao Newcastle ước tính đạt trung bình 184,8 USD/tấn trong năm 2023 và dự báo giảm tiếp 20%, xuống chỉ còn trung bình 149 USD/tấn trong năm nay.

Trên quy mô toàn cầu, Cơ quan Năng lượng Quốc tế (IEA) đánh giá, nguồn năng lượng tái tạo đang gia tăng nhanh chóng, giúp nhu cầu về than giảm từ năm 2024 và dần ổn định vào năm 2026.

Đối với điện khí, Bộ Công Thương vừa qua đã thông qua kế hoạch cung cấp khí cho sản xuất điện năm 2024. Theo đó, sản lượng khí cấp cho sản xuất điện năm 2024 là 4,19 - 4,47 tỷ m3, giảm 25% so với cùng kỳ. Trong đó, khu vực Đông Nam Bộ là 2,9 – 3,06 tỷ m3, giảm khoảng 30% so với cùng kỳ, khu vực Tây Nam Bộ là 1,24 – 1,41 tỷ m3, tương đương năm 2023.

Hoạt động kinh doanh của các nhà máy điện khí còn chịu ảnh hưởng từ việc giá khí thế giới có xu hướng neo cao. Theo IEA, dự báo giá khí tự nhiên năm 2024 đạt trung bình 2,79 USD/MMBtu, tăng 9% so với mức trung bình năm 2023.

Điện gió là mũi nhọn phát triển theo Quy hoạch điện VIII

Suất đầu tư bình quân toàn cầu giai đoạn 2010 – 2022 (USD/kW). (Nguồn: IRENA)

Suất đầu tư bình quân của các nhà máy điện gió đã giảm đáng kể trong vòng hơn 10 năm qua. Cụ thể, suất đầu tư nhà máy điện gió ngoài khơi và điện gió trên bờ trong năm 2022 lần lượt là 3.461 USD/kW và 1.274 USD/kW giảm 26% và 35% so với năm 2010.

Cơ quan Năng lượng Tái tạo Quốc tế (IRENA) dự báo tổng chi phí lắp đặt của các dự án điện gió sẽ tiếp tục giảm khoảng 40% vào năm 2030 và 50% vào năm 2050 so với năm 2021.

Chi phí đầu tư thấp hơn sẽ hỗ trợ lợi nhuận của các doanh nghiệp sản xuất điện gió trong bối cảnh giá bán theo cơ chế mới thấp hơn khoảng 20% so giá FIT.

Theo Quy hoạch điện VIII, tỷ trọng nguồn điện gió tăng từ mức 5% năm 2022 lên 19% năm 2030 và 29% năm 2050. Trong đó, điện gió trên bờ sẽ tăng trưởng kép 20% giai đoạn 2022 - 2030 và 6% trong giai đoạn 2030 – 2050. Về điện gió ngoài khơi, dự kiến từ nay đến 2030, Việt Nam sẽ phát triển 6.000 MW và tăng trưởng kép 15% trong giai đoạn 2030 - 2050.

Cổ phiếu điện nào cần quan tâm?

Diễn biến giá cổ phiếu QTP , POW, và PGV từ đầu năm 2023 đến nay. (Nguồn: TradingView)

, POW, và PGV từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Với các điều kiện thị trường hiện nay, Agriseco Research đánh giá Công ty Cổ phần Nhiệt điện Quảng Ninh (mã cổ phiếu QTP), Tổng công ty Điện lực Dầu khí Việt Nam (PV Power, mã cổ phiếu POW), và Tổng Công ty Phát điện 3 - CTCP (EVNGENCO3, mã cổ phiếu PGV) sẽ là những doanh nghiệp hưởng lợi. Cụ thể:

Đối với Nhiệt điện Quảng Ninh, hoạt động sản xuất điện sẽ hưởng lợi nhờ giá than đầu vào giảm đáng kể và tác động của hiện tượng thời tiết El Nino, trong khi công ty có tình hình tài chính lành mạnh.

Đối với PV Power, hoạt động sản xuất điện được kỳ vọng sẽ ở mức tối đa công suất khi không có các đợt sửa chữa lớn trong năm và nhà máy Vũng Áng 1 đã chính thực vận hành trở lại vào giữa quý 3/2023. Đồng thời, các nhà máy nhiệt điện được huy động công suất cao để bù đắp sản lượng giảm từ thủy điện.

Đối với EVNGENCO3, việc sở hữu nguồn cung nguyên liệu đầu vào ổn định giúp các nhà máy nhiệt điện Phú Mỹ được vận hành liên tục. Cụ thể, công ty chiếm khoảng 11% công suất đặt phía Nam với các nhà máy nhiệt điện đều đóng vai trò chạy nền do đó được ưu tiên cung cấp khí ổn định hơn các nhà máy Nhơn Trạch 1 và Nhơn Trạch 2.

Ngoài ra, các nhà máy nhiệt điện Phú Mỹ của EVNGENCO3 được bao tiêu lượng lớn khí của bể Nam Côn Sơn, do đó sẽ ít xảy ra tình trạng thiếu khí.

Trong khi đó, các nhà máy nhiệt điện Vĩnh Tân và Mông Dương của EVNGENCO3 có nguyên liệu đầu vào chính là than sẽ hưởng lợi từ việc giá than trộn giảm và nguồn cung dồi dào.

Duy Quang