Theo bà Nguyễn Hương Loan - Phó Tổng giám đốc Ngân hàng TMCP Hàng Hải Việt Nam (MSB), tài sản số được ví như một “mỏ vàng” còn nhiều dư địa. Quy mô nắm giữ của nhà đầu tư rất lớn, nhu cầu đòn bẩy tài chính ngày càng rõ nét và đó chính là cơ hội để phát triển dịch vụ cho vay thế chấp bằng tài sản số.

Đưa tài sản số vào hoạt động tài chính truyền thống

Trong nhiều năm, tài sản số chủ yếu gắn liền với giao dịch đầu cơ. Giá trị của chúng được xác lập bởi kỳ vọng thị trường hơn là một khung pháp lý rõ ràng. Nhưng kể từ khi Việt Nam thông qua Luật Công nghiệp Công nghệ số và ban hành Nghị quyết 05 về triển khai thí điểm tài sản mã hóa, bức tranh đã thay đổi.

Lần đầu tiên, tài sản số được thừa nhận trong khuôn khổ pháp luật, mở đường cho việc biến chúng thành đối tượng của các hoạt động tài chính truyền thống, trong đó có tín dụng ngân hàng.

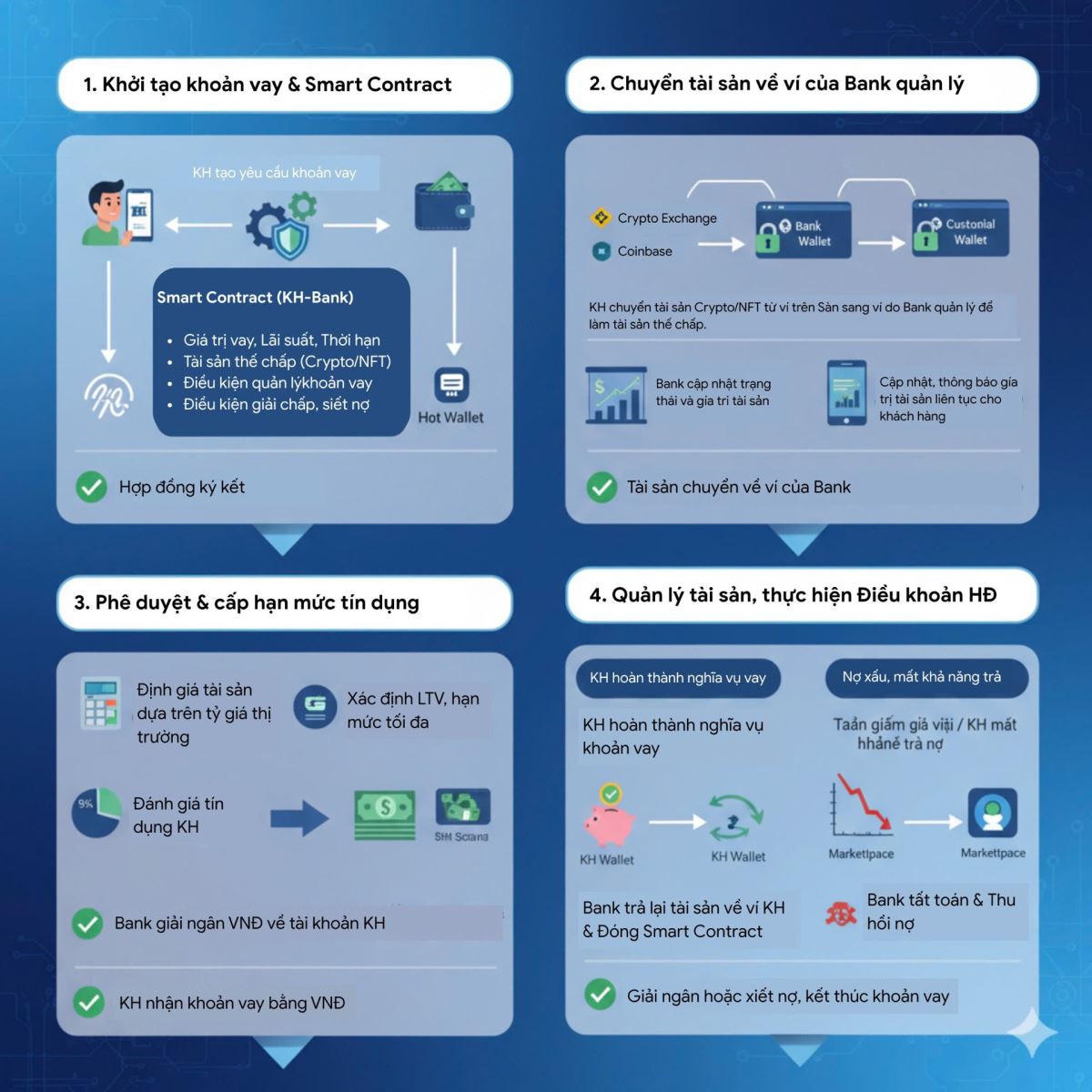

Một trong những ý tưởng táo bạo là cho vay thế chấp bằng tài sản số. Thay vì thế chấp bằng bất động sản, chứng khoán hay giấy tờ có giá, khách hàng sử dụng chính lượng tài sản số mà họ đang nắm giữ để bảo đảm cho khoản vay.

Theo TS Vũ Văn Tính, Học viện Hành chính và Quản trị công, việc cho phép thế chấp bằng tài sản số không chỉ là một sáng kiến tài chính, mà còn là đòn bẩy thúc đẩy khu vực kinh tế tư nhân phát triển. Ông cho rằng việc công nhận tài sản số như một loại tài sản có thể thế chấp sẽ mở ra nhiều hướng đi mới. Đầu tiên, điều đó giúp khơi thông nguồn vốn lâu nay bị “đóng băng” trong các dạng tài sản số, vốn chưa được thừa nhận trong hoạt động tín dụng. Bên cạnh đó, cơ chế này giảm sự phụ thuộc vào các loại tài sản truyền thống như đất đai hay máy móc - vốn là rào cản lớn với các doanh nghiệp khởi nghiệp.

Cuối cùng, cho vay thế chấp bằng tài sản số khuyến khích đổi mới sáng tạo, khi doanh nghiệp có thể dùng chính sản phẩm số của mình, từ phần mềm, dữ liệu cho tới NFT, làm tài sản bảo đảm. Công nghệ hợp đồng thông minh sẽ cho phép các khoản vay được triển khai nhanh chóng, linh hoạt, phù hợp với nhịp phát triển của nền kinh tế số.

“Đây là cách để chúng ta vừa mở rộng cơ hội tiếp cận vốn cho doanh nghiệp tư nhân, vừa khuyến khích sự sáng tạo và hợp thức hóa những nguồn lực số đang ngày càng gia tăng trong nền kinh tế”, TS Vũ Văn Tính nhấn mạnh.

MSB là một trong những ngân hàng đầu tiên công khai ý định bước vào lĩnh vực này. Ngân hàng đã xây dựng, phát triển nền tảng thử nghiệm cho vay thế chấp bằng tài sản số “MSB Trustchain” và thử nghiệm thiết kế hành trình tín dụng trực tuyến dựa trên eKYC, AI và tự động hóa.

Bà Nguyễn Hương Loan - Phó tổng giám đốc Ngân hàng TMCP Hàng Hải Việt Nam (MSB).

Chia sẻ với Tạp chí Đầu tư Tài chính – VietnamFinance, bà Nguyễn Hương Loan - Phó tổng giám đốc Ngân hàng TMCP Hàng Hải Việt Nam (MSB) cho biết hoạt động cho vay và khai thác đòn bẩy tài chính vẫn là nguồn lợi nhuận chủ đạo trong kinh doanh ngân hàng. Chính vì vậy, việc tích hợp công nghệ số tiên tiến vào quy trình cấp tín dụng đang trở thành một trụ cột chiến lược, không chỉ của MSB mà còn của toàn ngành ngân hàng trong quá trình chuyển đổi số. Mục tiêu không chỉ dừng ở số hóa các sản phẩm truyền thống, mà còn hướng đến việc kiến tạo những sản phẩm tài chính mới, đón đầu xu thế thị trường.

Bên cạnh đó, tài sản số được xem như “mỏ vàng” còn nhiều dư địa. Giá trị tài sản số mà các nhà đầu tư đang nắm giữ là rất lớn, nhu cầu sử dụng đòn bẩy tài chính dựa trên khối tài sản này ngày càng rõ nét. Đây là cơ hội mang tính chiến lược để tạo dấu ấn khác biệt, đồng thời mở ra không gian tăng trưởng mới trong hoạt động kinh doanh.

Trước những lo ngại rằng tài sản số với mức độ biến động cao khó có thể trở thành tài sản bảo đảm cho hoạt động tín dụng, bà Nguyễn Hương Loan cho rằng cần nhìn nhận loại tài sản này theo hai nhóm khác nhau.

Nhóm thứ nhất là tài sản số gắn liền với tài sản thật, chẳng hạn bất động sản, hàng hóa, hay các loại giấy tờ có giá như trái phiếu doanh nghiệp và trái phiếu chính phủ. Với nhóm này, ngân hàng có thể tận dụng kinh nghiệm lâu năm trong thẩm định và quản lý tài sản truyền thống, đồng thời bổ sung dữ liệu và công cụ định giá để đảm bảo tính đồng bộ trong cơ chế quản trị rủi ro.

Ngược lại, nhóm thứ hai là tài sản số không gắn với tài sản thật, bao gồm tiền mã hóa, stablecoin hay các loại altcoin. Đây là khu vực chứa đựng nhiều rủi ro nhất, đòi hỏi các mô hình quản trị hoàn toàn khác biệt. Theo đại diện MSB, với nhóm tài sản này, ngân hàng phải triển khai đồng bộ nhiều giải pháp. Đầu tiên, ngân hàng cần thiết kế hành trình cho vay trực tuyến dành riêng cho nhóm khách hàng chấp nhận rủi ro cao, với cơ chế thẩm định nhanh, áp dụng eKYC và kiểm soát AML, đồng thời đưa ra hạn mức tín dụng đặc thù dựa trên tỷ lệ cho vay trên giá trị tài sản (LTV).

“Để đưa tài sản số vào hệ thống tín dụng, ngân hàng không chỉ cần một mô hình sản phẩm mới, mà phải xây dựng cả một ‘kiến trúc quản trị’ hoàn toàn khác, đủ sức thích ứng với đặc thù biến động và tính phức tạp của loại tài sản này”, bà Loan cho hay.

Tuy nhiên, ở chiều ngược lại, cho vay thế chấp bằng tài sản số vẫn đối diện nhiều trở ngại. Theo đại diện MSB, triển khai cho vay thế chấp bằng tài sản số đặt ra hàng loạt thách thức cho hệ thống ngân hàng. Trước hết, năng lực của hệ sinh thái thị trường vẫn chưa sẵn sàng. Các sàn giao dịch và niêm yết tài sản số tập trung ở Việt Nam cần thêm thời gian để ổn định, đảm bảo minh bạch và độ tin cậy trước khi có thể trở thành nền tảng cho hoạt động tín dụng.

Bên cạnh đó, các ngân hàng buộc phải thay đổi toàn diện cách thức quản trị. Cho vay dựa trên tài sản số không thể vận hành theo mô hình truyền thống, mà đòi hỏi cơ chế phục vụ khách hàng 24/7, tích hợp công nghệ số để vừa đảm bảo tốc độ, vừa duy trì mức an toàn cần thiết.

Một thách thức khác là việc tái cấu trúc mô hình kinh doanh và bổ sung các lớp quản trị rủi ro. Đặc thù biến động mạnh của tài sản số khiến ngân hàng phải xây dựng công cụ giám sát và dự phòng mới, đồng thời tích hợp chúng vào khung quản trị hiện hữu vốn được thiết kế cho các loại tài sản truyền thống.

“Kiến tạo” cho cho vay thế chấp bằng tài sản số

Trước những tiềm năng mà mô hình cho vay thế chấp bằng tài sản số có thể mang lại, TS Vũ Văn Tính cho rằng muốn biến ý tưởng này thành chính sách đột phá thúc đẩy khu vực kinh tế tư nhân, Việt Nam cần một lộ trình cải cách đồng bộ.

Theo ông, điều kiện tiên quyết là phải thiết lập một khung pháp lý rõ ràng và phù hợp với thực tiễn phát triển của đất nước. Trên bình diện pháp lý, việc công nhận tài sản số là loại tài sản có thể dùng làm tài sản bảo đảm là bước đi nền tảng. Song song với đó cần có cơ quan đăng ký giao dịch bảo đảm tập trung, ứng dụng công nghệ số, chẳng hạn blockchain, để tăng tính minh bạch và hạn chế rủi ro gian lận. Các hợp đồng thế chấp nên được xác lập bằng hình thức điện tử, sử dụng chữ ký số an toàn, tạo thuận lợi cho cả ngân hàng và khách hàng.

Bài toán định giá cũng phải được giải quyết bằng cách hình thành hệ thống các tổ chức định giá độc lập được cấp phép, có khả năng cung cấp dữ liệu khách quan theo thời gian thực. Đặc biệt, trong bối cảnh giao dịch xuyên biên giới ngày càng nhiều, vấn đề xung đột pháp luật và công nhận phán quyết cần được đặt ra, để bảo đảm tính khả thi và bảo vệ quyền lợi hợp pháp của các bên.

Bên cạnh khung pháp lý, một cơ chế thử nghiệm có kiểm soát (sandbox) là không thể thiếu. Việt Nam có thể tham khảo mô hình sandbox tài chính đã được quy định trong Nghị định 94/2025/NĐ-CP, nhưng cần thiết kế riêng cho mảng thế chấp tài sản số. “Cơ chế này nên tập trung vào các trung tâm tài chính lớn như TP. HCM và Đà Nẵng, nơi có hạ tầng công nghệ và nhân lực tốt. Thời gian thử nghiệm 3 - 5 năm sẽ đủ dài để đo lường rủi ro, nhưng cũng đủ ngắn để điều chỉnh kịp thời trước khi nhân rộng”, ông Vũ Văn Tính cho hay.

Trong giai đoạn thử nghiệm, phạm vi nên giới hạn ở một số ngân hàng và công ty fintech được cấp phép, cho phép thế chấp các loại tài sản số phổ biến như tiền mã hóa hoặc NFT. Các khoản thế chấp phải được đăng ký trên hệ thống blockchain minh bạch, với định giá theo thời gian thực và tỷ lệ cho vay trên giá trị tài sản (LTV) dao động trong khoảng 50% – 70% nhằm giảm thiểu tác động từ biến động giá. Quan trọng hơn cả, quá trình thử nghiệm cần có sự giám sát chặt chẽ từ Ngân hàng Nhà nước và Bộ Tài chính để ngăn ngừa rủi ro rửa tiền, lừa đảo cũng như bảo đảm tính tuân thủ với chuẩn mực quốc tế.

Trong khi đó, đại diện MSB cho hay ngân hàng dự kiến sẽ đi song hành với lộ trình của các cơ quan quản lý nhà nước, không tách rời mà hòa nhập vào định hướng chung. Thay vì triển khai đơn lẻ, ngân hàng lựa chọn cách tham gia tích cực vào hệ sinh thái ứng dụng tài sản số quốc gia – nơi các quy định, tiêu chuẩn và công nghệ cùng được thử nghiệm và hoàn thiện.

Bên cạnh đó, ngân hàng cũng đẩy mạng đầu tư đồng bộ vào nền tảng công nghệ, con người và quy trình quản trị, nhằm đạt trạng thái “sẵn sàng cao”. Bước đi đầu tiên là xây dựng và công bố một nền tảng thử nghiệm (sandbox) nội bộ, nơi các sản phẩm và quy trình mới được vận hành trong phạm vi kiểm soát chặt chẽ. Sau giai đoạn này, ngân hàng sẽ tiến hành xin cấp phép ứng dụng, trước hết với nhóm khách hàng nội bộ thuộc ngân hàng và tập đoàn liên quan rồi mới mở rộng ra thị trường đại chúng.

Theo MSB, nền tảng MSB Trustchain sẽ được triển khai theo từng giai đoạn, bám sát lộ trình pháp lý của Nhà nước và ưu tiên chiến lược “nội địa hóa nhanh chóng” để tạo lợi thế cạnh tranh trước các mô hình DeFi hay tổ chức nước ngoài.

Giai đoạn đầu tiên là thí điểm và hợp thức hóa tài sản số tại Việt Nam, bao gồm cả tiền kỹ thuật số lẫn các tài sản thực được token hóa thành tài sản số. Khi khung pháp lý và hạ tầng thị trường đã vận hành ổn định, ngân hàng sẽ bước sang giai đoạn thứ hai: phát triển sàn thứ cấp với các dịch vụ staking (kí gửi sinh lời) và lending (cho vay dựa trên tài sản số). Xa hơn, chiến lược đặt mục tiêu đón đầu xu hướng tiền kỹ thuật số ngân hàng trung ương (CBDC), tiến tới việc số hóa đồng Việt Nam.

Từ hoạt động cho vay thế chấp bằng tài sản số, ngân hàng còn phát triển mô hình M.DIGI Wealth Management - giải pháp quản lý tài sản số toàn diện. Hoạt động cho vay thế chấp bằng tài sản số chỉ là điểm khởi đầu, từ đó, ngân hàng sẽ từng bước mở rộng sang các dịch vụ quản lý tài sản, đầu tư và tài chính cá nhân, tạo thành một hệ sinh thái tích hợp để phục vụ khách hàng ở nhiều cấp độ.

Link gốc