“Làn sóng bán cổ phiếu tiềm năng trên thị trường chứng khoán Việt Nam có thể mạnh mẽ nhưng chúng tôi kỳ vọng rằng điều này chỉ tồn tại trong thời gian ngắn. Kỳ vọng tăng trưởng lợi nhuận của các công ty niêm yết Việt Nam cho năm 2022 là +25% và P/E cho năm 2022 là 13,7 đây là mức hợp lý”...

Ông Petri Deryng, người quản lý quỹ đến từ Phần Lan Pyn Elite mới đây đã có nhận định về thị trường chứng khoán quốc tế và cả Việt Nam.

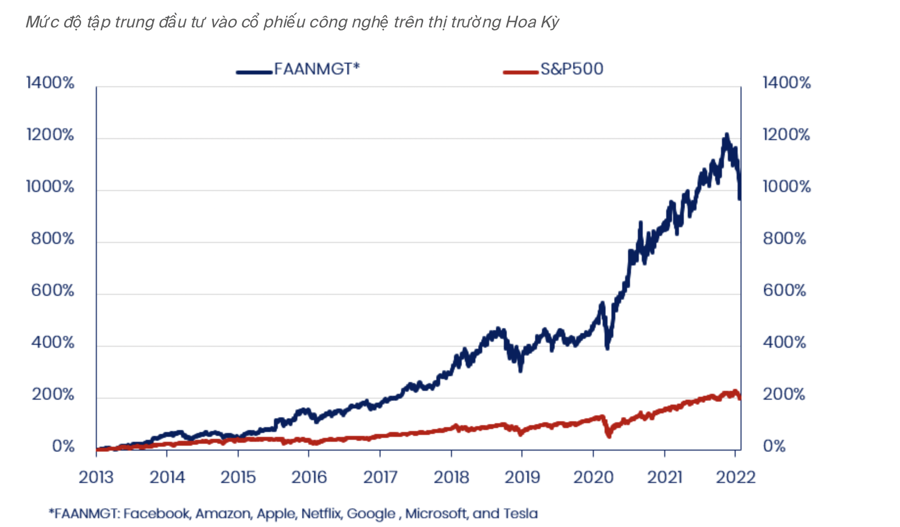

Cụ thể, theo ông Petri Deryng, các nhà đầu tư trên khắp thế giới đã thu được một khoản lợi nhuận đáng kinh ngạc tại thị trường Hoa Kỳ trong những năm gần đây. Nhiều người có thể tự hào về thành tích đạt được của họ. Tuy nhiên, có vẻ như thị trường đang bước vào giai đoạn mà lợi nhuận sẽ không còn dễ dàng đạt được như đã từng nữa.

Ông Petri Deryng, người quản lý quỹ đến từ Phần Lan Pyn Elite.

Trong suốt một thời gian dài, cổ phiếu đã trở thành tài sản duy nhất để phù hợp nắm giữ nhưng điều này cần được xem lại trong thời gian tới. Thị trường chắc chắn sẽ biến động và thậm chí làn sóng bán tháo cổ phiếu sẽ còn tiếp tục diễn ra. Giai đoạn 10 năm từ 2021 - 2030 thị trường cổ phiếu có thể sẽ trầm lặng, đặc biệt đối với nhóm cổ phiếu tăng trưởng của Mỹ nếu nhìn vào lợi nhuận trung bình hàng năm.

Chỉ số Nasdaq đã đạt đỉnh vào tháng 11 tuy nhiên chỉ số này đang đi xuống. Tỷ trọng của chứng khoán Mỹ so với toàn cầu cũng chưa bao giờ đạt cao như thời điểm vừa qua. Việc Ngân hàng Trung ương Hoa Kỳ có thể tăng lãi suất sẽ có thể thay đổi các cơ hội của các công ty tăng trưởng. Điều này cũng dẫn đến mục tiêu của các công ty sẽ thay đổi theo hướng tập trung vào việc giữ dòng tiền dương thay vì tăng trưởng nhanh nhất, từ đó gây hậu quả đáng kể với kỳ vọng tăng trưởng doanh thu. Trong khi đó, tăng trưởng doanh thu giảm sẽ tác động cấp số nhân đến định giá cổ phiếu doanh nghiệp.

Người đứng đầu quỹ này cũng cho rằng, việc các ngân hàng Trung ương thắt chặt thanh khoản và tăng lãi suất cũng là tín hiệu cảnh báo đối với nhóm cổ phiếu có định giá hợp lý. Việc tăng lãi suất sẽ diễn ra trong thời kỳ tăng trưởng kinh tế mạnh mẽ, điều này sẽ cho phép chúng ta tiếp tục chứng kiến mức tăng trưởng lợi nhuận tốt, do đó có thể nâng cổ phiếu lên mức giá kỷ lục mới. Tuy nhiên, có một nguy cơ là sự sụt giá nhanh chóng ở nhóm cổ phiếu đã tăng trưởng sẽ tác động cấp số nhân lên nền kinh tế thực và đi sau đó là sự suy thoái kinh tế. Tất nhiên, các Ngân hàng trung ương sau đó sẽ cố gắng vực dậy nền kinh tế bằng cách cắt giảm lãi suất.

Thời điểm năm 2000-2002 đã cho thấy điều đó. Cục Dự trữ Liên bang Hoa Kỳ đã tăng lãi suất trong cùng thời kỳ. Vào chính thời điểm đó, các cổ phiếu giá trị đang hoạt động tốt, các cổ phiếu tăng trưởng đã quay đầu giảm sớm hơn.

Dẫu vậy, lần này đã có nhiều thứ thay đổi bởi vì lãi suất đã bắt đầu bằng con số 0, thậm chí một vài lần tăng lãi suất cũng không khiến lãi suất cao. Vì vậy, cũng có thể hi vọng rằng cổ phiếu sẽ không giảm như thời kỳ 2000-2002.

Mặt khác, các Ngân hàng trung ương luôn có xu hướng thất bại trong các đợt tăng trưởng kinh tế, và có khả năng đưa các nền kinh tế thực sự vào suy thoái. Trong trường hợp đó, có thể sẽ chưa có đợt tăng lãi suất ngay.

Đối với chứng khoán Việt Nam, ông Petri Deryng nhấn mạnh rằng không hề nhìn thấy tác động tiềm tàng của căng thẳng Nga -Ukraine với thị trường chứng khoán Việt Nam bởi trùng với dịp nghỉ Tết nguyên đán một tuần.

Người quản lý Pyn Elite Fund cũng tỏ ra lạc quan với thị trường chứng khoán Việt Nam trong vòng 5 năm tới. Vn-Index sẽ hướng đến vùng 2.500 điểm. Hiện nay, các công ty niêm yết Việt Nam có bức tranh tài chính vẫn rất khoẻ. Trong bối cảnh kinh tế toàn cấu yếu, xuất khẩu Việt Nam tăng chậm lại nhưng kinh tế Việt Nam vẫn chống chọi được.

“Làn sóng bán cổ phiếu tiềm năng trên thị trường chứng khoán Việt Nam có thể mạnh mẽ nhưng chúng tôi kỳ vọng rằng điều này chỉ tồn tại trong thời gian ngắn. Kỳ vọng tăng trưởng lợi nhuận của các công ty niêm yết Việt Nam cho năm 2022 là +25% và P/E cho năm 2022 là 13,7 đây là mức hợp lý”, ông Petri nhấn mạnh.