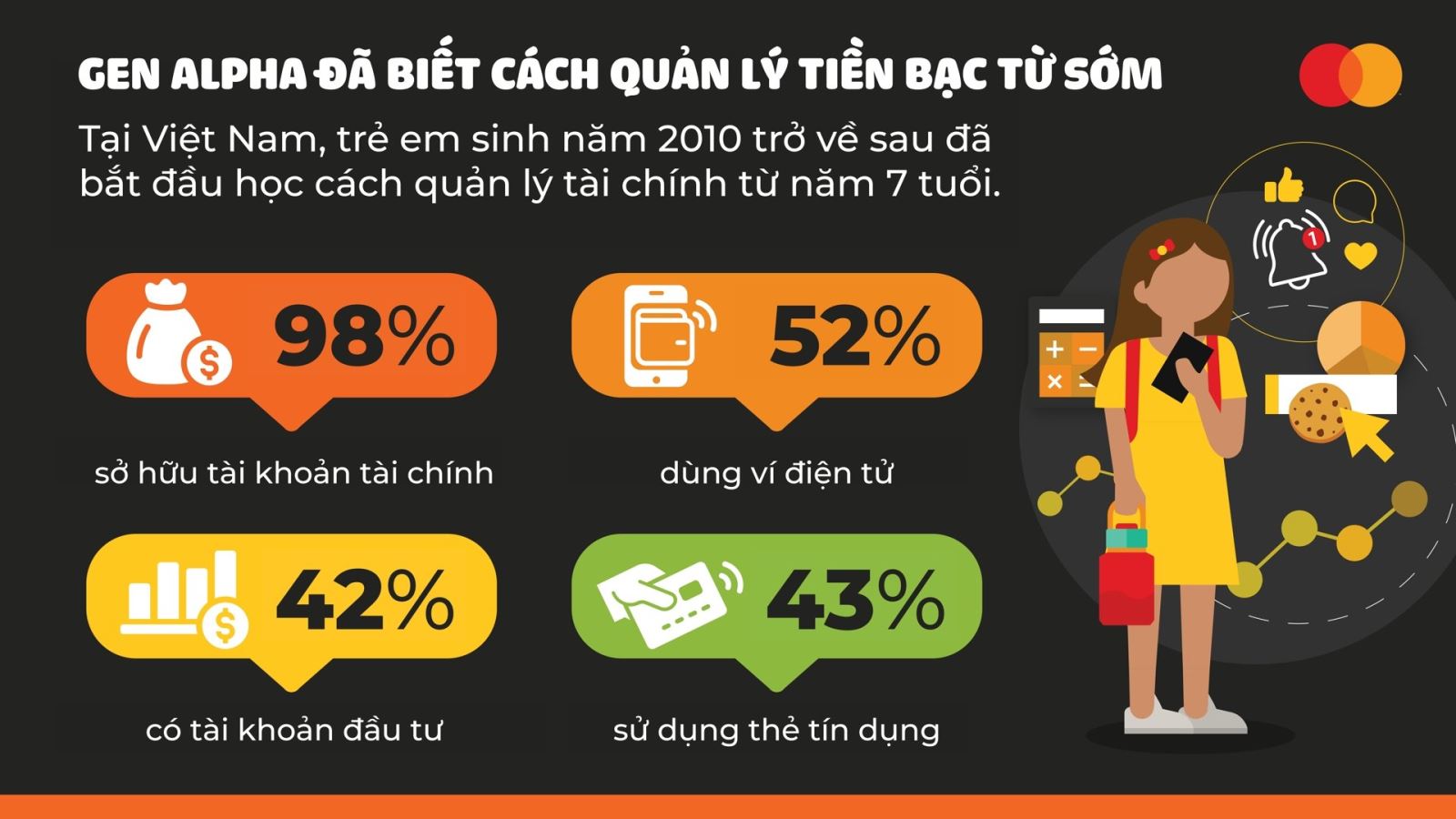

Theo nghiên cứu của Mastercard, 98% Gen Alpha tại Việt Nam đã tiếp cận với tài khoản tài chính, trong đó khoảng một nửa sở hữu tài khoản tiết kiệm (57%).

Theo ông Sandeep Malhotra, Phó Chủ tịch điều hành mảng thanh toán cốt lõi khu vực châu Á - Thái Bình Dương của Mastercard, một cuộc cách mạng tài chính âm thầm đang diễn ra tại Việt Nam.

Ông Sandeep Malhotra đánh giá cuộc cách mạng này không phải do những nhà đầu tư dày dạn kinh nghiệm hay các công ty fintech khởi xướng, mà bởi chính những đứa trẻ. Gen Alpha - thế hệ sinh từ năm 2010 trở đi, đang lớn lên trong một thế giới nơi việc chạm để thanh toán trở nên phổ biến hơn việc đếm tiền mặt, và nơi kiến thức tài chính bắt đầu không phải từ ống heo tiết kiệm mà từ chiếc điện thoại thông minh.

Theo nghiên cứu mới của Mastercard, 98% Gen Alpha tại Việt Nam đã tiếp cận với tài khoản tài chính. Khoảng một nửa sở hữu tài khoản tiết kiệm (57%), tài khoản trên ứng dụng có liên kết phương thức thanh toán (54%) hoặc ví điện tử (52%).

"Đây không chỉ là 'thế hệ số', các em còn là những người tiên phong trong việc sử dụng công cụ tài chính, thậm chí vượt xa cha mẹ về sự tự tin và thành thạo kỹ thuật số, đồng thời đặt ra thách thức cho những quan niệm truyền thống về giáo dục tài chính", ông Sandeep Malhotra nói.

Theo ông Sandeep Malhotra, sự thay đổi này không chỉ thú vị mà còn mang tính chiến lược. Gen Alpha đang cho chúng ta thấy những kỳ vọng của thế hệ này đối với thế giới tài chính hôm nay và trong tương lai. Đó là trải nghiệm trực quan, liền mạch và giúp xây dựng sự tự tin. Thông điệp dành cho các ngân hàng và tổ chức tài chính rất rõ ràng: Thiết kế dành cho thế hệ này sẽ đặt ra chuẩn mực mới cho sự phù hợp và bền vững.

Ông Sandeep Malhotra đánh giá điểm khác biệt của Gen Alpha không chỉ ở việc tiếp cận sớm các công cụ tài chính, mà còn ở cách các em sử dụng chúng một cách tự nhiên. Các em không cần phải “học cách sử dụng” ví điện tử mà lớn lên cùng với chúng. Ứng dụng quản lý chi tiêu không phải công cụ khô khan, mà nằm trong hệ sinh thái số cùng với trò chơi, mạng xã hội và nền tảng học tập.

Sự thành thạo này đang đảo ngược mối quan hệ giữa cha mẹ và con cái. Hơn một nửa phụ huynh của gen Alpha (52%) cho biết con trẻ đã giới thiệu cho họ những công cụ tài chính số mà trước đó họ chưa từng biết. Ở nhiều gia đình, dòng chảy tri thức tài chính không còn một chiều từ cha mẹ sang con cái, mà đang đi ngược lại.

Với lĩnh vực thanh toán, ông Sandeep Malhotra nhấn mạnh đây là yêu cầu thay đổi tất yếu. Giờ đây, chỉ cung cấp giao diện đẹp mắt hay giao dịch nhanh chóng là chưa đủ. Công cụ phải phát triển cùng người dùng, hỗ trợ các em từ lần chạm đầu tiên đến khi độc lập tài chính. Nếu một đứa trẻ 10 tuổi không thể sử dụng nền tảng một cách dễ dàng, thì có lẽ nền tảng đó chưa sẵn sàng để chinh phục thị trường.

Gen Alpha bắt đầu định hình tương lai của tài chính

Theo ông Sandeep Malhotra, trong nhiều năm, đổi mới tài chính chủ yếu hướng đến sự tiện lợi. Nhưng Gen Alpha đang buộc chúng ta nghĩ xa hơn. Điều họ cần và cha mẹ họ mong muốn là những công cụ xây dựng sự tự tin. Điều này không chỉ dừng ở việc thanh toán nhanh hơn hay an toàn hơn, mà còn là trải nghiệm dạy trẻ cách tiết kiệm, lập kế hoạch, và đưa ra quyết định.

Nghiên cứu chỉ ra nhu cầu lớn với các tính năng như giáo dục tài chính (73%), tính năng giúp phụ huynh kiểm soát và quản lý (58%) và mô phỏng học tập thực tế (52%). Ông Sandeep Malhotra cho rằng đây không phải là “tính năng phụ”, mà là nền tảng để xây dựng niềm tin tài chính mà chính là nền tảng tạo dựng sự tự tin tài chính.

"Khi một đứa trẻ học cách tiết kiệm qua trò chơi, hay nhìn thấy tác động của quyết định chi tiêu trong mô phỏng, các em không chỉ 'chơi', mà còn đang chuẩn bị cho tương lai tài chính", ông Sandeep Malhotra nói.

Theo ông, thiết kế cho Gen Alpha cũng là đầu tư cho tính toàn diện rộng hơn. Ở châu Á - Thái Bình Dương, nơi các thị trường như Việt Nam, Indonesia hay Malaysia đang bứt phá vào hệ sinh thái di động, các công cụ tài chính phải hiện diện đúng nơi người dùng đang ở trên siêu ứng dụng, thương mại xã hội và nền tảng giao dịch ngang hàng.

Ông Sandeep Malhotra nhấn mạnh đây không chỉ là câu chuyện về khả năng tiếp cận mà là quyền chủ động. Người tiêu dùng ngày càng kỳ vọng trải nghiệm liền mạch, minh bạch và có kiểm soát. Tại Việt Nam, 81% người tiêu dùng mong muốn có ứng dụng tích hợp tất cả trong một để quản lý thanh toán, mua sắm và hơn thế nữa.

Với 51% đã giao dịch qua ứng dụng xã hội hoặc nhắn tin, sự dịch chuyển từ “lướt” sang “mua” đang diễn ra theo thời gian thực. Với các tổ chức tài chính, đây là cơ hội chiến lược để dẫn dắt bằng sự phù hợp. Bằng cách tích hợp niềm tin, cá nhân hóa và giáo dục vào từng tương tác, chúng ta có thể xây dựng hệ thống không chỉ phục vụ Gen Alpha, mà còn nâng tầm trải nghiệm cho tất cả mọi người.

Theo lãnh đạo Mastercard, sự trỗi dậy của Gen Alpha là lời cảnh tỉnh cho các ngân hàng, fintech, nhà giáo dục và phụ huynh. Đã đến lúc không chỉ dừng lại ở việc “nâng cấp” hệ thống cũ mà phải bắt đầu phát triển các giải pháp phù hợp với thế hệ lớn lên trong môi trường số. Điều đó có nghĩa là đưa giáo dục vào từng tương tác tài chính, để việc học trở thành một phần tự nhiên của quá trình sử dụng tiền bạc. Đồng thời, cần ưu tiên thiết kế trực quan, giúp mọi lứa tuổi dễ dàng sử dụng, khiến công cụ tài chính thân thiện như những ứng dụng quen thuộc khác.

Song song với đổi mới là yếu tố niềm tin, theo ông Sandeep Malhotra, là thế hệ sinh ra trong thời đại số, Gen Alpha mong đợi những trải nghiệm liền mạch nhưng cũng đòi hỏi sự minh bạch và quyền kiểm soát, đặc biệt khi liên quan đến dữ liệu và bảo mật. Các công cụ tài chính phải mang lại trải nghiệm có thể phát triển cả về độ phức tạp lẫn tính năng theo mức độ trưởng thành tài chính của người dùng.

"Thế hệ kế tiếp sẽ không chờ đợi và chúng ta cũng không nên. Gen Alpha đã bắt đầu định hình tương lai của tài chính. Hãy đồng hành cùng các em bằng những công cụ trực quan, toàn diện và nuôi dưỡng sự tự tin trong đời sống thực. Những tổ chức tài chính thiết kế với thế hệ này làm trung tâm sẽ không chỉ duy trì được sự phù hợp mà còn giữ vững vị thế dẫn đầu", ông Sandeep Malhotra nhấn mạnh.

Link gốc