BSC đưa ra kịch bản tích cực rằng VN-Index sẽ đạt 1.782 điểm trong năm 2022 với giả định EPS tăng trưởng 16,5% tương ứng P/E đạt 18 lần.

Báo cáo mới công bố của CTCP Chứng khoán BIDV (BSC) đánh giá thị trường chứng khoán đang chứng kiến sự thay đổi mạnh mẽ về cả chất và lượng trong năm 2021.

Theo BSC, chứng khoán Việt Nam đang trên đà bước theo con đường của các nền kinh tế được mệnh danh là "những con hổ Châu Á" cách đây khoảng 25- 30 năm. Trong năm 2022, thị trường nhiều khả năng vẫn duy trì tăng điểm nhờ các yếu tố nền tảng vĩ mô, doanh nghiệp, và dòng tiền. Tuy nhiên, sau một năm bùng nổ về nhiều khía cạnh, BSC cũng tỏ ra thận trọng hơn khi các yếu tố quốc tế bớt dần tính thuận lợi mặc dù các yếu tố trong nước vẫn đang hỗ trợ cho thị trường tăng trưởng.

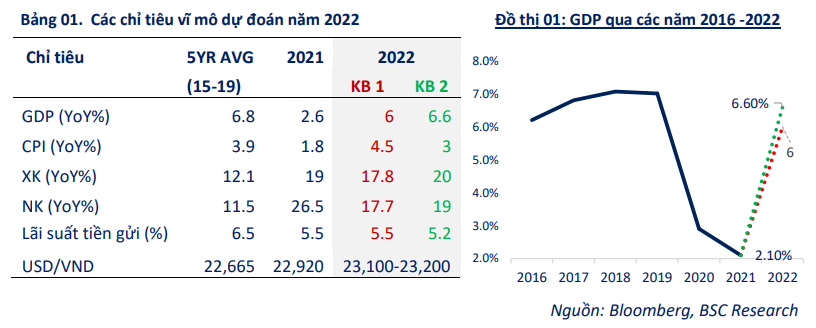

Cụ thể, BSC cho rằng tình hình kinh tế vĩ mô ổn định và gói hỗ trợ phục hồi kinh tế thông qua sẽ tạo đà giúp nền kinh tế lấy lại đà tăng trưởng sau kiểm soát dịch bệnh. GDP được dự báo tăng 6,6% và 7% trong năm 2022 và 2023 (kịch bản tích cực). Từ đó, doanh nghiệp niêm yết kỳ vọng cải thiện mạnh lợi nhuận nhờ phục hồi sản xuất, tiêu dùng. Song song với đó, các quốc gia và khu vực chủ chốt tiếp đà tăng trưởng sau dịch bệnh tạo điều kiện cho hoạt động sản xuất trong nước hồi phục và mở rộng các Hiệp định thương mại quan trọng có hiệu lực.

Thị trường vẫn đang thu hút mạnh mẽ dòng vốn nhà đầu tư trong nước và liên tiếp tạo ra kỷ lục về thanh khoản. BSC đánh giá mặt bằng lãi suất thấp vẫn sẽ giữ chân lực lượng này trong nước nửa đầu năm 2022, kèm theo đó là áp lực rút vốn khối ngoại không còn nhiều. Mặt khác, Luật chứng khoán sửa đổi có hiệu lực trong 2021 là văn bản pháp lý cao nhất kiện toàn các thành phần điều hành thị trường. Đây sẽ là cơ sở cho ra đời các sản phẩm mới, mở ra cánh cửa nâng hạng thị trường.

Mặc dù vậy, ngoài những yếu tố thuận lợi kể trên, BSC cho rằng rủi ro phần lớn sẽ đến từ bên ngoài và lưu ý ở một yếu tố như việc một số quốc gia trung hòa chính sách tiền tệ nới lỏng và tăng lãi suất; khả năng kiểm soát dịch dưới kỳ vọng ảnh hưởng đến tăng trưởng và hồi phục của nền kinh tế trong nước và quốc tế; giá cả hàng hóa leo thang hay thị trường chứng khoán các nước phát triển có diễn biến tiêu cực/ đảo chiều.

Đánh giá các yếu tố tác động triển vọng thị trường chung trên nhiều khía cạnh, sử dụng phương pháp dự báo EPS và P/E, BSC đưa ra kịch bản tích cực rằng VN-Index sẽ đạt 1.782 điểm trong năm 2021 với giả định EPS tăng trưởng 16,5% tương ứng P/E đạt 18 lần. Theo đó, thanh khoản bình quân 3 sàn trên mức 1,3 tỷ USD/phiên, tăng 15% so với trung bình năm 2021 khi số lượng tài khoản mở mới tăng 34%; vốn hóa thị trường tăng 20%. BSC cũng kỳ vọng khối ngoại sẽ mua ròng 500 triệu USD nhờ các thương vụ M&A tại các công ty tư nhân lớn, khối ngân hàng niêm yết và áp lực rút ròng không còn lớn từ khối nước ngoài offshore.

Trong khi đó, tại kịch bản kém tích cực hơn, VN-Index được dự báo sẽ đạt 1.633 điểm khi EPS tăng trưởng 13%, P/E 17 lần. Vốn hóa thị trường tăng khoảng 10% và nhà đầu tư ngoại sẽ bán ròng khoảng 200 triệu USD.

Về nhóm cổ phiếu lưu ý đầu tư trên trong năm 2022, BSC chỉ ra 4 nhóm cổ phiếu là tâm điểm gồm

(1) Chủ đề mở cửa nền kinh tế: Ngân hàng (VCB, TCB, CTG, VPB), Tiêu dùng và bán lẻ (MWG, PNJ, VNM), Dầu khí và tiện ích (GAS, POW, PLX, PVT, REE), Nhóm khác (VHC, MSH, DGC);

(2) Nhóm hưởng lợi gói kích cầu: Nguyên liệu (HPG, HT1, PLC), Xây dựng (LCG, PC1), Hàng không và vận tải (ACV, VTP); BĐS (VHM, NVL, NLG, DXG, KDH, VRE), Khu công nghiệp (PHR, GVR, IDC, KBC), Cảng (GMD);

(3) Nhà nước thoái vốn: BMI, SAB, FPT, NTP, BVH, SJG, VGT;

(4) Các cổ phiếu lớn khi dòng tiền nước ngoài đầu tư trở lại: VNM, VHM, HPG, VCB, VRE, PLX.