Theo dữ liệu chúng tôi thu thập trong giai đoạn 2017 - 2023, nhà đầu tư cá nhân trên thị trường chứng khoán (TTCK) Việt Nam có xu hướng bán ròng mạnh trong 2 tháng cận Tết.

Theo đó, số phiên mà nhà đầu tư cá nhân bán ròng trong 2 tháng 12 và tháng 1 luôn cao hơn những tháng còn lại, thể hiện rõ hành vi "rút tiền nghỉ Tết" của các cá nhân trong nước.

Nhà đầu tư cá nhân có xu hướng chốt lời trước Tết. (Ảnh minh họa)

Nhà đầu tư cá nhân bán ròng cận Tết

Chúng tôi cho rằng nhu cầu chốt lời trước Tết của nhà đầu tư cá nhân dự kiến sẽ tiếp diễn trong những tuần giao dịch tiếp theo, hành vi chủ yếu do (1) Nhu cầu tiền mặt cao để mua sắm trước Tết và (2) Nhà đầu tư cá nhân thường hạn chế những rủi ro khó đoán diễn ra trong kỳ nghỉ dài bằng cách hạ tỷ trọng cổ phiếu.

Nhìn lại diễn biến giao dịch thời gian, có thể thấy các nhóm nhà đầu tư nhìn chung đã có xu hướng giao dịch khá linh hoạt từ đầu năm 2024 và đặc biệt trong tuần trước.

Cụ thể từ nhóm tự doanh có xu hướng giao dịch tích cực trong tuần trước với đà tăng nhẹ trong các phiên đầu tuần, trước khi bứt phá mua ròng mạnh mẽ để nâng đỡ thị trường trong những nhịp rút ròng mạnh mẽ của nhóm cá nhân ở các phiên cuối tuần. Tự doanh cũng là nhóm duy nhất mua ròng lũy kế tính từ đầu năm, với giá trị lũy kế hơn 1.500 tỷ đồng.

Khối ngoại đã có phiên thứ 7 liên tiếp mua ròng trên thị trường nhưng sức mua được đánh giá là không quá lớn và chỉ tập trung vào một số cổ phiếu nhất định như MWG với nhiều câu chuyện hấp dẫn khối ngoại. Nhìn chung đây vẫn là một tín hiệu tích cực cho VN-Index, trong bối cảnh nhiều thị trường mới nổi tại châu Á bị rút ròng kỷ lục trong tuần trước.

Nhóm nhà đầu tư cá nhân sau 2 tuần mua ròng đã quay đầu bán ròng mạnh, đặc biệt là trong 4 phiên cuối tuần trước, đẩy lũy kế tính từ đầu năm xuống dưới 0, dừng lại ở mức bán ròng -631 tỷ đồng. Hiện tượng cá nhân rút ròng mạnh có thể được giải thích do một phần bởi tâm lý mùa vụ dịp cận Tết, như phân tích ở trên.

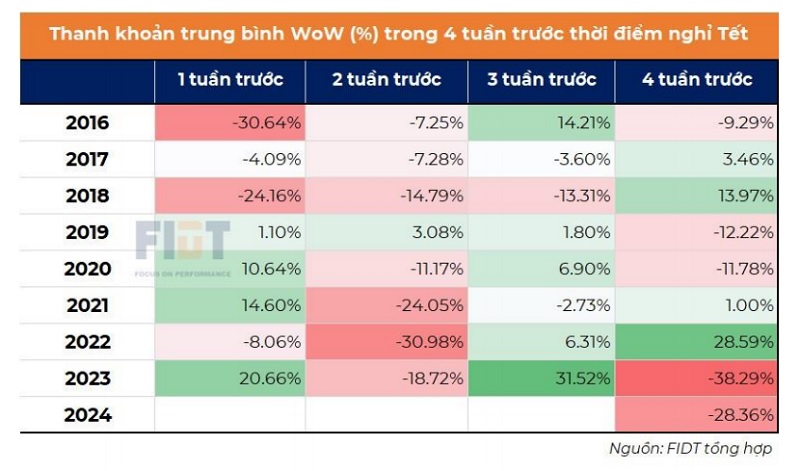

Thanh khoản thị trường chung nhìn chung có sự suy giảm trong những tuần cận Tết. Trong đó, ở tuần thứ 2 trước tết dịp nghỉ lễ, thanh khoản sụt giảm đáng kể với 7/8 năm gần đây đều ghi nhận sắc đỏ, những năm 2021, 2022 và 2023 chứng kiến đà giảm mạnh nhất. Ở các tuần còn lại trong bảng so sánh, có thể thấy nhịp biến động thanh khoản không quá rõ xu hướng, tuy nhiên đà giảm vẫn ghi nhận ưu thế hơn. Điều này mang tính tham khảo cho năm nay, khi giá trị giao dịch đã có sự suy giảm trong tuần qua kèm dấu hiệu rút ròng mạnh mẽ của nhà đầu tư cá nhân, dự báo cho đà sụt thanh khoản trong thời gian tới và khả năng ảnh hưởng không mấy tích cực tới thị trường chung.

Xu hướng thị trường: Phân hóa theo KQKD

Trong tuần này, chúng tôi cho rằng thị trường sẽ tiếp tục đối mặt với áp lực điều chỉnh sau nỗ lực kéo mạnh từ nhóm ngân hàng trong tuần trước. Tuy nhiên việc áp lực giảm sẽ không ảnh hưởng quá nặng nề lên các nhóm ngành khác mà chủ yếu đến từ việc chốt lời nhóm ngân hàng. Cùng với đó, sự phân hóa sẽ tiếp tục diễn ra theo công bố kết quả kinh doanh quý IV/2024 và cả năm 2023 của các doanh nghiệp.

Các yếu tố vĩ mô sẽ tác động đến thị trường và lưu ý với quản trị rủi ro gồm:

*Thế giới: Căng thẳng biển Đỏ tiếp tục leo thang. Giá cước và giá dầu dự kiến còn tăng trước những diễn biến căng thẳng tại Biển Đỏ, gây những lo ngại về chậm trễ hàng hóa và lạm phát.

Đồng đô la Mỹ tăng giá mạnh mẽ trong hai tuần đầu năm, gây áp lực tỷ giá lên các nền kinh tế châu Á, trong đó có Việt Nam.

Ngân hàng TW Châu Âu (ECB) sẽ họp chính sách tiền tệ vào ngày 25/1, có khả năng tác động nhẹ đến thị trường Việt Nam.

*Việt Nam: Kết quả kinh doanh (KQKD) các doanh nghiệp trên sàn dần hé lộ với sự phân hóa cao cũng là yếu tố ảnh hưởng tới thị trường trong tuần này.

Cùng với đó, dòng tiền cá nhân rút lui trong tuần vừa qua và tâm lý mùa vụ thời điểm cận Tết có thể ảnh hưởng thanh khoản thị trường.

Hiệu ứng cận Tết cũng là tác nhân giúp giá hàng hóa tiêu dùng hưởng lợi, tiêu biểu như giá heo hơi, hoa quả, bánh kẹo,...từ đó ảnh hưởng tới các doanh nghiệp trong ngành hàng tiêu dùng.

Cập nhật mới nhất của chúng tôi tính đến 20/01/2024, đã có 391 doanh nghiệp niêm yết công bố KQKD sơ bộ hoặc chính thức của quý IV và cả năm 2023.

Nhóm Ngân hàng ghi nhận lợi nhuận sau thuế tích cực trong quý IV, khi tổng lợi nhuận sau thuế (LNST) của 10/27 ngân hàng tăng 8% YoY. Trong đó, VCB, MBB, BID, STB, LPB ghi nhận tăng trưởng mạnh 2 chữ số. Tính riêng quý IV, VCB, BID, STB, LPB, BAB và SGB ghi nhận LNST tăng mạnh YoY, với BAB và LPB công bố LNST tăng vọt 3 chữ số.

Nhóm Chứng khoán cũng đáng chú ý khi nhiều CTCK cũng ghi nhận LNST vượt trội YoY như SSI (+120.7%), VIX (lãi 191 tỷ so với lỗ 102 tỷ trong 2022), HCM (+43%), và MBS (+138.7%), phần lớn do mức nền năm 2022 thấp khi mảng tự doanh và cho vay margin thua lỗ khi TTCK năm 2022 diễn biến tiêu cực, và hồi phục khi TTCK năm 2023 thuận lợi. Xét về mặt QoQ, LNST quý IV/2023 của các CTCK gần như đi ngang (MBS) hoặc suy giảm (SSI, VIX, HCM, SHS, VDS).

KQKD ở những nhóm kỳ vọng sẽ khởi sắc từ đầu tư công như như Xây dựng hạ tầng (HHV), Vật liệu xây dựng (VGC, BTS, BCC) hay xuất khẩu phục hồi như nhóm Dệt may (VGT, STK) và Thủy sản (FMC) vẫn chưa có dấu hiệu tích cực.

Phạm Hoàng Quang Kiệt