Một số nhóm ngành có nền lợi nhuận thấp trong Q2 và Q3/2023 đi kèm với xu hướng phục hồi lợi nhuận có thể sẽ là nhóm thu hút dòng tiền trong giai đoạn sắp tới như Ngân hàng, Bán lẻ, Du lịch và giải trí, Hàng cá nhân và gia dụng, Hóa chất...

.jpeg)

Ảnh minh họa.

Chứng khoán BSC vừa đưa ra nhận định thị trường chứng khoán cho từ nay đến cuối năm 2024 với điểm nhấn thị trường sẽ tiếp tục duy trì xu hướng “thị trường con bò”.

Trong đó, BSC nhấn mạnh hiệu suất đầu tư cổ phiếu sẽ có tính liên kết chặt chẽ đến kết quả và tiềm năng tăng trưởng lợi nhuận doanh nghiệp giai đoạn 2024-2025.

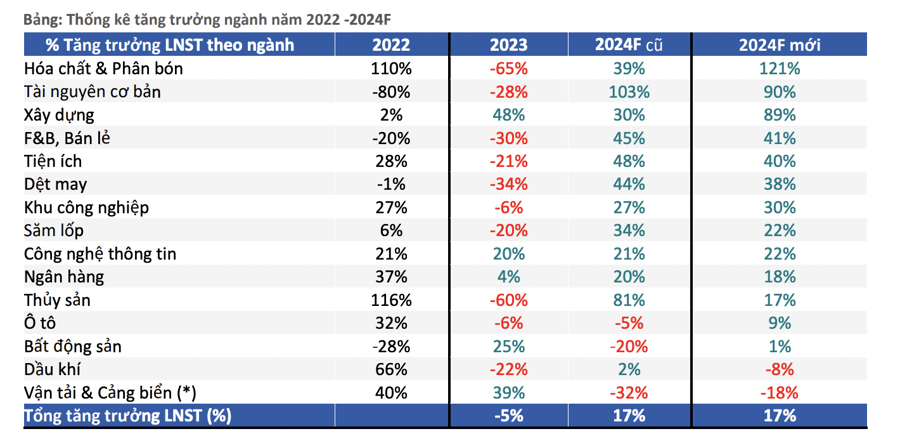

Theo thống kê tính đến 03/05/2024, tổng lợi nhuận toàn thị trường VN-Index Q1/2024 tăng 11,6% so với cùng kỳ 2023. Mức tăng khiêm tốn kể trên chủ yếu do sự suy giảm của nhóm ngành bất động sản giảm 36% và nhóm Điện Nước & Xăng dầu khí đốt giảm 59%.

Cơ hội sẽ chọn lọc hơn đến từ các nhóm ngành có nền lợi nhuận thấp trong Q2 và Q3/2023; Duy trì số lợi nhuận tuyệt đối cải thiện theo quý; Biên lợi nhuận có xu hướng phục hồi trong 3 quý liền kề gần nhất.

Một số nhóm ngành có nền lợi nhuận thấp trong Q2 và Q3/2023 đi kèm với xu hướng phục hồi lợi nhuận có thể sẽ là nhóm thu hút dòng tiền trong giai đoạn sắp tới như Ngân hàng, Bán lẻ, Du lịch và giải trí, Hàng cá nhân và gia dụng, Hóa chất, Ô tô và phụ tùng, Tài nguyên cơ bản và xây dựng và vật liệu xây dựng, Dầu khí.

BSC tiếp tục nhấn mạnh sự quan tâm đến các cổ phiếu đầu ngành thường được hưởng lợi trước so với các nhóm doanh nghiệp vừa và nhỏ hơn trong ngành nhờ các lợi thế kể trên. Do đó, với việc áp dụng Phương pháp Top – Down (chiến lược đầu tư từ trên xuống), nhà đầu tư có thể lựa chọn được các cổ phiếu thật sự nằm trong xu hướng phục hồi.

BSC duy trì điều chỉnh dự phóng tăng trưởng lợi nhuận năm 2024 của nhóm doanh nghiệp BSC quan sát (~80%-85% vốn hóa thị trường) tương đương mức đầu năm khoảng 17% tuy nhiên có điều chỉnh tăng trưởng lợi nhuận một số nhóm ngành sau khi kết quả kinh doanh Q1/2024 được công bố.

Một số nhóm ngành BSC kỳ vọng lợi nhuận phục hồi mạnh từ mức nền thấp năm 2023 bao gồm Hóa chất và phân bón (+121%), Tài nguyên cơ bản (+90%), Xây dựng (+89%), Bán lẻ & F&B (+45%), Tiện ích (+40%), Dệt may (+38%), Khu công nghiệp (+30%), Ngân hàng (+18%).

Sự kỳ vọng về việc phục hồi kinh tế cũng như lợi nhuận doanh nghiệp là tác nhân thúc đẩy thu hẹp chênh lệch giữa E/P VN-Index và lãi suất tiền gửi. Trong nửa cuối năm 2024, BSC dự báo lãi suất huy động có thể nhích tăng nhẹ khoảng 0,25%-0,5% trong kịch bản cơ sở lên mức gần tương đương mặt bằng giai đoạn Covid 2024, tuy nhiên đây vẫn là mức thấp nếu so sánh với cả giai đoạn 2015-2020.

Theo đó, dựa trên kết quả kinh doanh Q1/2024, tốc độ phục hồi lợi nhuận toàn thị trường năm 2024F tiếp tục khả quan ~20% so với cùng kỳ, qua đó tiếp tục tạo ra mức chênh lệch tỷ suất sinh lời thị trường E/P so với kênh huy động tiết kiệm, từ đó thu hút dòng tiền tiếp tục chuyển dịch vào kênh chứng khoán. Tốc độ tăng trưởng lợi nhuận doanh nghiệp sẽ tiếp tục là yếu tố cốt lõi cho kỳ vọng tăng của thị trường trong trung và dài hạn tương tự các giai đoạn 2016- 2018 và 2020-2022.

Định giá thị trường cho các nhóm cổ phiếu đang ở mức hợp lý để tích luỹ tại điểm khởi đầu của một chu kỳ mới, đặc biệt nhóm vốn hoá lớn (Ngân hàng – Bán lẻ).

Dựa trên dự phóng tăng trưởng lợi nhuận của BSC trong năm 2024, mức P/E FWD năm 2024 của nhóm vốn hoá vừa và nhỏ (loại trừ ngân hàng và bất động sản) sẽ được điều chỉnh về mức 15,5 lần, dưới mức trung bình 10 năm từ đó tạo ra cơ hội đầu tư hấp dẫn trong trung và dài hạn. Trong khi đó, P/E Fwd VN-Index 2024 chỉ đang giao dịch ở mức 11,8 lần, thấp nhất trong bình quân lịch sử 5 năm, trong khi đó P/E traling hiện tại đang giao dịch ở mức 13,8 lần sau khi đã cập nhật tăng trưởng kết quả kinh doanh Q1/2024.

"Năm 2024 lựa chọn “tiền tươi thóc thật” thay vì dựa vào “kỳ vọng”. Trong giai đoạn đầu của chu kỳ phục hồi, thị trường sẽ phục hồi dựa vào “sự kỳ vọng” như trong năm 2023, theo đó cách tiếp cận P/B tương đối hiệu quả.

Trong giai đoạn tiếp theo của chu kỳ phục hồi, tốc độ phục hồi lợi nhuận sẽ là yếu tố tiên quyết cần được nhà đầu tư quan tâm để tránh rơi vào trạng thái “bẫy giá trị” khi cổ phiếu tưởng chừng rẻ nhưng lại không ghi nhận sự phục hồi & tăng trưởng. Do đó, dòng tiền thị trường sẽ ưu tiên lựa chọn những cổ phiếu có độ nảy tăng trưởng lợi nhuận tốt trong giai đoạn 2024-2025", BSC nhấn mạnh.

Thu Minh-Link gốc