"Nhà đầu tư nên gia tăng tỷ trọng nắm giữ cổ phiếu do áp lực từ tỷ giá và lãi suất trên thị trường liên ngân hàng đã hạ nhiệt", các chuyên gia phân tích của VnDirect nhấn mạnh...

Ảnh minh họa.

VnDirect vừa đưa ra nhận định triển vọng thị trường chứng khoán tháng 6 với điểm nhấn tỷ suất thu nhập trên giá (E/P) của VN-Index tăng nhẹ 0,1 điểm % lên 7,1% chủ yếu nhờ kết quả kinh doanh Q1/2024 của các doanh nghiệp niêm yết cải thiện trong khi VN-Index đã tăng 5,2% trong tháng 05/2024 lên 1.272,6 điểm.

Bình quân lãi suất huy động 12 tháng của các Ngân hàng thương mại trong tháng 05/2024 đã bắt đầu đảo chiều tăng khoảng 0,1 điểm % so với tháng trước lên 4,7%.

Trong tuần từ 13/05 – 27/05, Ngân hàng Nhà nước đã bơm ròng 112.639 nghìn tỷ đồng thông qua kênh OMO để trung bình lượng USD bán ra thị trường và giảm bớt áp lực về thanh khoản. Tuy nhiên sau đó, Ngân hàng Nhà nước đã quay trở lại hút ròng khi lãi suất qua đêm liên ngân hàng giảm mạnh và xuống dưới 3%.

Nhìn chung chênh lệch giữa E/P của VN-Index với lãi suất tiền gửi 12 tháng đang duy trì ở mức cao so với lịch sử và cho thấy kênh đầu tư chứng khoán vẫn đang rất hấp dẫn trong bối cảnh lãi suất thấp hiện nay.

Về mặt định giá, tăng trưởng lợi nhuận sẽ hỗ trợ định giá của thị trường P/E trượt ở mức 15,8x lần, thấp hơn 8,6% so với P/E trung bình 5 năm ở mức 17,4x lần, theo dữ liệu Bloomberg.

Định giá của VN-Index đang ở vùng khá hợp lý nếu so sánh với các thị trường mới nổi khi xét trên tỷ lệ P/E và tương đối rẻ khi xét trên tỷ lệ P/B. Tuy nhiên, xu hướng cải thiện kết quả kinh doanh trong năm 2024 sẽ là yếu tố hỗ trợ mạnh mẽ cho thị trường chứng khoán. VnDirect giữ nguyên dự báo tăng trưởng lợi nhuận ròng của các công ty niêm yết trên HOSE là 16-18% so với cùng kỳ trong năm 2024.

Theo VnDirect, có mối tương quan âm giữa lợi suất trái phiếu Chính phủ 10 năm và tỷ lệ P/E của VN-Index. Tuy nhiên, sau khi tiến gần tới cột mốc quan trọng quanh mốc 3%, lợi suất trái phiếu Chính phủ 10 năm của Việt Nam đã điều chỉnh xuống mức 2,85%. Điều này sẽ phần nào xoa dịu tâm lý thận trọng trước đó của thị trường.

Thị trường chứng khoán đang hội tụ điều kiện để quay trở lại xu hướng tăng ngắn hạn do: Chỉ số DXY đã có sự suy yếu và chênh lệch giữa giá vàng quốc tế và giá vàng trong nước thu hẹp sẽ giúp tỷ giá bớt căng thẳng.

Sau khi chạm mốc quan trọng 3%, lợi suất trái phiếu chính phủ 10 năm đã quay đầu giảm. Kinh tế Việt Nam ghi nhận đà phục hồi mạnh mẽ hơn trong lĩnh vực sản xuất, qua đó củng cố cho bức tranh tăng trưởng lợi nhuận tích cực của các doanh nghiệp niêm yết trong các quý tới.

Vì vậy, nhà đầu tư có thể gia tăng tỉ trọng cổ phiếu khi những chỉ báo vĩ mô cải thiện, đặc biệt chú ý đến các nhóm ngành có câu chuyện hỗ trợ như thép, bất động sản, mía đường và công nghệ. "Nhà đầu tư nên gia tăng tỷ trọng nắm giữ cổ phiếu do áp lực từ tỷ giá và lãi suất trên thị trường liên ngân hàng đã hạ nhiệt", các chuyên gia phân tích của VnDirect nhấn mạnh.

Rủi ro của thị trường vẫn xoay quanh chính sách tiền tệ của FED. Cụ thể, nếu số liệu lạm phát cao hơn kỳ vọng được công bố sẽ làm chùn bước quyết định hạ lãi suất của FED và qua đó làm tăng áp lực lên chính sách tiền tệ của Việt Nam.

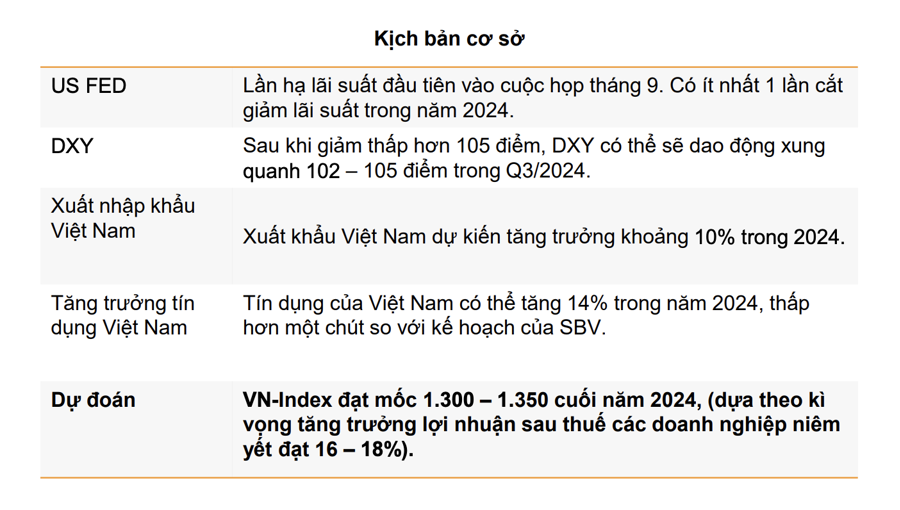

VnDirect cũng duy trì kịch bản cơ sở cho thị trường năm 2024 với quan điểm FED Lần hạ lãi suất đầu tiên vào cuộc họp tháng 9. Có ít nhất 1 lần cắt giảm lãi suất trong năm 2024. DXY Sau khi giảm thấp hơn 105 điểm, DXY có thể sẽ dao động xung quanh 102 – 105 điểm trong Q3/2024. Xuất nhập khẩu Việt Nam Xuất khẩu Việt Nam dự kiến tăng trưởng khoảng 10% trong 2024.

Tín dụng của Việt Nam có thể tăng 14% trong năm 2024, thấp hơn một chút so với kế hoạch của SBV. Dự đoán VN-Index đạt mốc 1.300 – 1.350 cuối năm 2024, dựa theo kì vọng tăng trưởng lợi nhuận sau thuế các doanh nghiệp niêm yết đạt 16 – 18.

Thu Minh-Link gốc