Trong bối cảnh biên lãi ròng (NIM) lao xuống mức thấp nhất kể từ năm 2018, các ngân hàng đã chủ động chuẩn bị các kế hoạch dài hơi nhằm thích ứng và từng bước cải thiện NIM trong thời gian tới.

NIM giảm về mức thấp nhất kể từ năm 2018

Kết thúc quý III/2025, nhiều ngân hàng ghi nhận sụt giảm về biên lãi ròng (NIM). Tại HDBank, NIM trong quý III của ngân hàng đạt 5,08%, giảm từ mức 5,25% so với đầu năm. Techcombank cũng không nằm ngoài xu hướng khi NIM của ngân hàng giảm từ 4,09% trong đầu năm xuống còn 3,7% trong quý III/2025. Hay như tại ACB, tính đến cuối quý III, NIM của ngân hàng ở mức 3,12%, giảm 15 điểm cơ bản so với quý trước.

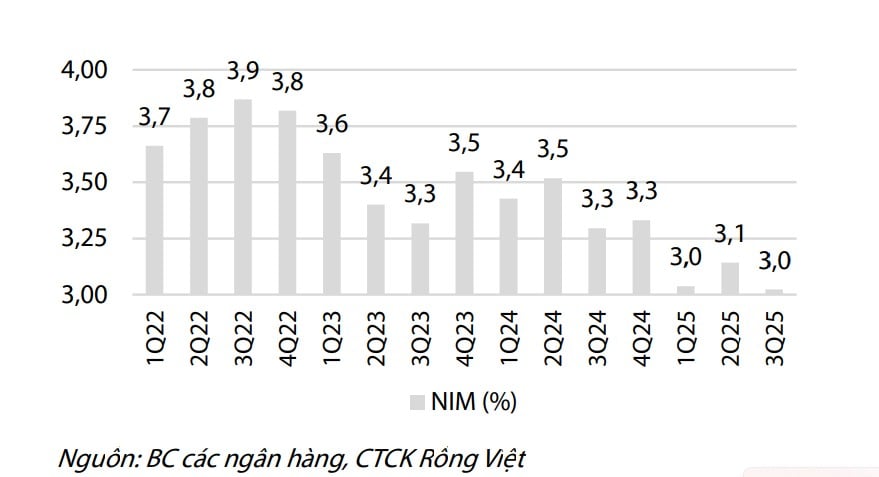

Theo CTCP Chứng khoán Rồng Việt (VDSC), NIM toàn ngành ngân hàng trong quý III đã giảm 35 điểm cơ bản, xuống còn 3,15%, mức thấp nhất kể từ năm 2018.

Đại diện nhiều ngân hàng cũng thừa nhận biên lãi ròng (NIM) trong quý III/2025 đang chịu áp lực giảm mạnh. Lãnh đạo ACB cho biết thời gian qua, áp lực thanh khoản gia tăng đã kéo chi phí vốn của ngân hàng tăng lên so với quý trước. Trong khi đó, ACB vẫn duy trì chính sách hỗ trợ doanh nghiệp gặp khó khăn và giữ vững vị thế về quy mô tín dụng, khiến lợi suất tài sản tiếp tục giảm nhẹ.

Ngoài ra, với định hướng gia tăng tỷ trọng cho vay doanh nghiệp trong bối cảnh tín dụng bán lẻ hồi phục chậm cũng khiến biên sinh lời thu hẹp.

NIM của toàn ngành ngân hàng đang ở mức thấp nhất kể từ năm 2018.

Trong cuộc gặp gỡ nhà đầu tư vừa qua, đại diện Techcombank cũng thừa nhận ngân hàng đã phải nỗ lực rất lớn để duy trì hiệu quả hoạt động, bao gồm cả quản lý và tối ưu bảng cân đối kế toán cũng như tăng cường thu phí dịch vụ để bù đắp cho phần hụt về NIM trong quý III. Về dài hạn, phía Techcombank cho rằng trong quý cuối của năm 2025 và sang cả năm 2026, NIM vẫn là một thách thức rất lớn đối với toàn thể thị trường do những khó khăn trong huy động vốn và bức tranh lãi suất cho vay chưa rõ ràng.

Trao đổi với Tạp chí Đầu tư Tài chính – VietnamFinance, ông Lê Hoài Ân, CFA, chuyên gia ngân hàng nhận định nhiều ngân hàng tư nhân lớn đang tiếp tục chịu sức ép từ biên lãi ròng NIM bị thu hẹp.

“Động lực tăng trưởng trong quý III/2025 chủ yếu đến từ thu nhập lãi thuần, với mức tăng 13,1% so với cùng kỳ, cho thấy tín dụng đã quay lại vai trò dẫn dắt lợi nhuận. Tuy vậy, nếu so sánh với mức tăng trưởng tín dụng 22 % so với cùng kỳ (tương đương tăng 15% so với cuối năm trước), mức tăng thu nhập lãi thuần vẫn chưa tương xứng, phản ánh thực trạng biên lãi ròng (NIM) tiếp tục chịu sức ép trong quý III. Điều này cho thấy dù quy mô tín dụng mở rộng đáng kể, hiệu quả sinh lời từ cho vay vẫn bị hạn chế bởi chính sách lãi suất cho vay thấp”, ông Lê Hoài Ân cho hay.

Tuy nhiên, bức tranh NIM không đồng nhất giữa các nhóm ngân hàng. Các nhóm ngân hàng có tỷ trọng trong danh mục cho vay tiêu dùng và bán lẻ lớn như ACB, VIB, TPBank ghi nhận mức tăng lãi thuần chậm lại, khiến NIM của các ngân hàng này chịu áp lực thu hẹp trong 3 quý liên tiếp. Cùng xu hướng, một số ngân hàng bán buôn cũng chịu sức ép về NIM khi sự gia tăng mạnh về dư nợ cho vay không đi cùng mức cải thiện tương ứng về thu nhập lãi thuần.

Trái lại, một số ngân hàng tư nhân lại ghi nhận xu hướng NIM phục hồi rõ nét. Theo dữ liệu của FiinGroup, các ngân hàng như VPBank (5,2%), MB (4%), Sacombank (3,7%), OCB (3,2%) tiếp tục là những điểm sáng, nhờ duy trì tăng trưởng tín dụng tốt và cơ cấu cho vay bán lẻ chiếm tỷ trọng cao, giúp tối ưu lợi suất trên tài sản sinh lãi. Riêng Sacombank được hưởng lợi từ việc ghi nhận lại thu nhập lãi từ các khoản tái cơ cấu liên quan khu công nghiệp Phong Phú, qua đó đưa NIM quý III/2025 lên tới 3,7%, thuộc nhóm cao nhất hệ thống.

Nhóm ngân hàng quốc doanh gồm Vietcombank, BIDV và VietinBank tiếp tục duy trì NIM ở vùng đáy 2-2,6% do các ngân hàng này vẫn phải thực hiện nhiệm vụ chính sách hỗ trợ tăng trưởng kinh tế, ưu tiên hạ lãi suất cho vay để thúc đẩy tín dụng, trong khi chi phí huy động lại tăng nhanh do cạnh tranh nguồn vốn trong hệ thống.

Ngân hàng chủ động thích ứng

Trong ngắn hạn, các chuyên gia của VDSC cho rằng, dư địa cải thiện NIM sẽ hạn chế hơn, chủ yếu do áp lực từ chi phí vốn tăng nhanh hơn so với lãi suất đầu ra.

Cụ thể, chi phí huy động tiếp tục đối mặt với nhiều áp lực tăng khi xét đến nhu cầu giải ngân tín dụng về cuối năm thường rất cao, cùng khoảng cách lớn hiện tại giữa tăng trưởng huy động và cho vay.

Các ngân hàng đang lên kế hoạch để tạo dư địa phục hồi NIM trong thời gian tới.

Tuy nhiên, ở một góc độ tích cực, nhiều chuyên gia cho rằng NIM của các ngân hàng có thể cải thiện trong năm tới, nhất là trong bối cảnh đầu tư công được đẩy mạnh.

Theo đó, việc cải thiện NIM của các ngân hàng chủ yếu đến từ hai yếu tố chính là chi phí huy động (đầu vào) và nhu cầu tín dụng (đầu ra).

Về đầu vào, ngành ngân hàng sẽ được hưởng lợi khi hoạt động đầu tư công được đẩy mạnh trong thời gian tới. Khi đầu tư công được giải ngân nhiều, tiền của nhà nước sẽ được đưa ra thị trường, sau đó quay lại hệ thống ngân hàng. Điều này giúp hệ thống ngân hàng có thị trường huy động trở nên dồi dào hơn và giảm được áp lực về thanh khoản. Việc giảm áp lực thanh khoản thường dẫn đến giảm chi phí huy động vốn, từ đó tăng NIM của ngân hàng.

Về đầu ra, hoạt động đầu tư công đóng vai trò dẫn dắt và mở ra nhiều cơ hội lớn cho nền kinh tế, kéo theo nhu cầu tín dụng và nhu cầu vay vốn cũng sẽ tăng lên. Điều này cho phép các ngân hàng duy trì biên lợi nhuận tốt hơn.

Trong khi đó, các ngân hàng cũng đang chủ động thích ứng thay vì chỉ phụ thuộc vào tín hiệu thị trường, nhằm tạo dư địa phục hồi NIM trong năm 2026. Đại diện Techcombank cho biết, ngân hàng đang ưu tiên duy trì và đẩy mạnh tăng trưởng CASA để tận dụng nguồn vốn giá rẻ, yếu tố then chốt giúp giảm chi phí huy động. Song song với đó, Techcombank cũng đang tăng tốc chuyển dịch cơ cấu tín dụng sang nhóm khách hàng cá nhân, vốn có biên lợi nhuận cao hơn. Việc dịch chuyển sang danh mục cho vay tín chấp với nền lãi suất cao hơn sẽ đóng góp vào việc cải thiện NIM của ngân hàng, đại diện Techcombank nhận định.

Đồng quan điểm, với nhận định áp lực lên NIM vẫn sẽ hiện hữu, ACB đang chủ động triển khai nhiều giải pháp nhằm hạn chế đà giảm của NIM. Theo đó, ngân hàng thực hiện cơ cấu lại danh mục tín dụng, tập trung vào các sản phẩm cho vay có biên lợi nhuận cao. Đồng thời, ngân hàng cũng đẩy mạnh tối ưu hóa chi phí vốn thông qua việc đẩy mạnh CASA và nghiên cứu phát triển các sản phẩm huy động mới với cơ cấu lãi suất hợp lý và linh hoạt.

Khánh Tú-Link gốc