Các ngân hàng dự đoán mặt bằng lãi suất huy động duy trì tương đối ổn định và mặt bằng lãi suất cho vay được kỳ vọng giảm nhẹ trong nửa cuối năm 2025.

Lãi suất sẽ tiếp tục đi ngang?

Theo số liệu từ Ngân hàng Nhà nước Việt Nam (NHNN), tính đến 29/9 thì dư nợ tín dụng cho toàn hệ thống đã đạt 17,71 triệu tỷ đồng và tăng 13,4% so với cuối năm 2024. Đây cũng là mức tăng trưởng tín dụng cao nhất kể từ năm 2020 đến nay.

Còn theo báo cáo tình hình kinh tế - xã hội của Cục Thống kê (Bộ Tài chính), tính đến 25/9, tăng trưởng tín dụng của nền kinh tế đạt 13%. Tổng phương tiện thanh toán tăng 10,61% so với cuối năm 2024. Huy động vốn của các tổ chức tín dụng tăng 9,74%.

Theo báo cáo của Cục Thống kê, trong 3 quý năm 2025, NHNN đã tiếp tục duy trì các mức lãi suất điều hành, đồng thời đẩy mạnh các giải pháp thúc đẩy tăng trưởng tín dụng, hướng dòng vốn vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, các động lực tăng trưởng kinh tế .

Cụ thể, lãi suất cho vay bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,5% - 8,8%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,9%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4,0%/năm).

Mặt bằng lãi suất duy trì ở mức thấp.

Nhận định về mặt bằng lãi suất thời gian qua, các chuyên gia phân tích của Chứng khoán MBS cho rằng, mặt bằng lãi suất huy động nhìn chung vẫn duy trì ở mức thấp, hỗ trợ cho các ngân hàng giảm lãi suất cho vay, phù hợp với chủ trương của Chính phủ và NHNN. Trong nhóm ngân hàng được theo dõi, VPBank là nhà băng duy nhất điều chỉnh tăng lãi suất huy động, thêm 0,3 điểm % cho kỳ hạn từ 1 - 9 tháng. Trung bình lãi suất kỳ hạn 3 tháng của nhóm ngân hàng cổ phần tăng nhẹ lên 3,46%, trong khi kỳ hạn 12 tháng giữ ở 4,78% - mức ổn định suốt ba tháng liên tiếp.

MBS dự báo, lãi suất huy động kỳ hạn 12 tháng sẽ duy trì ổn định ở mức 4,8% đến cuối năm 2025 mặc dù có thể chịu áp lực nhất định khi tăng trưởng tín dụng tăng nhanh, ước đạt 20,19% trong năm 2025.

Trong khi đó, theo kết quả điều tra xu hướng kinh doanh các tổ chức tín dụng quý IV/2025 của NHNN, các tổ chức tín dụng ước tính, trong quý III/2025 và cả quý IV/2025, mặt bằng lãi suất huy động vốn VND sẽ duy trì ổn định trong khi mặt bằng lãi suất cho vay VND tiếp tục xu hướng giảm nhẹ.

Tính đến cuối năm 2025 so với cuối năm 2024, các tổ chức tín dụng dự báo mặt bằng lãi suất huy động duy trì tương đối ổn định và mặt bằng lãi suất cho vay được kỳ vọng giảm nhẹ đối với cả lãi suất cho vay ngắn hạn và lãi suất cho vay trung, dài hạn.

Ngoài ra, các tổ chức tín dụng kỳ vọng huy động vốn toàn hệ thống tăng bình quân 3,8% trong quý IV/2025 và tăng 13,8% trong năm 2025, thấp hơn tốc độ tăng trưởng dư nợ tín dụng toàn hệ thống 5,1% trong quý IV/2025 và 16,8% trong năm 2025.

NIM của các ngân hàng sẽ ra sao?

Giới phân tích nhận định, tăng trưởng tín dụng trong nửa cuối năm 2025 và những tháng còn lại của năm sẽ tăng tốc nhờ chính sách tiền tệ tiếp tục được nới lỏng, thị trường bất động sản phục hồi và các dự án đầu tư công được đẩy nhanh.

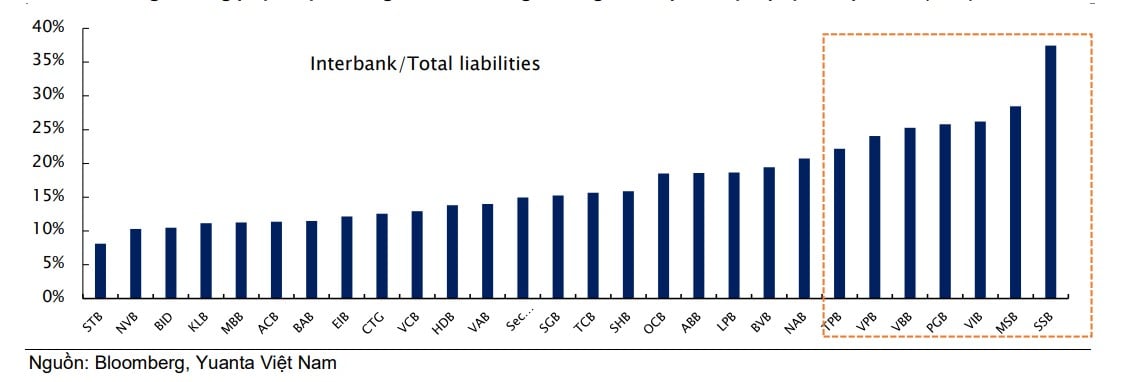

Song, tăng trưởng tín dụng tăng tốc đồng nghĩa với việc các ngân hàng cũng phải tăng tốc trong huy động thêm vốn. Theo các chuyên gia của Chứng khoán Yuanta, các ngân hàng có mức độ phụ thuộc cao vào nguồn vốn liên ngân hàng có thể phải đối mặt với áp lực NIM(tỷ suất lợi nhuận ròng) trong ngắn hạn, trong bối cảnh lãi suất liên ngân hàng biến động.

Cụ thể, tỷ trọng nguồn vốn liên ngân hàng trong tổng nợ phải trả của các ngân hàng như SeABank, MSB, VietBank, PVcomBank, VIB, VPBank hay TPBank dao động từ 20% đến trên 35%, cho thấy các ngân hàng này sẽ phải chịu áp lực chi phí vốn (COF) cao hơn.

Tỷ trọng nguồn vốn liên ngân hàng trong tổng nợ phải trả của các ngân hàng.

Tuy nhiên, ở chiều ngược lại, các chuyên gia Yuanta cho rằng: “NHNN sẽ duy trì lập trường nới lỏng tiền tệ ít nhất cho đến cuối năm, được hỗ trợ bởi quyết định cắt giảm lãi suất của Fed. Điều này sẽ phần nào giúp giảm bớt áp lực tỷ giá hối đoái”.

Do đó, NIM có khả năng đi ngang hoặc trong kịch bản tốt nhất chỉ cải thiện nhẹ trong nửa cuối năm 2025, do các ngân hàng tiếp tục duy trì lãi suất thấp để hỗ trợ người đi vay trong khi chi phí vốn vẫn ở mức cao. Ngoài ra, tốc độ cắt giảm lãi suất có thể sẽ chậm lại so với nửa đầu năm 2025, từ đó, phần nào giảm bớt áp lực lên NIM cho các ngân hàng.

Hơn nữa, một số ngân hàng có nhiều dư địa để tăng tỷ lệ sử dụng nguồn vốn ngắn hạn cho vay trung và dài hạn, điều này sẽ giúp cải thiện NIM. Các chuyên gia Yuanta nhận định, tỷ lệ này tại ACB (20%) và VietinBank (23%) vẫn còn thấp hơn nhiều so với mức trần 30% của NHNN. Trong khi đó, dù không có dữ liệu của BIDV và Vietcombank về tỷ lệ này, nhưng đại diện Yuanta cho rằng các ngân hàng này có tỷ lệ vốn ngắn hạn sử dụng cho vay trung và dài hạn thấp hơn đáng kể so với quy định của NHNN.

Chưa kể, từ ngày 1/10, NHNN sẽ giảm 50% tỷ lệ dự trữ bắt buộc cho các ngân hàng đã tham gia tái cơ cấu các ngân hàng yếu kém, bao gồm HDBank, MB, Vietcombank và VPBank - 4 ngân hàng này chiếm 29% tổng dư nợ cho vay của toàn ngành

Theo ước tính của Yuanta, nếu 4 ngân hàng trên được giảm một nửa tỷ lệ dự trữ bắt buộc, một lượng vốn bổ sung khoảng 50.000 tỷ đồng (tương đương 1,9 tỷ USD) (tương đương 0,4% tổng dư nợ cho vay toàn ngành) có thể được bơm vào thị trường. Khi đó, các ngân hàng này có thể tăng thu nhập lãi, kéo theo NIM được cải thiện.

Link gốc