Lãi suất huy động tại nhiều ngân hàng đã tăng mạnh trong tháng 2/2025. Thậm chí, có những ngân hàng nâng lãi suất huy động lên tới 9%/năm để thu hút thêm tiền gửi.

Lãi suất huy động lên tới 9%/năm

Dù tháng 2 sắp khép lại, làn sóng tăng lãi suất huy động tại nhiều ngân hàng vẫn chưa có dấu hiệu “hạ nhiệt”.

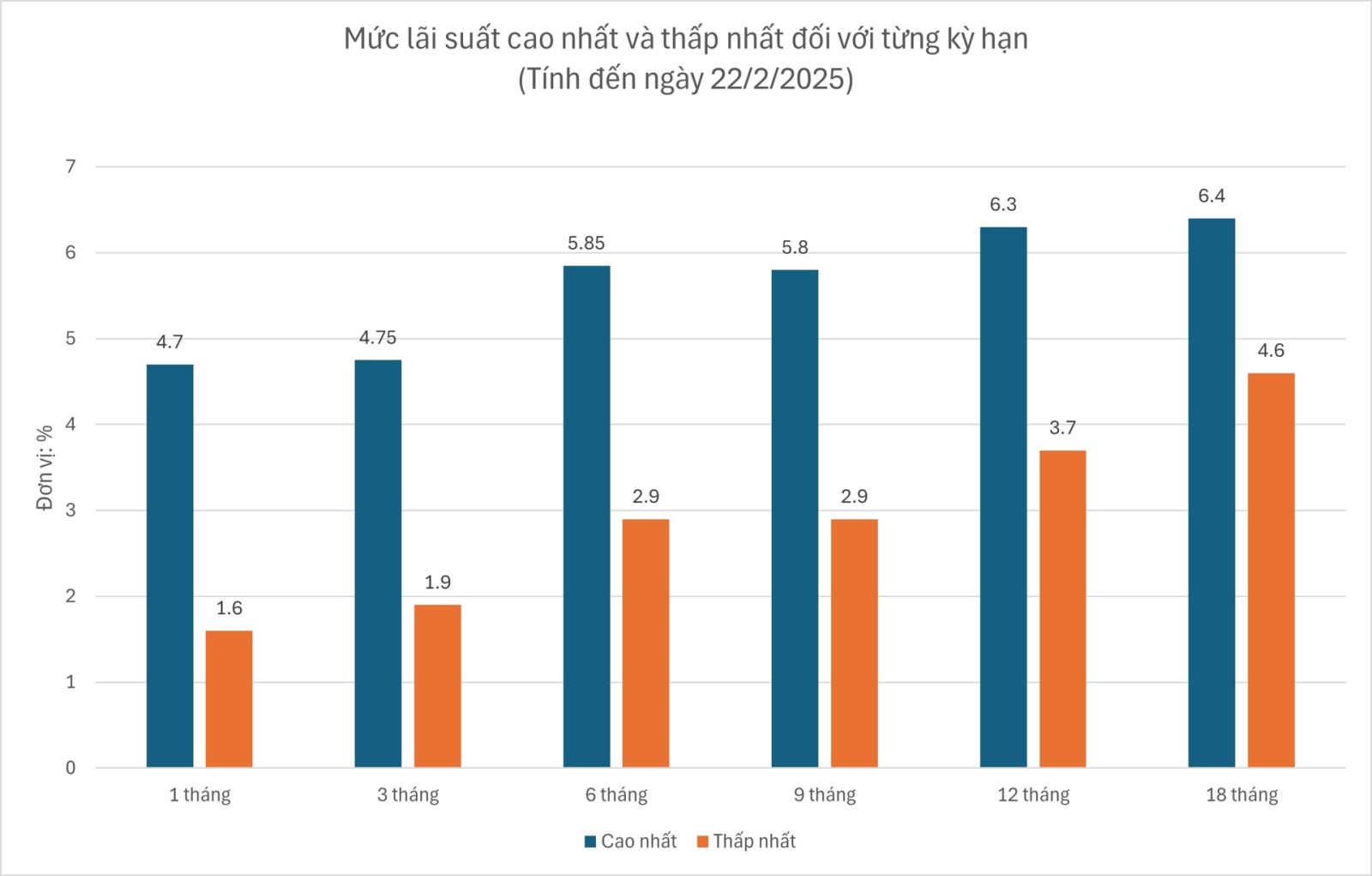

Ghi nhận tại ngày 22/2, Eximbank là ngân hàng có lãi suất huy động kỳ hạn 1 tháng và 3 tháng cao nhất hệ thống, lần lượt ở mức 4,7%/năm và 4,75%/năm. Đối với kỳ hạn 6 tháng, VCBNeo là ngân hàng có lãi suất huy động cao nhất, lên tới 5,85%/năm. Theo sau là các ngân hàng KienlongBank (5,8%/năm), Vikki Bank (5,6%/năm), MBV (5,5%/năm),…

Với kỳ hạn 9 tháng, Kienlong Bank và VCBNeo dẫn đầu với mức 5,8%/năm. Ở kỳ hạn 12 tháng, MSB vươn lên vị trí số một với lãi suất 6,3%/năm. Trong khi đó, Eximbank đang nắm giữ mức lãi suất cao nhất cho kỳ hạn 18 tháng, lên tới 6,4%/năm. Đáng nói, ở kỳ hạn 18 tháng, có tới 12 ngân hàng có lãi suất trên 6%/năm.

Thậm chí, tại nhiều ngân hàng, lãi suất huy động thậm chí vượt 9%/năm. Tuy nhiên, để có được mức lãi suất đặc biệt này, người gửi tiền phải đáp ứng được “tiêu chí phụ” mà các ngân hàng đưa ra.

PVcomBank hiện là ngân hàng có lãi suất huy động cao nhất, lên tới 9%/năm nhưng chỉ dành cho khách hàng có số dư tiền gửi mở mới từ 2.000 tỷ đồng trở lên. Hay như tại HDBank, khách hàng cá nhân được hưởng lãi suất lên tới 8,1%/năm đối với kỳ hạn 13 tháng song phải đáp ứng được 2 điều kiện, gồm nhận lãi cuối kỳ và số tiền gửi tối thiểu là 500 tỷ đồng.

Tại Vikki Bank, mức lãi suất huy động hiện cao nhất là 7,5%/năm đối với kỳ hạn 13 tháng và dành cho khách hàng gửi tiết kiệm tối thiểu 200 tỷ đồng. Ngoài ra, ngân hàng còn triển khai chính sách “tặng” thêm lãi suất 0,05%/năm dành cho khách hàng cá nhân gửi từ 500 triệu – dưới 1 tỷ đồng kỳ hạn 6 – 12 tháng và tặng thêm 0,1%/năm đối với khách hàng cá nhân gửi tiền từ 1 tỷ đồng trở lên trong cùng kỳ hạn.

Thực tế, xu hướng tăng của lãi suất huy động đã bắt đầu rục rịch từ tháng 4 năm 2024 sau thời gian dài chững lại. Theo thống kê của NHNN, tính đến hết năm 2024, lãi suất huy động bình quân tăng 0,73%/năm so với cuối năm 2023.

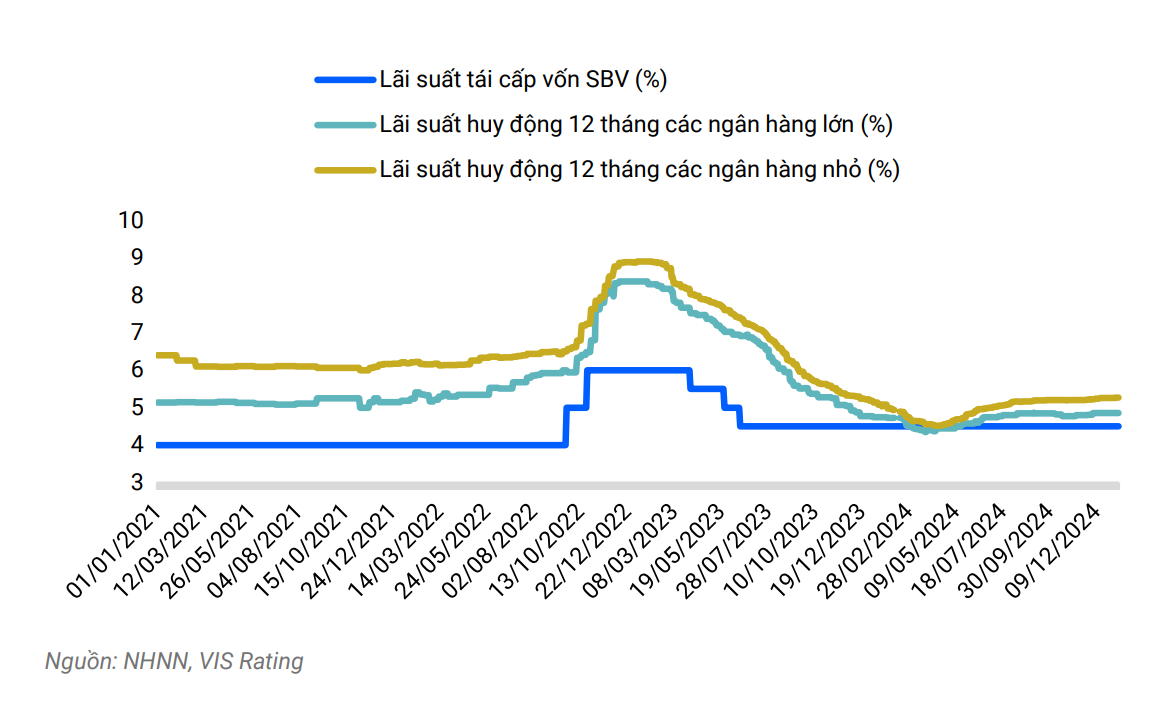

Biến động lãi suất huy động kỳ hạn 12 tháng.

Trong 2 tháng đầu năm 2025, đã có tới 20 ngân hàng tăng lãi suất huy động. Trong đó, các ngân hàng nhỏ và các ngân hàng mới được chuyển giao bắt buộc đang là những cái tên “tích cực” nhất trong việc tăng lãi suất huy động. Đây cũng là nhóm ngân hàng có lãi suất huy động cao nhất nhì thị trường hiện nay.

Lãi suất tăng trở lại trong khi nhà đầu tư vẫn còn tâm lý “thận trọng” với những kênh đầu tư khác như bất động sản, trái phiếu,… khiến dòng tiền nhàn rỗi chảy mạnh vào ngân hàng trong năm qua. Theo thống kê của Vietstock Finance, tính đến hết năm 2024, tổng lượng tiền gửi khách hàng tại 27 ngân hàng là gần 11,14 triệu tỷ đồng, tăng 13% so với đầu năm.

Tại sao lãi suất huy động tăng?

Việc các ngân hàng đồng loạt nâng lãi suất huy động là điều được giới phân tích dự đoán trước đó.

Chia sẻ tại hội thảo "Triển vọng tín nhiệm Việt Nam 2025: Nắm bắt cơ hội trước những bất định toàn cầu, mở ra kỷ nguyên phát triển mới", các chuyên gia VIS Rating nhận định, sự cạnh tranh trong huy động tiền gửi cũng sẽ tiếp tục gia tăng khi mà nhu cầu tín dụng tăng lên (mục tiêu 16%), trong khi các ngân hàng nhỏ ngày càng phụ thuộc nhiều vào nguồn vốn ngắn hạn trên thị trường liên ngân hàng và bộ đệm tài sản thanh khoản ở mức thấp.

Trong khi đó, nhóm ngân hàng quốc doanh và các ngân hàng lớn có mạng lưới chi nhánh và nền tảng số mạnh mẽ sẽ có thể chống chịu tốt hơn trước việc tăng lãi suất huy động và cải thiện nguồn tiền gửi chi phí thấp.

Ngay từ năm 2024, các ngân hàng quy mô nhỏ đã phải chịu áp lực lớn về chi phí vốn tăng cao. Trong báo cáo ngành ngân hàng mới đây, VIS Rating chỉ ra, trong 9 tháng năm 2024, nhóm ngân hàng thương mại quy mô nhỏ như ABBank, Kienlong Bank, BVBank, SaigonBank, NVB, PGBank,… là nhóm ngân hàng tăng lãi suất huy động mạnh nhất (tăng 0,3%) song lại ghi nhận mức tăng trưởng tiền gửi thấp nhất hệ thống (khoảng 2%). Trái lại, các ngân hàng tư nhân quy mô vừa và lớn dù tăng lãi suất huy động khoảng 0,2% nhưng lại có mức tăng trưởng tiền gửi lên tới 8% trong cùng kỳ.

Các ngân hàng nhỏ phải tăng lãi suất huy động cao hơn để cạnh tranh với các ngân hàng còn lại.

Còn theo nhận định của các chuyên gia KBSV, áp lực lên lãi suất huy động của các ngân hàng hiện hữu trong năm 2025 khi chênh lệch giữa tăng trưởng huy động/tín dụng năm 2024 đã khiến tỷ lệ LDR của nhiều ngân hàng tăng lên gần mức trần quy định 85% của NHNN. Cùng với đó, mục tiêu tăng trưởng tín dụng ở mức cao (16%) trong khi lãi suất liên ngân hàng chưa thể hạ nhiệt ngay vì tỷ giá vẫn có thể căng thẳng trong nửa đầu năm 2025 khiến việc huy động vốn từ thị trường 2 khó khăn hơn.

“Nhìn chung, lãi suất huy động trong năm 2025 sẽ tăng lên để đáp ứng nhu cầu thanh khoản nhưng sẽ có sự phân hóa giữa các nhóm ngân hàng. Cụ thể, đối với nhóm ngân hàng quốc doanh, lãi suất huy động có thể tăng 30 - 50bps từ mức hiện tại do có sự hỗ trợ từ tiền gửi KBNN nên vấn đề thanh khoản không quá lo ngại. Nhóm ngân hàng thương mại còn lại sẽ có sự phân hoá và mức tăng cũng sẽ lớn hơn (50 - 100bps). Những ngân hàng quy mô nhỏ, không có lợi thế về CASA sẽ chịu áp lực nhiều hơn trong việc tăng lãi suất huy động”, đại diện KBSV nhận định.

Đồng quan điểm, trong trao đổi với VietnamFinance, ông Trần Minh Hoàng, Giám đốc Phân tích của VCBS nhận định, mặt bằng lãi suất huy động vẫn có xu hướng tăng nhẹ trong thời gian tới, nhất là ở một số ngân hàng thương mại cổ phần quy mô nhỏ.

“Chính sách lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) dưới thời Trump 2.0 có thể tiếp tục giữ ở mức cao để kiểm soát lạm phát. Lãi suất Mỹ cao có thể dẫn đến dòng vốn chảy vào thị trường Mỹ và làm giảm lượng vốn đầu tư vào các quốc gia khác, trong đó có Việt Nam. Điều này gây áp lực lên các ngân hàng Việt Nam trong việc phải tăng mặt bằng lãi suất huy động nhằm mục đích huy động vốn và đảm bảo thanh khoản của ngân hàng”, ông cho biết.

Khánh Tú-Link gốc