Tính tới 26/8, tín dụng hệ thống chỉ tăng 6,63% so với cuối năm 2023, trong đó tăng trưởng tín dụng giữa các ngân hàng thương mại không đồng đều. Theo các chuyên gia, tín dụng có thể tăng trưởng tốt hơn về cuối năm do tính mùa vụ, tuy nhiên cũng chỉ sẽ tập trung vào các ngân hàng có khả năng hy sinh biên lãi ròng hoặc có chất lượng tài sản vững chắc hơn.

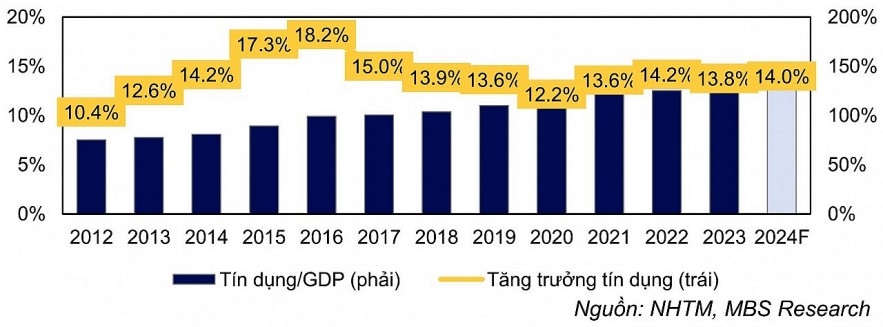

Tăng trưởng tín dụng dự kiến vẫn đạt mục tiêu 14% trong năm nay.

Tín dụng còn cách xa mục tiêu

Số liệu mới nhất từ Ngân hàng Nhà nước (NHNN), tính đến ngày 26/8/2024, tín dụng toàn hệ thống ngân hàng chỉ tăng 6,63% so với cuối năm 2023, không có nhiều khác biệt với mức tăng 6,1% vào cuối tháng 6. Trong đó, tăng trưởng tín dụng giữa các ngân hàng thương mại cũng không đồng đều. Do vậy, NHNN đã thông báo kể từ ngày 28/8, các tổ chức tín dụng có tốc độ tăng trưởng tín dụng năm 2024 đạt từ 80% chỉ tiêu đã thông báo đầu năm 2024 sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng dựa trên cơ sở điểm xếp hạng của tổ chức tín dụng.

Theo ước tính của các chuyên gia đến từ SSI Research, mức phần bổ thêm vào khoảng 2% - 2,3% cho các ngân hàng thương mại đã đạt mức tăng trưởng tín dụng khoảng 11% – 12% vào cuối tháng 8.

Đánh giá về con số tăng trưởng tín dụng tới cuối tháng 8, chuyên gia của MBS Research cho rằng, tăng trưởng tín dụng còn cách xa so với mục tiêu 14 - 15% trong năm 2024. “Chúng tôi nhận định rằng, tăng trưởng tín dụng được cải thiện kể từ tháng 4/2024 nhờ sự phục hồi của sản xuất. Tuy nhiên, tăng trưởng tín dụng được cải thiện nhanh hơn vào tháng cuối của quý II/2024 so với 5 tháng đầu năm cho thấy sự không chắc chắn trong các tháng tiếp theo” – Chuyên gia của MBS cho hay.

Trong khi đó, theo chuyên gia của BSC Researchm cầu tín dụng nhìn chung có xu hướng phục hồi, tuy nhiên việc giải ngân các kỳ hạn dài phục vụ hoạt động đầu tư mở rộng còn gặp nhiều khó khăn. Mức tăng trưởng tín dụng toàn hệ thống 14 - 15% sẽ có thể đạt được trong 2024, với động lực chính tiếp tục đến từ khách hàng doanh nghiệp, tập trung vào các lĩnh vực cho thấy sự phục hồi như xuất nhập khẩu và FDI. Tín dụng bán lẻ còn phục hồi chậm khi tín dụng tiêu dùng bất động sản đến hết quý II/2024 chỉ tăng khoảng 1,15% so với đầu năm.

Khả năng đạt mục tiêu nhưng vẫn sẽ phân hóa

Theo đánh giá của chuyên gia đến từ MBS Research, nhóm ngân hàng thương mại quy mô lớn đang dẫn dắt tăng trưởng tín dụng của cả hệ thống, trong khi tăng trưởng tín dụng của các ngân hàng quốc doanh vẫn đang chậm vì hoạt động trả trước tăng mạnh nhờ lãi suất thấp. “Chúng tôi kỳ vọng tăng trưởng tín dụng sẽ đạt 14% trong năm 2024 với kịch bản tăng trưởng GDP là 6,5% cho cả năm”- Chuyên gia của MBS dự báo.

Nhiều nhận định đều cho thấy, khả năng tăng trưởng toàn hệ thống có thể sẽ vẫn đạt mục tiêu đề ra nhờ vào yếu tố mùa vụ cuối năm, tuy nhiên, tốc độ tăng tín dụng sẽ có sự phân hóa khá lớn giữa các ngân hàng.

Theo chuyên gia của MBS Research, tín dụng sẽ tập trung vào các ngân hàng có khả năng hy sinh biên lợi nhuận ròng (NIM), hoặc có chất lượng tài sản vững chắc hơn.

Chuyên gia của MBS cũng đưa ra đặc điểm của các ngân hàng sẽ đạt mức tăng trưởng tín dụng cao trong thời gian còn lại của năm nay. Cụ thể, đó là các ngân hàng có thể hy sinh NIM bằng cách giảm lãi suất cho vay; hoặc các ngân hàng có chất lượng tài sản đã được kiểm chứng trong thời kỳ đại dịch Covid-19 sẽ có vị thế tốt hơn. Ngoài ra, tín dụng sẽ ưu tiên các ngân hàng chứng tỏ được khả năng hấp thụ tín dụng trong bối cảnh áp lực trả trước cao trong năm 2023 và 6 tháng 2024 có khả năng duy trì tăng trưởng. “Khả năng phục hồi này đặc biệt có giá trị do nhu cầu yếu đã trải qua từ nửa cuối năm 2023 đến nay” – chuyên gia của MBS nhấn mạnh.

Có thể linh hoạt hơn về chính sách tiền tệ

“ Khi FED giảm lãi suất, áp lực tỷ giá hạ nhiệt, NHNN có thể linh hoạt hơn trong điều hành chính sách tiền tệ. Theo đó, nhà điều hành có nhiều điều kiện hơn để hỗ trợ thanh khoản thị trường thông qua kênh thị trường mở cũng như có thể mua vào dự trữ ngoại hối vào giai đoạn cuối năm nay” – ông Đinh Quang Hinh – Trưởng Bộ phận Vĩ mô và Chiến lược thị trường, VNDIRECT.

Link gốc