Nhà đầu tư cá nhân thường chiếm tỷ trọng lớn trong tổng số tài khoản và giá trị giao dịch tại nhiều thị trường, như Việt Nam và các nước đang phát triển khác. Sự tham gia của họ giúp gia tăng thanh khoản, thúc đẩy minh bạch thông tin, và giảm mức độ biến động thị trường trong các giai đoạn nhạy cảm (ví dụ như đại dịch COVID-19).

Tuy nhiên, nhà đầu tư cá nhân cũng là nhóm dễ tổn thương bởi các rủi ro như có quá ít hiểu biết và kỹ năng tài chính, bất cân xứng thông tin, tâm lý đầu tư kém và hiệu ứng bầy đàn… Việc bảo vệ nhà đầu tư cá nhân không chỉ đảm bảo quyền lợi của họ mà còn duy trì niềm tin vào hệ thống tài chính, thúc đẩy sự tham gia bền vững và đóng góp vào sự ổn định của thị trường. Nghiên cứu tập trung vào phân tích vai trò và rủi ro của nhà đầu tư cá nhân trên thị trường vốn, đề xuất các biện pháp bảo vệ nhà đầu tư cá nhân như xây dựng khung pháp lý minh bạch, tăng cường giáo dục tài chính... Thông qua đó, cho thấy việc bảo vệ nhà đầu tư cá nhân không chỉ là trách nhiệm pháp lý mà còn là yếu tố quyết định để xây dựng một thị trường tài chính an toàn, bền vững và hiệu quả.

Xu hướng và vai trò của nhà đầu tư cá nhân trên thị trường vốn

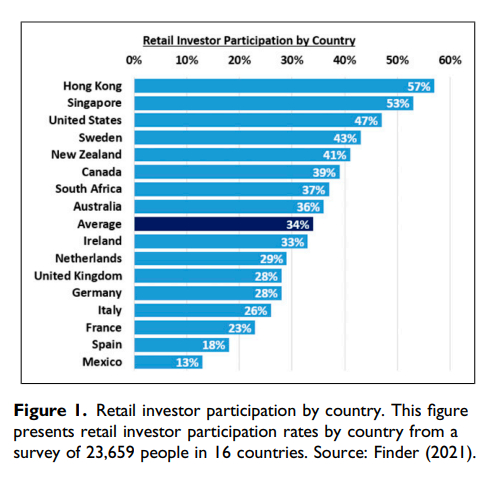

Nhà đầu tư cá nhân thường chiếm một phần không nhỏ tại hầu hết các thị trường chứng khoán trên thế giới. Tại Mỹ, theo báo cáo của FINRA[1], tính đến năm 2021, hơn 35% dân số quốc gia này đã đầu tư vào cổ phiếu, trái phiếu, các chứng chỉ quỹ tương hỗ, quỹ chuyển đổi hoặc các loại chứng khoán khác (không bao gồm các khoản đầu tư vào các quỹ hưu trí). Dựa trên một cuộc khảo sát được tiến hành vào năm 2021 trên 23,6 nghìn người tham gia tại 16 quốc gia, ước tính tỷ lệ người dân Mỹ tham gia vào đầu tư chứng khoán ở mức cao hơn (47%), đồng thời một số quốc gia, khu vực cũng cho thấy tỷ lệ này ở mức rất cao như Hongkong (57%), Singapore (53%), Thụy Điển (43%), NewZealand (41%)…

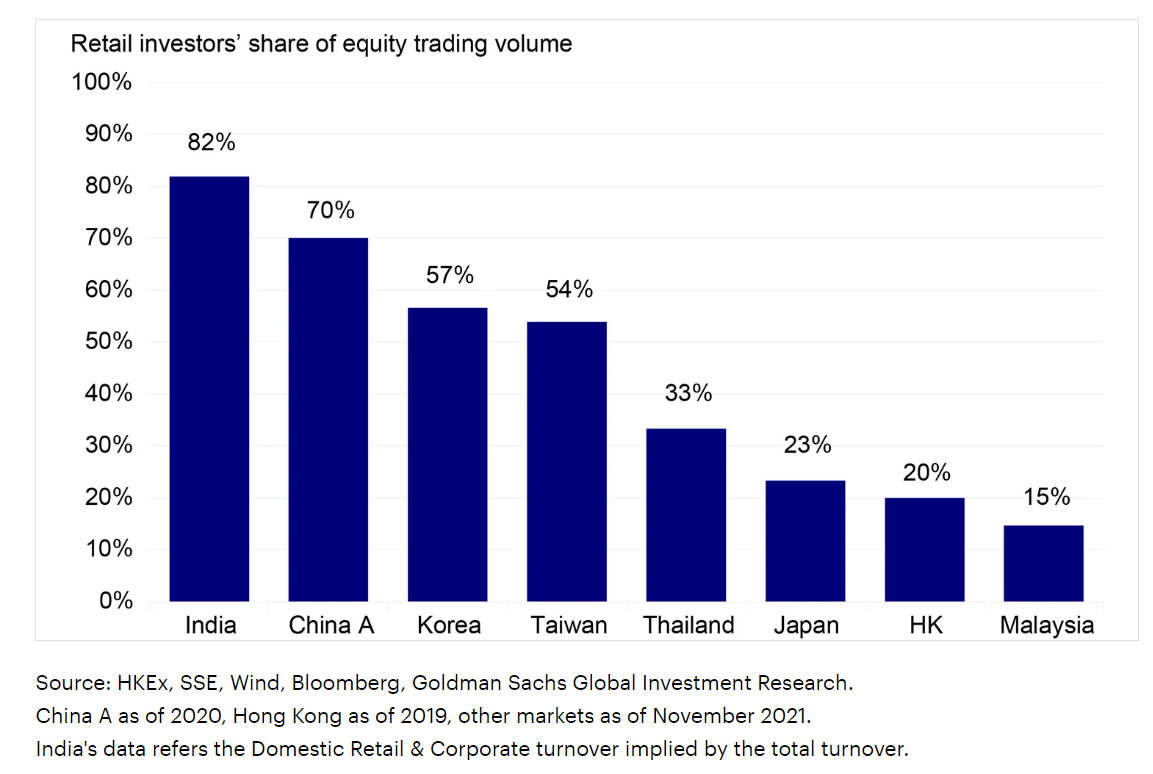

Tại các thị trường đang phát triển, các nhà đầu tư cá nhân cũng chiếm một tỷ trọng lớn các giao dịch trên thị trường chứng khoán. Trong một nghiên cứu của Invesco – một công ty tư vấn đầu tư có lịch sử hoạt động lâu đời tại hơn 25 quốc gia trên toàn cầu, cho thấy các nhà đầu tư cá nhân chiếm tới 82% giá trị giao dịch cổ phiếu tại Ấn Độ, 70% tại Trung Quốc, 54% tại Đài Loan, 33% tại Thái Lan…

Hình 1: Tỷ lệ người dân tham gia đầu tư chứng khoán tại một số quốc gia. Nguồn: Derrick WH Fung (2023), Identifying poorly performing listed firms using data analytics, International Journal of Engineering Business Management Volume 15: 1–11, DOI: 10.1177/18479790231165603

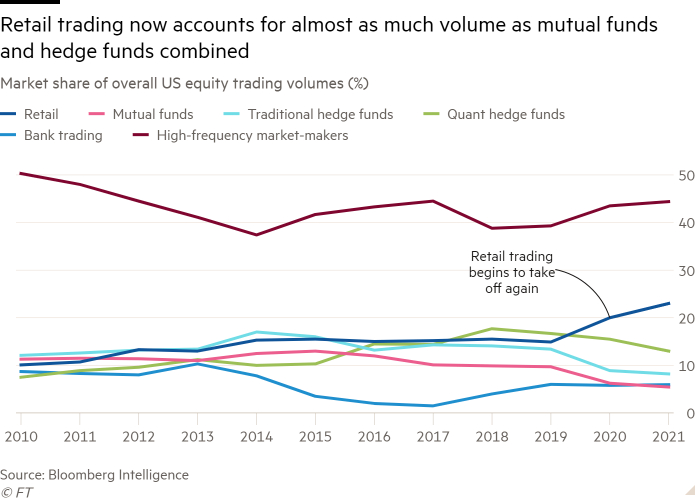

Đại dịch Covid-19 được xem là một trong những dấu mốc đáng kể thúc đẩy xu hướng trở lại của các nhà đầu tư cá nhân. Nếu như trước đại dịch, giá trị giao dịch của các nhà đầu tư cá nhân tại Mỹ thường chỉ chiếm khoảng 15% tổng giá trị giao dịch của toàn thị trường, thì từ khi đại dịch Covid-19 xảy ra cho đến nay, giá trị giao dịch của nhóm các nhà đầu tư cá nhân đã tăng lên trên 20%. Sự hạn chế của các hoạt động kinh tế khác trong giai đoạn đóng cửa vì dịch bệnh đã thúc đẩy nhiều người quan tâm hơn đến việc đầu tư vào thị trường chứng khoán.

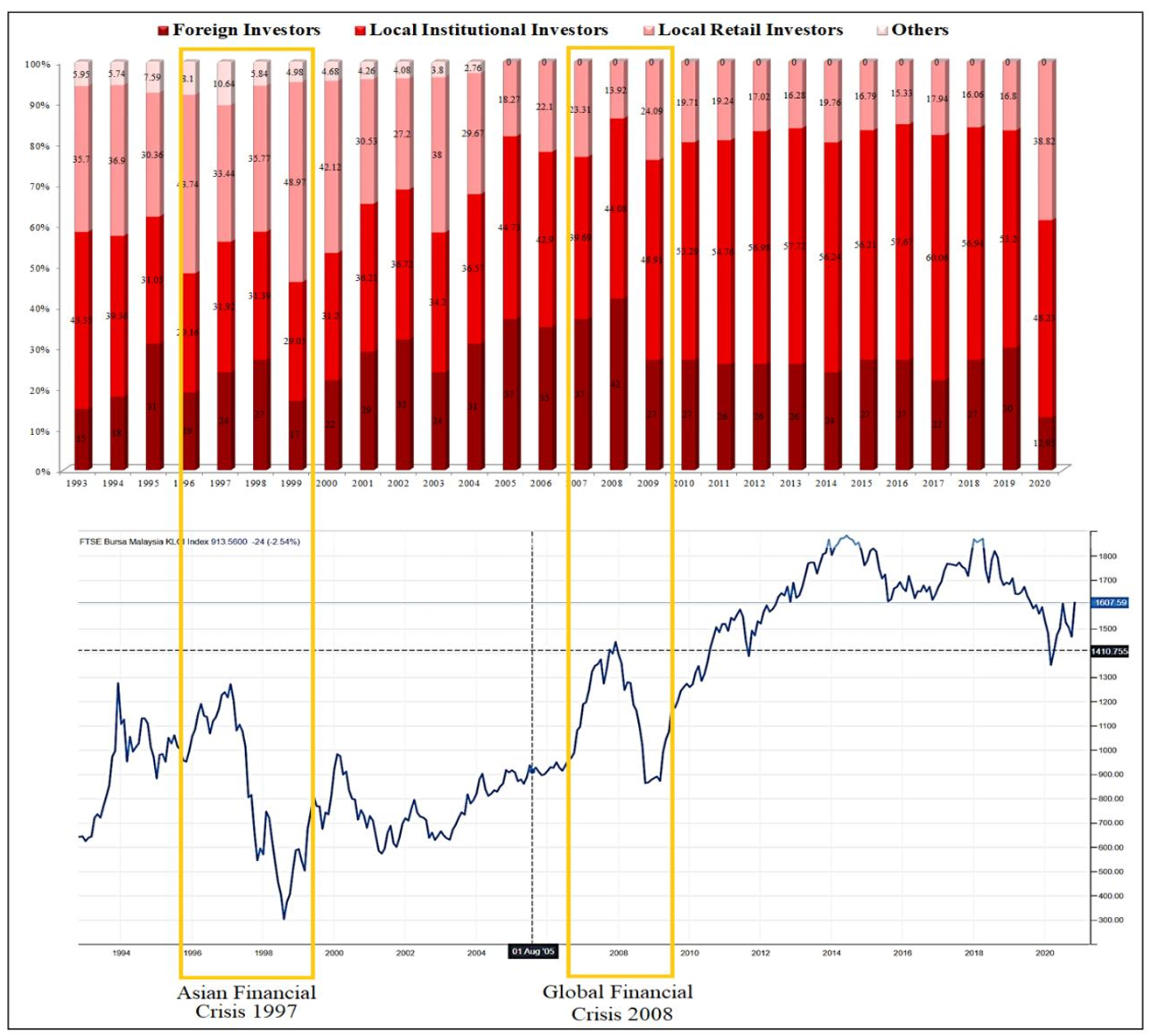

Sự tham gia của thế hệ Millennial cũng được xem là một xu hướng nổi bật. Dưới tác động của các cuộc khủng hoảng tài chính trước đây như cuộc khủng hoảng dotcom tại Mỹ vào đầu những năm 2000, cuộc khủng hoảng tài chính khu vực châu Á năm 1997 – 1998, đã khiến cho nhiều nhà đầu tư cá nhân thoái lui.

Hình 2: Tỷ trọng giao dịch của nhà đầu tư cá nhân tại một số quốc giaNguồn: Mike Shiao (2022), A unified approach to investing in Chinese equities, https://www.invesco.com/apac/en/institutional/insights/china/a-unified-approach-to-investing-in-chinese-equities.html

Tuy vậy, đến giai đoạn hiện nay, một thế hệ nhà đầu tư mới – thế hệ Millennial đã xuất hiện. Họ ít bị ảnh hưởng bởi tâm lý lo sợ trước các rủi ro như các thế hệ đã trải qua các cuộc khủng hoảng tài chính trước đây. Trưởng thành và phát triển trong thời kỳ kinh tế phục hồi và tăng trưởng tốt cũng là nguyên nhân khiến nhiều nhà đầu tư thế hệ Millienial có tâm lý lạc quan và sẵn sàng tham gia đầu tư. Hiện tại, thế hệ Milliennail đang chiếm vai trò chủ chốt trong lực lượng lao động toàn cầu, họ có thu nhập cao hơn và do vậy, cũng sẵn sàng hơn trong việc tham gia vào các hoạt động đầu tư tài chính.

Một đặc điểm khác biệt nữa là thế hệ Millennial là những người sinh ra gắn liền với thời đại công nghệ thông tin. Vì vậy, các xu hướng phát triển về công nghệ tài chính để hỗ trợ các hoạt động đầu tư như là giao dịch trên nền tảng trực tuyến, các dịch vụ tư vấn tài chính bằng máy (auto robo advisor) hay các xu hướng miễn phí giao dịch (zero fee/fee free) cũng đã góp phần quan trọng thúc đẩy các cá nhân tham gia đầu tư ngày càng nhiều.

Hình 3: Quy mô giao dịch của các nhà đầu tư cá nhân trên thị trường MỹNguồn: Katie Martin and Robin Wigglesworth (2021), Rise of the retail army: the amateur traders transforming markets, Financial Times, https://www.ft.com/content/7a91e3ea-b9ec-4611-9a03-a8dd3b8bddb5

Nhà đầu tư cá nhân thường đóng vai trò quan trọng trên thị trường chứng khoán thể hiện ở các khía cạnh sau:

Gia tăng tính thanh khoản: Tính thanh khoản là yếu tố cốt lõi đảm bảo sự vận hành hiệu quả của thị trường chứng khoán. Nó không chỉ ảnh hưởng đến khả năng giao dịch của các nhà đầu tư mà còn đóng vai trò quan trọng trong việc định giá tài sản và giảm thiểu rủi ro tài chính.

Theo nghiên cứu của Abudy (2020), các nhà đầu tư cá nhân, dù có tần suất giao dịch không đều, khối lượng giao dịch của từng nhà đầu tư là thấp, nhưng tổng quy mô giao dịch của tất cả các nhà đầu tư cá nhân lại chiếm tỷ trọng lớn trong tổng giao dịch hàng ngày, giúp duy trì dòng tiền và do vậy, vẫn góp phần quan trọng vào thanh khoản thị trường. Mối quan hệ giữa giao dịch của nhà đầu tư cá nhân và thanh khoản của thị trường là có tính nhân quả, và sự gia tăng giao dịch của nhà đầu tư cá nhân dẫn đến cải thiện thanh khoản tổng thể. Nghiên cứu của Abudy cũng chỉ ra rằng sự tham gia của nhà đầu tư cá nhân không chỉ gia tăng thanh khoản chung mà còn cải thiện chất lượng thị trường thông qua việc giảm chênh lệch giá mua - bán (bid-ask spread) và giảm tác động giá của các giao dịch. Các nhà đầu tư cá nhân thường có xu hướng phản ứng nhanh hơn trước các thông tin mới. Điều này đảm bảo rằng giá tài sản phản ánh giá trị thực của chúng một cách tốt hơn và nhanh hơn.

Hình 4: Sự tăng trưởng trở lại của các nhà đầu tư cá nhân tại thị trường MalaysiaNguồn: Maily Patrick, Noryati Ahmad và Amirul Afif Muhamat (2021), Characteristics and Profile of Millennial Retail Investors in the Malaysian Stock Market, International Journal of Academic Research in Business and Social Sciences · October 2021 DOI: 10.6007/IJARBSS/v11-i18/11430

Thúc đẩy chất lượng thông tin và minh bạch thị trường: Nhà đầu tư cá nhân thường dựa vào các nguồn thông tin công khai như báo cáo tài chính, thông báo từ doanh nghiệp, và tin tức trên thị trường để đưa ra quyết định giao dịch. Sự phụ thuộc của các nhà đầu tư cá nhân vào các nguồn thông tin công khai khiến các doanh nghiệp phải tăng cường minh bạch để thu hút và giữ chân các nhà đầu tư này. Đối với các doanh nghiệp có vốn hóa lớn, được nhiều phương tiện truyền thông và nhà phân tích quan tâm, thậm chí các doanh nghiệp này còn nhận thấy sự chú ý của nhà đầu tư cá nhân như một động lực để cải thiện chất lượng thông tin công bố. Người ta cũng ghi nhận trong một số tình huống, các nền tảng thảo luận trực tuyến và mạng xã hội tài chính còn cho phép nhà đầu tư cá nhân chia sẻ và phân tích thông tin doanh nghiệp, từ đó phát hiện các dấu hiệu bất minh hoặc hành vi thao túng thị trường. Sự tham gia đông đảo của nhà đầu tư cá nhân đã và đang tạo ra một mạng lưới giám sát phi chính thức đối với các doanh nghiệp niêm yết. Sự tham gia của nhà đầu tư cá nhân cũng gián tiếp thúc đẩy các cơ quan quản lý và tổ chức môi giới nâng cao tiêu chuẩn công khai thông tin. Các sàn giao dịch và cơ quan quản lý phải cải thiện hệ thống giám sát và xử phạt các hành vi gian lận thông tin để bảo vệ nhà đầu tư cá nhân.

Đa dạng hóa nguồn vốn, hỗ trợ giảm mức biến động thị trường trong những giai đoạn nhạy cảm: Sự tham gia của các nhà đầu tư cá nhân đã tạo ra một hệ sinh thái đầu tư đa dạng, nơi dòng vốn không chỉ đến từ các nhà đầu tư tổ chức mà còn từ hàng triệu cá nhân. Dựa trên một số lượng nhà đầu tư cá nhân lớn, quan tâm đến đa dạng các loại cổ phiếu, từ blue-chip đến cổ phiếu vốn hóa nhỏ, qua đó giảm nguy cơ tập trung vốn vào một số ít tài sản. Điều này tạo ra môi trường đầu tư cân bằng hơn, giảm thiểu nguy cơ "hiệu ứng domino" nếu một nhóm tài sản gặp vấn đề. Nhà đầu tư cá nhân cũng đã chứng minh khả năng hỗ trợ thị trường trong các giai đoạn biến động mạnh. Ví dụ như trong khủng hoảng COVID-19, nghiên cứu của Hüfner và đồng sự cho thấy rằng các cổ phiếu được giao dịch nhiều bởi nhà đầu tư cá nhân có mức độ biến động thấp hơn 24% so với các cổ phiếu khác. Điều này phản ánh vai trò của các nhà đầu tư cá nhân giúp ổn định thị trường trong bối cảnh các tổ chức lớn rút vốn để cân đối tài chính.

Hiệu suất đầu tư kém và những rủi ro của nhà đầu tư cá nhân

Bên cạnh những giá trị đóng góp quan trọng của các nhà đầu tư cá nhân, hành vi đầu tư và các đặc điểm của nhóm nhà đầu tư này cũng mang lại nhiều rủi ro, cả cho chính họ và cho thị trường chung.

Trong nhóm các nhà đầu tư cá nhân, có những người đầu tư hiệu quả và những người đầu tư không hiệu quả, song nhiều nghiên cứu đã cho thấy rằng đánh giá một cách tổng quát cho toàn thể nhóm nhà đầu tư cá nhân thì nhìn chung, nhóm nhà đầu tư cá nhân thường là giao dịch không hiệu quả. Cụ thể:

- Nghiên cứu của Odean (1999) được tiến hành trên cơ sở phân tích hồ sơ giao dịch của 10.000 nhà đầu tư tại một công ty môi giới lớn trong giai đoạn 1987–1993, ông thấy rằng các cổ phiếu do cá nhân mua có hiệu suất kém hơn các cổ phiếu được bán là 23 điểm cơ bản (bps) mỗi tháng trong 12 tháng sau khi giao dịch được tiến hành. Điều này cho thấy, khả năng lựa chọn chứng khoán của các nhà đầu tư cá nhân, đánh giá một cách tổng thể, là kém hiệu quả.

- Không những vậy, các nhà đầu tư cá nhân càng có xu hướng giao dịch nhiều thì thường có hiệu suất kém hơn. Nghiên cứu của Barber và Odean (2000) cho thấy những nhà đầu tư giao dịch tích cực nhất thường đạt lợi nhuận ròng (sau khi đã trừ đi chi phí giao dịch) là 11,4%/năm, thấp hơn những nhà đầu tư áp dụng chiến lược "mua và nắm giữ” thường kiếm được ít nhất 18,5%/năm trong cùng giai đoạn, tạo ra mức chênh lệch lớn tới 7 điểm phần trăm.

- Tương tự, nghiên cứu của Grinblatt và Keloharju (2000) dựa trên dữ liệu giao dịch tại Phần Lan đã đưa ra bằng chứng cho thấy các nhà đầu tư cá nhân là người mua ròng các cổ phiếu có hiệu suất tương lai yếu, trong khi các công ty tài chính và người nước ngoài là người mua ròng các cổ phiếu có hiệu suất tương lai mạnh.

- Để đánh giá hiệu suất của các nhà đầu tư cá nhân đến từ Đài Loan, Barber và cộng sự (2009) phân tích hồ sơ giao dịch của các nhà đầu tư trong giai đoạn 1995–1999. Sau khi trừ đi phí môi giới và giao dịch, thuế, các nhà đầu tư cá nhân nhìn chung phải gánh các khoản lỗ tương đương với 2,8% tổng thu nhập cá nhân và 2,2% tổng GDP của Đài Loan. Ba yếu tố đóng góp (gần như) ngang nhau vào kết quả đầu tư hạn chế của các nhà đầu tư cá nhân tại đây là: khả năng lựa chọn cổ phiếu của các nhà đầu tư cá nhân là rất hạn chế dẫn tới thường lựa chọn cổ phiếu sai; chi phí môi giới và phí hoa hồng, thuế giao dịch làm giảm thu nhập của nhà đầu tư cá nhân; và các nhà đầu tư cá nhân thường lựa chọn thời điểm thị trường kém chính xác.

Câu hỏi đặt ra là tại sao nhà đầu tư cá nhân lại thường giao dịch kém hiệu quả? Một số nguyên nhân đã được chỉ ra bao gồm:

Bất đối xứng thông tin: Nhà đầu tư cá nhân thường đối mặt với tình trạng bất cân xứng thông tin khi tham gia thị trường. Khác với các nhà đầu tư tổ chức có khả năng tiếp cận thông tin chi tiết hoặc các phân tích chuyên sâu, nhà đầu tư cá nhân thường phải dựa vào các nguồn thông tin công khai – thường là không đầy đủ, trên các kênh đại chúng, khiến họ dễ dàng bị bất lợi trong giao dịch.

bình". Các mô hình nghiên cứu về xu hướng quá tự tin của nhà đầu tư cá nhân cho thấy các nhà đầu tư có mức độ tự tin cao thường sẽ giao dịch quá nhiều, trong khi các nhà đầu tư giao dịch nhiều nhất thường lại có hiệu suất kém nhất. Nghiên cứu của Barber và Odean, (2001) cũng cho thấy nhà đầu tư nam giới thường dễ tự tin thái quá hơn phụ nữ, giao dịch nhiều hơn và hiệu suất kém hơn.

Tìm kiếm cảm giác mạo hiểm: Một số nhà đầu tư cá nhân xem giao dịch đầu tư như một hình thức giải trí, tương tự như cờ bạc. Nghiên cứu của Dorn và Sengmueller (2009) cho thấy những nhà đầu tư thích các hoạt động rủi ro như cờ bạc thường giao dịch với tần suất cao hơn, dẫn đến hiệu suất đầu tư thấp hơn trung bình. Nghiên cứu của Barber và cộng sự (2009) cũng phát hiện ra rằng giao dịch đầu tư chứng khoán tại Đài Loan đã giảm khoảng 25% khi xổ số hợp pháp được giới thiệu trên hòn đảo này vào tháng 4 năm 2002. Nghiên cứu của Gao và Lin (2011) khám phá thêm hiệu ứng này bằng cách phân tích khối lượng giao dịch của các nhà đầu tư cá nhân tại Đài Loan xung quanh các giai đoạn xổ số có giải độc đắc lớn bất thường. Họ ghi nhận giao dịch của các nhà đầu tư cá nhân giảm trong các giai đoạn có giải xổ số độc đắc lớn bất thường; hơn nữa, tác động này lớn nhất ở những cổ phiếu có mức độ tham gia của nhiều nhà đầu tư cá nhân.

Lựa chọn chứng khoán sai lệch và ít đa dạng danh mục đầu tư: Thay vì lựa chọn chứng khoán dựa trên hiệu suất đầu tư, nhà đầu tư cá nhân thường có xu hướng lựa chọn cổ phiếu trong lĩnh vực mà mình cảm thấy quen thuộc hoặc cổ phiếu địa phương, dẫn đến danh mục đầu tư không đa dạng hóa và kém hiệu quả. Nghiên cứu của Massa và Simonov (2006) đã ghi nhận rằng các nhà đầu tư Thụy Điển có xu hướng đầu tư vào cổ phiếu trong ngành nghề của họ hoặc các công ty gần nơi họ sống. Hành vi này không chỉ làm tăng rủi ro tập trung mà còn giảm khả năng tối ưu hóa lợi nhuận. Døskeland và Hvide (2011) ghi nhận rằng, sau khi loại trừ các cổ phiếu do công ty sở hữu, các nhà đầu tư cá nhân ở Na Uy thường nắm giữ nhiều cổ phiếu trong ngành mà họ làm việc, bất chấp những bất lợi về đa dạng hóa khi làm như vậy và kết quả là lợi nhuận họ nhận được từ những cổ phiếu này thường là âm.

lãi vốn, một cổ phiếu có lỗ vốn lên tới 30% có khả năng bị bán ít hơn 21%; một cổ phiếu có lỗ vốn vượt quá 30% thậm chí có khả năng bị bán ít hơn 32%. Henderson (2012) đã phát triển một mô hình phân tích dựa trên lý thuyết triển vọng và thấy rằng các nhà đầu tư có nhiều khả năng nhận ra lợi nhuận hơn là thua lỗ. Hiệu ứng này cho thấy các nhà đầu tư cá nhân nhìn chung là phản ứng chậm chạp trước các tình huống thua lỗ, điều đó có thể khiến cho họ thường rơi vào trạng thái thua lỗ sâu hơn.

Quá chú ý vào các thông tin truyền thông: Sự chú ý có thể ảnh hưởng đến hành vi giao dịch của nhà đầu tư theo hai cách riêng biệt. Một mặt, việc tập trung quá ít sự chú ý vào thông tin quan trọng có thể dẫn đến phản ứng chậm trễ. Mặt khác, việc dành quá nhiều sự chú ý vào thông tin (có thể là thông tin cũ hoặc không liên quan) có thể dẫn đến phản ứng thái quá. Barber và Odean (2008) cho rằng thay vì tìm kiếm cổ phiếu một cách có hệ thống, nhiều nhà đầu tư có thể chỉ xem xét những cổ phiếu thu hút sự chú ý của họ (ví dụ như cổ phiếu đang được đưa tin trên truyền thông hoặc cổ phiếu có biến động giá lớn). Điều này sẽ khiến các nhà đầu tư cá nhân mua mạnh các cổ phiếu thu hút sự chú ý chứ không phải các cổ phiếu mang lại hiệu quả đầu tư cao nhất. Kiểm tra hồ sơ giao dịch của hơn 6 triệu tài khoản giao dịch trên sàn giao dịch chứng khoán Thượng Hải, Seasholes và Wu (2007) cũng ghi nhận sự mất cân bằng mua-bán của các nhà đầu tư cá nhân khi cổ phiếu đạt đến mức giá trần. Họ thấy rằng việc đạt đến mức giá trần là một sự kiện thu hút sự chú ý. Ngay cả những nhà đầu tư chưa từng sở hữu cổ phiếu trước đây cũng có nhiều khả năng mua khi cổ phiếu đạt đến mức giá trần này. Seasholes và Wu cũng phát hiện ra rằng các nhà đầu tư (hợp lý) khác có thể thu lợi từ sự chú ý của các nhà đầu tư cá nhân. Nói cách khác, các nhà đầu tư này có khả năng sử dụng thông tin truyền thông để dẫn dắt các nhà đầu tư cá nhân, dẫn tới các hành vi thao túng, làm giá…

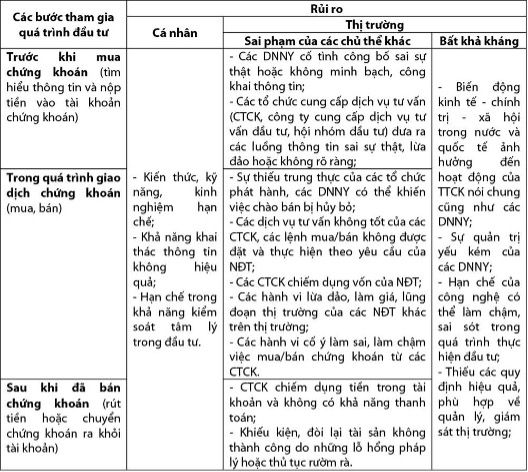

Bên cạnh những rủi ro xuất phát từ sự thiếu thông tin và tâm lý đầu tư kém hiệu quả, các nhà đầu tư cá nhân còn có thể gặp phải nhiều rủi ro khác như là sự bất ổn của môi trường kinh tế, chính trị, xã hội, biến động của lãi suất, tốc độ lạm phát thay đổi…, và các rủi ro đến từ các hành vi vi phạm của các chủ thể khác trên thị trường (công ty chứng khoán, doanh nghiệp niêm yết, nhà đầu tư khác).

Bảng 1. Một số loại rủi ro đối với nhà đầu tư cá nhân trên thị trường vốn. Nguồn: Phạm Tiến Đạt (2022), Bảo vệ nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam và khuyến nghị chính sách, Tạp chí Chứng khoán

Bảo vệ nhà đầu tư cá nhân để phát triển thị trường vốn bền vững

Có thể thấy rằng nhà đầu tư cá nhân luôn đóng một vai trò quan trọng trên thị trường chứng khoán. Song đồng thời, họ cũng là nhóm nhà đầu tư dễ bị chi phối bởi các yếu tố tâm lý và chịu ảnh hưởng từ các chủ thể khác trên thị trường, thậm chị có thể bị lợi dụng và dẫn dắt, dẫn tới đầu tư kém hiệu quả và thua lỗ. Chính những đặc điểm này khiến các nhà đầu tư cá nhân gặp nhiều rủi ro hơn khi tham gia vào thị trường chứng khoán và cũng là đối tượng cần được bảo vệ nhiều hơn. Tổ chức Quốc tế của các Ủy ban Chứng khoán (IOSCO) do đó, đã coi bảo vệ nhà đầu tư cá nhân là một trong 3 trọng tâm để phát triển thị trường bền vững (bên cạnh 2 trọng tâm khác là tính công bằng, hiệu quả và minh bạch, và giảm rủi ro hệ thống).

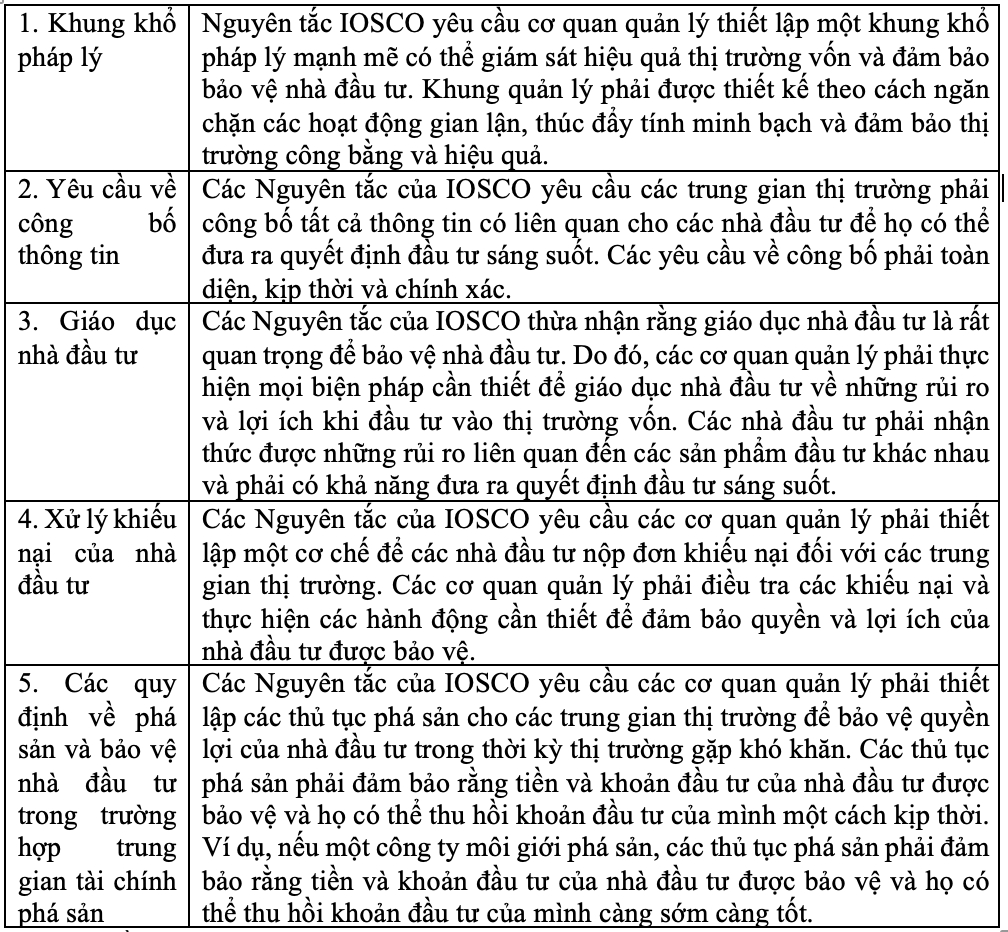

Khung hoạt động nhằm bảo vệ các nhà đầu tư nhỏ lẻ trên thị trường chứng khoán đã được IOSCO đưa ra dựa trên 5 trụ cột chính: khung khổ pháp lý; minh bạch thông tin; giáo dục nhà đầu tư; xử lý khiếu nại; và bảo vệ nhà đầu tư trong các trường hợp phá sản. Trong đó, IOSCO đặc biệt tin rằng nhu cầu về giáo dục và nâng cao hiểu biết về tài chính cho nhà đầu tư cá nhân chưa bao giờ lớn như hiện nay. Khi thị trường tài chính tiếp tục phát triển và đổi mới, các sản phẩm đầu tư ngày càng trở nên phức tạp và các dịch vụ tài chính ngày càng đa dạng, các nhà đầu tư nhỏ lẻ cần hiểu rõ hơn về các khái niệm tài chính quan trọng để hiểu và đánh giá các lựa chọn có sẵn cho họ, cũng như biết cách phòng trách các hành vi gian lận tài chính. Để ứng phó với những thách thức này, Hội đồng quản trị IOSCO đã thành lập Ủy ban 8 về Nhà đầu tư nhỏ lẻ vào tháng 6 năm 2013. Nhiệm vụ chính của Ủy ban là tiến hành công tác chính sách của IOSCO về giáo dục nhà đầu tư nhỏ lẻ. Vào tháng 11 năm 2014, Ủy ban 8 đã công bố báo cáo cuối cùng về Khung chiến lược cho giáo dục nhà đầu tư và hiểu biết về tài chính, trong đó mô tả vai trò của IOSCO trong việc thúc đẩy giáo dục nhà đầu tư và hiểu biết về tài chính cũng như cách tiếp cận chiến lược của mình đối với vấn đề này.

Bảng 2 : Khung bảo vệ nhà đầu tư của IOSCONguồn: FasterCapital (2024) IOSCO Principles: Building Trust in Global Capital Markets, https://fastercapital.com/content/IOSCO-Principles--Building-Trust-in-Global-Capital-Markets.html

Bảo vệ nhà đầu tư cá nhân trên thị trường vốn Việt Nam và khuyến nghị

Tại Việt Nam, theo thông báo của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) về số lượng tài khoản giao dịch chứng khoán (TKGD) của nhà đầu tư trong nước và nước ngoài tới ngày 31/7/2024: Số lượng TKGD trong nước là 8.328.275 tài khoản, trong đó, số lượng TKGD của nhà đầu tư cá nhân 8.311.125 tài khoản, số lượng TKGD của nhà đầu tư tổ chức là 17.150 tài khoản; số lượng TKGD nước ngoài là 46.749 tài khoản, trong đó, số lượng TKGD của nhà đầu tư cá nhân là 42.184 tài khoản, số lượng TKGD của nhà đầu tư tổ chức 4.565 tài khoản. Như vậy, có thể thấy nhóm nhà đầu tư cá nhân trong nước chiếm tới 99,23% tổng số tài khoản giao dịch chứng khoán.

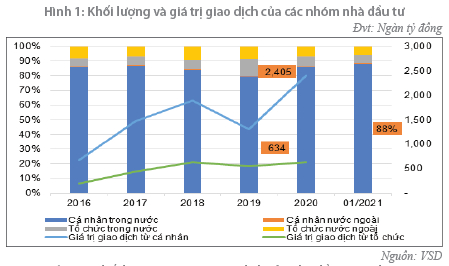

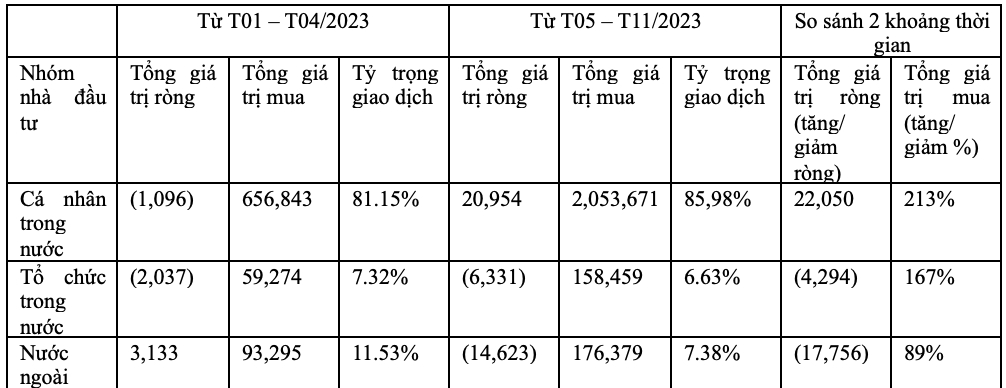

Các nhà đầu tư cá nhân cũng chiếm tỷ trọng lớn về số lượng và giá trị giao dịch trên thị trường chứng khoán Việt Nam. Từ năm 2016 đến năm 2020, khối lượng và giá trị giao dịch của nhà đầu tư cá nhân luôn xoay quanh mức 80% tổng giá trị giao dịch của thị trường. Mặc dù năm 2019, tỷ lệ này xuống thấp nhất (79%) nhưng lập tức quay trở lại 86% vào nửa cuối năm 2020 và 88% trong tháng 01/2021. Lượng suy giảm đầu năm 2020 là do những tác động đáng kể của đại dịch Covid-19[1]. Trong năm 2023, nhà đầu tư cá nhân trong nước chiếm tới 81,15% giá trị giao dịch trên thị trường từ tháng 1 đến tháng 4, và chiếm 85,98% giá trị giao dịch từ tháng 5 đến tháng 11. Sự hưng phấn của nhóm nhà đầu tư cá nhân trong nước được xem là đã giúp VN-Index kéo dài chuỗi tăng điểm đi kèm thanh khoản trong quý III/2023, với mức giao dịch trung bình cả 3 sàn đạt 24.509 tỷ đồng, tăng 117% so với quý I/2023[2].

Hình 5: Khối lượng và giá trị giao dịch của các nhóm nhà đầu tư trên thị trường chứng khoán Việt Nam (giai đoạn 2016 -2021) (đơn vị: ngàn tỷ đồng). Nguồn: Trịnh Thị Phan Lan (2021), Đầu tư cá nhân trên thị trường chứng khoán Việt Nam dưới tác động của đại dịch Covid-19 và một số khuyến nghị, Tạp chí Ngân hàng tháng 4 năm 2021

Mặc dù đóng vai trò quan trọng trên thị trường, song việc bảo vệ nhà đầu tư nói chung và nhà đầu tư cá nhân nói riêng tại Việt Nam nhìn chưa được đánh giá cao và chưa đáp ứng được kỳ vọng. Theo Bảng xếp hạng Chỉ số Bảo vệ nhà đầu tư trên thế giới, Việt Nam nằm ở thứ bậc thấp trong bảo vệ nhà đầu tư khi đứng 89/190 quốc gia năm 2019, trong khi năm 2018 ở thứ hạng 81, còn năm 2017 xếp hạng 87 (và thấp hơn đáng kể so với các nước trong cùng khu vực như Thái Lan, Malaysia, Indonesia). Theo Báo cáo của Hiệp hội Thị trường tài chính và ngành Chứng khoán châu Á (ASIFMA) năm 2022, hạn chế trong việc cung cấp thông tin minh bạch thị trường, phạm vi chào bán sản phẩm/dịch vụ là các trở ngại lớn nhất cho sự phát triển của thị trường chứng khoán Việt Nam trong thời gian tới...

Bảng 3: So sánh cơ cấu giao dịch theo nhóm nhà đầu tư trên thị trường chứng khoán Việt Nam trong năm 2023 (đơn vị: tỷ đồng) Nguồn: Tạp chí chứng khoán (2023), BSC đánh giá sự trở lại đầy ấn tượng của nhà đầu tư cá nhân

Rủi ro đối với các nhà đầu tư còn được thể hiện thông qua số lượng các hành vi vi phạm bị phát hiện và xử lý có xu hướng tăng lên trong thời gian qua. Trong năm 2023, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ra 145 quyết định xử phạt với tổng số tiền xử phạt lên đến 34,4 tỷ đồng. Tổng số tiền xử phạt trong năm 2023 tăng hơn 6 tỷ đồng so với năm 2022, tương ứng tỷ lệ tăng khoảng 23%. Các vi phạm trong lĩnh vực chứng khoán chủ yếu là lỗi công bố thông tin, sai phạm liên quan tới hoạt động phát hành trái phiếu, thao túng giá cổ phiếu...[1] Thực tế này đòi hỏi việc nâng cao hiệu quả của các công cụ bảo vệ nhà đầu tư, trong đó vai trò của Nhà nước với chức năng quản lý thị trường chứng khoán mang tính cốt lõi.

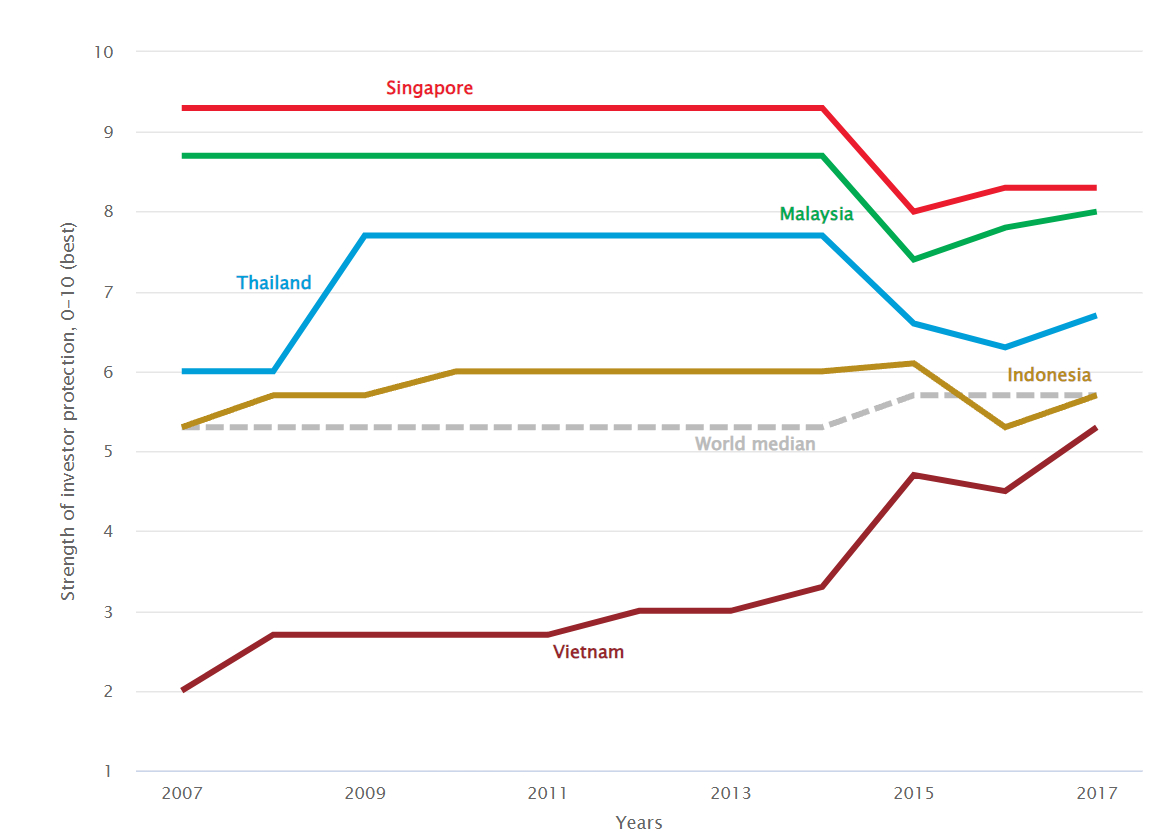

Hình 6: Chỉ số về bảo vệ nhà đầu tư nói chung của Việt Nam và các nước trong khu vực. Nguồn: Ngân hàng Thế giới, https://prosperitydata360.worldbank.org/en/indicator/WB+DB+99

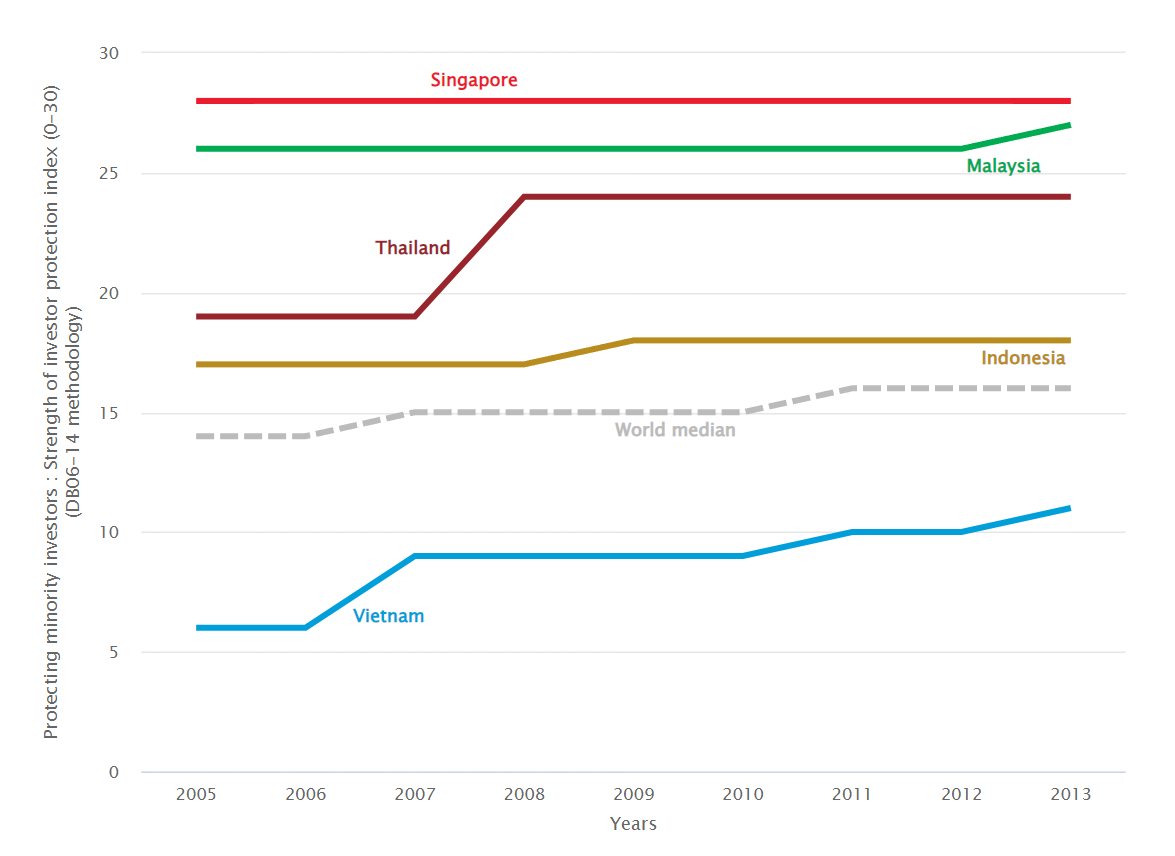

Hình 7: Chỉ số về bảo vệ nhà đầu tư nhỏ lẻ của Việt Nam và các nước trong khu vực. Nguồn: Ngân hàng Thế giới, https://prosperitydata360.worldbank.org/en/indicator/WB+DB+99

Bên cạnh đó, những rủi ro đối với nhà đầu tư cá nhân tại Việt Nam còn xuất phát từ năng lực còn hạn chế. Phổ biến tình trạng nhiều nhà đầu tư cá nhân chưa thực sự có nhận thức phù hợp về rủi ro của thị trường chứng khoán, dẫn tới lựa chọn phương pháp giao dịch mang nặng tính đầu cơ và để lại những hậu quả đang tiếc. Nhà đầu tư cá nhân cũng bộc lộ nhiều hạn chế về tâm lý đầu tư dẫn tới các hành vi sai lệch trong đó phổ biến nhất là đầu tư ngắn hạn “lướt sóng” và “tâm lý bầy đàn”. Lối đầu tư “lướt sóng” với thời gian nắm giữ ngắn và tốc độ xoay vòng vốn cao là một phương pháp giao dịch được ưa chuộng. Thậm chí có những phương pháp giao dịch thịnh hành trên thị trường như: Đua trần và giao dịch T+3, những điều này đôi khi còn được khuyến khích bởi các công ty chứng khoán (thúc đẩy nhà đầu tư giao dịch liên tục). Chính tâm lý ngắn hạn đã dẫn tới hệ quả là nhà đầu tư thường không có xu hướng nắm giữ cổ phiếu dài khi lãi, trong khi lại cố gắng nắm giữ các khoản đầu tư thua lỗ dù không có căn cứ để dự báo rằng hoạt động kinh doanh của công ty sẽ hồi phục (tương tự “hiệu ứng sắp xếp” như đã được đề cập ở trên)[2].

Từ những thực tiễn trên cho thấy cần có những hành động thiết thực và mạnh mẽ để bảo vệ nhà đầu tư cá nhân trên thị trường vốn Việt Nam. Trên cơ sở những nghiên cứu ở trên, và kế thừa khung hành động nhằm bảo vệ nhà đầu tư cá nhân của IOSCO, bài viết đề xuất một số khuyến nghị cụ thể như sau:

Thứ nhất, về khuôn khổ pháp lý, cần thiết xây dựng một Luật riêng về bảo vệ người tiêu dùng tài chính. Với Luật bảo vệ người tiêu dùng 2023, nội dung bảo vệ người tiêu dùng trong lĩnh vực tài chính hầu như chưa được đề cập và chưa đáp ứng được các yêu cầu về bảo vệ người tiêu dùng trong lĩnh vực tài chính vốn luôn tiềm ẩn nhiều yếu tố rủi ro và phức tạp hơn nhiều so với các lĩnh vực khác. Mặc dù hiện nay, một số quy định về bảo vệ người tiêu dùng trong lĩnh vực tài chính cũng đã xuất hiện ở một số luật chuyên ngành như Luật chứng khoán (bao gồm cả Luật chứng khoán sắp tới sẽ sửa đổi), Luật các tổ chức tín dụng… song nội dung còn rất hạn chế. Vì vậy, việc có một Luật riêng về bảo vệ người tiêu dùng tài chính là cần thiết.

Thứ hai, thúc đẩy minh bạch và chuẩn hóa việc công bố thông tin ở mức độ cao hơn: Một phần rất lớn đang cản trở năng lực của nhà đầu tư cá nhân chính là chất lượng công bố thông tin kém cũng như thiếu minh bạch của nhiều các công ty niêm yết và tình trạng bất cân xứng thông tin trầm trọng. Cơ quan quản lý cần có quy định cho việc đảm bảo các thông tin trọng yếu được công bố, và tạo điều kiện thuận lợi cho các nhà đầu tư cá nhân nhỏ lẻ tiếp cận công bằng, kịp thời. Những quy định để cụ thể hóa, nâng cao chất lượng thông tin của báo cáo tài chính, báo cáo thường niên cũng cần được thực hiện chặt chẽ hơn. Bên cạnh đó, các cơ chế giám sát, phát hiện vi phạm và xử phạt cần được thực hiện nghiêm minh, đủ sức mạnh để răn đe và ngăn chặn các hành vi vi phạm.

Thứ ba, tăng cường các quy định về đào tạo hành nghề và quản lý hành nghề tư vấn trong lĩnh vực tài chính. Trong đó, đặc biệt cần thiết lập các tiêu chuẩn đào tạo về tư vấn khách hàng và khung năng lực môi giới khác biệt với tư vấn thương mại. Việc khắt khe hơn đối với hoạt động tư vấn và môi giới nhằm đảm bảo chất lượng tư vấn đúng với nhu cầu của khách hàng và đặt quyền lợi của khách hàng lên hàng đầu. Trên thế giới, việc phát triển các tiêu chuẩn về hoạch định tài chính cá nhân đã được phát triển rộng rãi. Đến nay đã có 28 quốc gia tham gia vào hệ thống chuẩn hóa hoạch định tài chính cá nhân của Hoa Kỳ (FPSB – Financial Planning Standard Board). Đây cũng được đánh giá là hệ thống tiêu chuẩn về hoạch định tài chính cá nhân tốt nhất hiện nay. Vì vậy, Việt Nam cũng có thể học hỏi từ hệ thống tiêu chuẩn này để phát triển các tiêu chuẩn tiệm cận với trình độ quốc tế, đồng thời phù hợp thực tiễn tại Việt Nam.

Thứ tư, triển khai chương trình nâng cao dân trí kinh tế tài chính cho toàn dân, trong đó, đẩy mạnh việc cung cấp các khóa học, chương trình đào tạo cho nhà đầu tư cá nhânThực tế, nhu cầu tìm hiểu về đầu tư của các nhà đầu tư cá nhân là rất lớn trong khi hiện chưa có một quy chuẩn kiến thức nào để cung cấp tới các nhà đầu tư không chuyên, không được đào tạo về lĩnh vực tài chính và đầu tư, kể cả khi nhà đầu tư có nhu cầu. Điều này dẫn đến trên thị trường xuất hiện nhiều khóa học vềtài chính cá nhân, nhưng chủ yếu là tự phát, ở quy mô rất nhỏ và không dễ tiếp cận. Trong đó có nhiều khóa học không được kiểm chứng, chất lượng “thượng vàng hạ cám”, thậm chí nhiều khóa học được tổ chức với mục tiêu “lùa gà”, nhà đầu tư cá nhân tham gia nhưng “tiền mất tật mang”. Do đó, việc triển khai một chương trình nâng cao dân trí kinh tế tài chính cho toàn dân, được tổ chức và triển khai một cách có tổ chức, công bằng và không thiên lệch là rất cần thiết. Điều này cũng phù hợp với mục tiêu mà Thủ tướng chính phủ đã đặt ra tại Quyết định số 149/QĐ-TTg ngày 22-01-2020 về việc phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

Thứ năm, khuyến khích sự phát triển của các quỹ đầu tư tại Việt Nam. Với các nhà đầu tư cá nhân nhỏ lẻ, thiếu kiến thức và kinh nghiệm, thì việc đầu tư thông qua các quỹ đầu tư, ủy thác cho các nhà đầu tư chuyên nghiệp, có kinh nghiệm, sẽ giúp hạn chế đáng kể các rủi ro và mất mát. Tuy nhiên, thực tiễn tại Việt Nam hiện nay các quỹ đầu tư còn có quy mô hạn chế. Không những vậy, nhà đầu tư cá nhân hầu như có rất ít thông tin về các quỹ đầu tư, vì vậy có xu hướng thích tự đầu tư hơn là ủy thác cho các quỹ đầu tư này. Vì vậy, bên cạnh việc khuyến khích các quỹ đầu tư phát triển về quy mô, chất lượng hoạt động, thì việc tuyên truyền, giáo dục để nhà đầu tư cá nhân hiểu được vai trò, cách thức hoạt động và phương thức để lựa chọn các quỹ đầu tư uy tín cũng rất quan trọng.

TS. Lê Minh Nghĩa - Chủ tịch hiệp hội tư vấn tài chính Việt Nam

Ths. Nguyễn Thùy Linh - Viện nghiên cứu khoa học tài chính và quản lý

Với mong muốn góp phần phát triển mạnh mẽ thị trường vốn nhằm phục vụ mục tiêu tăng trưởng kinh tế mà Chính phủ đặt ra, Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) phối hợp với Tạp chí Đầu tư Tài chính - VietnamFinance tổ chức hội thảo “Toàn cảnh Thị trường vốn năm 2024 và triển vọng năm 2025” với chủ đề: “Phát triển bền vững thị trường vốn Việt Nam – Thực trạng và giải pháp”.

Hội thảo diễn ra từ 8h00 đến 12h00 thứ Sáu, ngày 6/12/2024 tại Hội trường tầng 3, Tòa nhà 37 Bà Triệu, Hàng Bài, Hoàn Kiếm, Hà Nội.

Link đăng ký tham dự hội thảo: docs.google.com

Liên hệ: 0989 254 170 (Ms. Vân Anh)

Link gốc