Theo ông Phạm Lưu Hưng, Việt Nam không nên quá lo ngại về vài tỷ USD dòng vốn ETF, mà cần tập trung khơi thông vốn nội địa.

Chia sẻ tại Đối thoại “Tiền mới, hàng mới và cơ hội trên thị trường mới nổi” do Câu lạc bộ Nhà báo Chứng khoán Việt Nam tổ chức, ông Phạm Lưu Hưng, Kinh tế trưởng kiêm Giám đốc Trung tâm Phân tích và Tư vấn đầu tư SSI Research nhận định, tốc độ tăng trưởng GDP hiện đã vượt giai đoạn Covid, song muốn đạt mục tiêu 10% vào năm 2026, cần động lực lớn hơn từ thị trường vốn.

Theo chuyên gia SSI, tăng trưởng tín dụng hiện ở mức cao, vượt xa cùng kỳ năm trước và có thể đạt 150% vào năm 2026. Tuy nhiên, nếu đà mở rộng này tiếp tục dựa hoàn toàn vào hệ thống ngân hàng, áp lực thanh khoản và rủi ro nợ xấu sẽ ngày càng lớn.

Ông Hưng cho biết lượng tiền Ngân hàng Nhà nước bơm ra thời gian qua đã tăng mạnh, nhưng không thể kéo dài mãi khi dư địa chính sách ngày càng thu hẹp. Trong khi đó, dự trữ ngoại hối của Việt Nam đã giảm về mức thấp kể từ năm 2024, buộc cơ quan quản lý phải can thiệp liên tục để ổn định tỷ giá.

“Muốn tăng trưởng GDP hai chữ số, động lực không thể chỉ dựa vào tín dụng ngân hàng, mà nên đến từ thị trường vốn – nơi sẵn sàng chấp nhận rủi ro và mang lại tăng trưởng dài hạn”, ông Hưng nhấn mạnh.

Liên quan tới việc Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp (Secondary Emerging), ông Hưng cho rằng cụm từ “thứ cấp” thường bị hiểu sai. Trong nhóm này vẫn có nhiều thị trường lớn như Trung Quốc, Ấn Độ, Indonesia, do đó việc Việt Nam ở nhóm “thứ cấp” không làm giảm sức hút với dòng vốn toàn cầu.

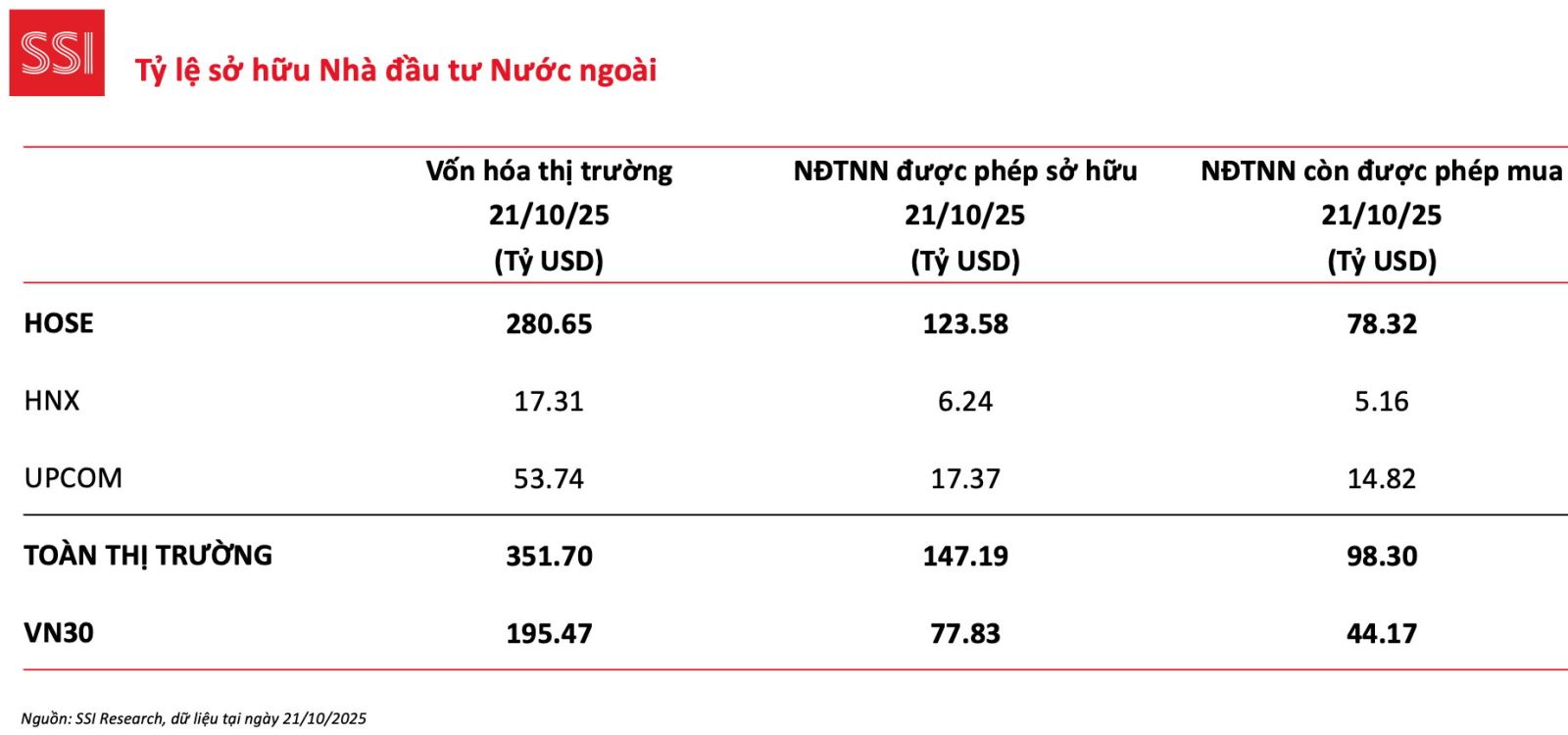

Theo ông, kỳ vọng 1–2 tỷ USD vốn thụ động chảy vào Việt Nam chỉ là phần rất nhỏ. Nếu Việt Nam cải thiện hạ tầng, pháp lý, minh bạch và đa dạng hóa sản phẩm đầu tư, dòng vốn dài hạn có thể mạnh hơn nhiều. Thống kê cho thấy, room ngoại trên thị trường chứng khoán Việt Nam còn dư tới 80 tỷ USD.

Ngoài ra, trước hiện tượng khối ngoại bán ròng bất chấp thông tin nâng hạng, ông Hưng cho biết đây là xu hướng chung trong khu vực, nhất là khi thị trường Trung Quốc hồi phục khiến dòng vốn toàn cầu dịch chuyển tạm thời.

Thị trường chứng khoán Việt Nam vẫn đang phải đối mặt với làn sóng bán ròng của khối ngoại.

Ông dẫn ví dụ, quỹ Brunei Investment Authority (BIA) với quy mô 80 tỷ USD – từng tìm hiểu cơ hội đầu tư tại Việt Nam đã tạm thời quay lại Trung Quốc khi thị trường này phục hồi. “Không phải Việt Nam kém hấp dẫn, mà vì quy mô và thanh khoản thị trường khác quá lớn”, ông Hưng nói.

Theo chuyên gia, Việt Nam không nên quá lo ngại về vài tỷ USD dòng vốn ETF, mà cần tập trung khơi thông vốn nội địa. Ông cho biết tiền gửi dân cư hiện đạt 7,7 triệu tỷ đồng (khoảng 300 tỷ USD). Nếu chỉ 5% nguồn vốn này chuyển sang chứng khoán, quy mô tương đương 15 tỷ USD, lớn gấp nhiều lần dòng vốn ngoại kỳ vọng.

Bàn về giải pháp, ở phía cầu, ông Hưng cho rằng cần tái cấu trúc cơ cấu nhà đầu tư, phát triển mạnh ngành quỹ đầu tư, khuyến khích nhà đầu tư cá nhân chuyển sang đầu tư gián tiếp qua quỹ. Chính sách ưu đãi thuế, phí và khung pháp lý linh hoạt cho quỹ đầu tư trung gian, quỹ hưu trí, quỹ ETF sẽ giúp thị trường ổn định hơn, giảm biến động.

Về phía cung, cần đẩy mạnh IPO, nới điều kiện niêm yết để thu hút các doanh nghiệp công nghệ, khởi nghiệp và đổi mới sáng tạo lên sàn. Cùng với đó là đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước nhằm tạo thêm hàng hóa chất lượng và tăng tính minh bạch cho thị trường.

Bên cạnh cổ phiếu, ông Hưng cũng nhấn mạnh trái phiếu và phái sinh là hai mảng có dư địa lớn, đặc biệt là trái phiếu cơ sở hạ tầng và các sản phẩm phái sinh dựa trên chỉ số trái phiếu chính phủ.

“Thị trường vốn phải thức giấc – đó không chỉ là yêu cầu của tăng trưởng, mà còn là điều kiện để Việt Nam bước vào giai đoạn phát triển mới, giảm phụ thuộc vào tín dụng ngân hàng và tạo ra động lực từ vốn dài hạn”, ông Hưng khẳng định.

Link gốc